Налог на прибыль является обязательным для всех предпринимателей и организаций, которые ведут свою деятельность на общем режима налогообложения, поэтому к нему устанавливаются достаточно серьезные требования.

В частности, действующим законодательством регулируются сроки, когда должна быть выплачена установленная сумма налога и когда нужно заниматься оформлением отчетной документации. При этом многие предприниматели не знают о том, какой установлен срок уплаты налога на прибыль в 2020 году и в каком порядке должна проводиться выплата.

Возможности и особенности

Компании, которые не получают возможности вносить ежеквартальные платежи, должны в обязательном порядке платить их каждый месяц. При этом стоит отметить тот факт, что в процессе расчета квартальной суммы, подлежащей оплате, проводится также расчет всех имеющихся ежемесячных сумм, выплаченных на протяжении этого отчетного периода.

Не стоит забывать о том, что, если компания на протяжении одного из кварталов получила доход на сумму более 10 миллионов рублей, компании придется также каждый месяц вносить ежемесячные взносы.

В процессе расчета прибыли в учет берутся последние четыре квартала, которые шли последовательно до момента выплаты. Если сумма доходов компании в конечном итоге будет меньше установленного порога, то в таком случае оп окончанию отчетного периода ей предоставляется право уже не вносить ежемесячные авансовые платежи, и в такой ситуации даже не обязательно подавать обращение в налоговые органы, чтобы уведомить их о своем переходе на ежеквартальную сумму.

В то же время для того, чтобы избежать каких-либо претензий, идущих со стороны налоговых органов касательно непоступления авансовых платежей по месячным итогам, лучше всего заранее предупредить налоговую службу о том, что организация переходит на систему ежеквартальной выплаты.

Порядок и методы

В первую очередь, сумма платежа, который должен быть внесен за первый квартал, рассчитывается как сумма ежемесячного платежа, который должен быть выплачен в бюджет на протяжении последнего налогового периода. Общая сумма ежемесячного платежа, который выплачивается на протяжении второго квартала данного налогового периода, рассчитывается как одна треть суммы того платежа, который будет рассчитываться за первый отчетный период.

За третий квартал сумма рассчитывается как треть суммы, полученной за счет разницы между вторым и первым кварталом. Сумма же за четвертый квартал выглядит как треть от суммы, полученной в виде разницы между платежами в течение третьего и второго кварталов.

При этом стоит отметить, что если в процессе расчета суммы таким образом оказывается отрицательной или же равняется нулю, то все перечисленные платежи не нужно будет проводить в соответствующем квартале.

Второй метод – это переход на перечисление ежемесячных платежей в соответствии с фактически полученным доходом. В такой ситуации авансовые платежи рассчитываются плательщиками в соответствии со ставкой налога и фактически полученной прибылью, расчет которой осуществляется с нарастающим итогом, идя от начала налогового периода и заканчивая соответствующим месяцем.

При этом стоит отметить тот факт, что общая сумма авансовых платежей, которая будет оплачиваться в бюджет, устанавливается в соответствии с учетом ранее рассчитанных сумм авансовых платежей. Налогоплательщикам предоставляется право начать переводить ежемесячные платежи в соответствии с фактической прибылью путем уведомления налогового органа.

Последний метод доступен только тем компаниям, которые имели за предыдущий год средний доход в размере трех миллионов рублей за каждый отдельный квартал, и предусматривает выплату только квартальных авансовых платежей.

Что необходимо учесть при расчете

Чтобы рассчитать сумму налоговой выплаты, нужно правильно провести расчет налоговой базы, после чего умножить ее на установленную ставку, принятую по тем или иным видам деятельности.

База

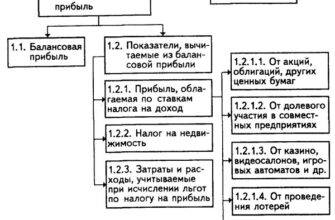

Расчет базы не так прост, как может показаться на первый взгляд, и представляет собой разницу между полученной прибылью и обоснованными расходами. В качестве прибыли компании принимается только доход, полученный за счет реализации товаров, работ или услуг, а также все виды прибыли, которые были получены не за счет основной деятельности.

Затраты же компании включают в себя все, что требуется для реализации основной деятельности, и в частности, это:

- выплата сотрудникам заработной платы;

- выплаты, связанные с оптимизацией и разработкой всех необходимых процессов;

- выплаты, необходимые для проведения исследований;

- амортизация различного оборудования;

- материальные затраты;

- затраты на проведение сертификации;

- расходы, потраченные для проведения рекламы;

- другие затраты.

Помимо этого, существуют также внереализационные затраты, которые не относятся непосредственно к основной деятельности, но при этом имеют экономическую обоснованность для ведения основной деятельности. В частности, это касается затрат, необходимых для содержания имущества, процентов по займам и кредитам, обслуживания ценных бумаг и еще целого ряда других статей.

Период

В качестве налогового периода стандартно признается полный год, в то время как отчетность подается ежемесячно или ежеквартально. Таким образом, некоторые компании должны платить аванс за каждый квартал (4 раза в год), в то время как другим нужно перечислять их ежемесячно. Последний вариант распространяется на те организации, которые имеют среднюю квартальную прибыль более 10 миллионов рублей.

Если компания только была создана, то в таком случае она работает по ежеквартальной системе, но если за последние четыре квартала ее сумма прибыли будет составлять более трех миллионов рублей за какой-либо квартал, она будет переведена на ежемесячные платежи.

Порядок

Стандартная сумма налогообложения рассчитывается как разница между прибылью и затратами компании, умноженная на 0.20 (20% ставка является стандартной для преимущественного большинства организаций). Данным способом осуществляется расчет суммы любых платежей, и в зависимости от того, за какой период они оплачиваются, в качестве основы для проведения расчета используются разные показатели.

Льготы по налогу на прибыль также начисляются ИП, которые занимаются благотворительностью.

Льготы по налогу на прибыль также начисляются ИП, которые занимаются благотворительностью.

Как считается и платится налог на прибыль за 3 квартал 2020 года — смотрите далее.

Четкие сроки уплаты налога на прибыль

Точные сроки выплаты налога на прибыль в 2020 году выглядят по-разному в зависимости от того, когда именно компания должна выплачивать данные суммы.

Таким образом, ежеквартальные плательщики должны будут перечислять нужные суммы в следующие даты:

- 28 апреля;

- 28 июня;

- 30 октября;

- 28 марта 2020 года (за весь 2020 год).

Если же компания несет обязанность по выплате ежемесячных авансовых платежей, то в таком случае ей нужно будет перечислять соответствующие выплаты по следующим датам:

- 30 января;

- 28 февраля;

- 28 марта;

- 28 апреля (помимо месячного, делается также доплата за весь первый квартал);

- 29 мая;

- 28 июня;

- 28 июля (за месяц и второй квартал);

- 28 августа;

- 28 сентября;

- 30 октября (за месяц и третий квартал);

- 28 ноября;

- 28 декабря;

- 28 марта (за весь 2020 год).

Прочие условия

Помимо уже упомянутых правил, существует также несколько важных особенностей, которые нужно учитывать всем плательщикам данного налога вне зависимости от каких-либо особенностей их деятельности.

Правила для ООО и ОП

Выплата налогов ООО осуществляется в соответствии с действующим налоговым законодательством. При этом, если компания создавалась недавно, то в таком случае налог также должен будет оплачиваться с этого времени, и в качестве источника выплаты аванса будет рассматриваться именно эта полученная прибыль.

Если прибыль сразу будет более миллиона рублей, то в таком случае уже в ближайшем квартале организации нужно будет начать вносить авансовые платежи. Если же доход не возник, то в таком случае нужно будет подать нулевую декларацию, в то время как авансовый платеж уже не вносится.

За все имеющиеся обособленные подразделения платить налог должно головное предприятие, и сумма налогообложения в данном случае будет непосредственно зависеть от ее суммы в доходе головного предприятия.

Авансы и ставки

В соответствии с действующим законодательством стандартная ставка устанавливается в размере 20%, и только в некоторых ситуациях эта сумма сокращается. 2% от доходов предприятий отправляются в федеральный бюджет, в то время как 18% остается в местном. Налоговая ставка на ту прибыль, из которой производится отсчет в региональный бюджет, может сокращаться властями до 13.5%.

Как оплачивается малыми предприятиями

Представители малого бизнеса сильно выделяются среди остальных субъектов экономической деятельности государства, и в частности, им предоставляется возможность использования льготных режимов налогообложения, а также просто льгот по различным видам налогов.

При использовании льготного режима налогообложения компания освобождается от выплаты налога на прибыль только при использовании упрощенной системы, но при этом его в любом случае придется платить, если используется общий режим.

Если же деятельность предприятия подпадает под категорию с льготными ставками (к примеру, производство рыбной или же сельскохозяйственной продукции), то в таком случае оно освобождается от налога на прибыль при любых обстоятельствах.

Амортизационная премия в налоговом учете обычно прибавляется к общей базы для налогообложения.

Амортизационная премия в налоговом учете обычно прибавляется к общей базы для налогообложения.

Как устанавливается КБК налога на прибыль в 2020 году — смотрите тут.

Из этой публикации вы можете скачать образец декларации по налогу на прибыль от 2020 года.