В 2020 году в законодательство о порядке выплаты страховых взносов было внесено множество изменений. В рамках прошлого календарного года плательщики осуществляли перевод средств в две отдельные организации – в ФСС и ПФР. Теперь всеми распоряжениями и приемом соответствующей отчетной документации занимаются исключительно территориальные налоговые службы.

Именно в ИФНС производится перечисление средств на нужды медицинского, социального и пенсионного страхования. По данным платежам каждый страхователь должен подготовить новые платежные документы. Стоит отметить, что статус плательщика платежки в 2020 году также претерпел изменения.

Для понимания ключевых особенностей статуса необходимо ознакомиться с порядком выплаты страховых взносов, с установленной формой поручения, с нормами действующего налогового законодательства, с кодификацией для бюджетной классификации, а также с нюансами исправления допущенных ошибок.

Уплата страховых взносов

В первую очередь важно учитывать факт того, что новые реквизиты непосредственного получателя взносов, в качестве которого выступает ИФНС, применяются с начала января 2020 года. Это напрямую указывает на факт того, что именно они должны быть в обязательном порядке использованы для перечисления рассматриваемых взносов, например, за декабрь.

В новой отчетности по взносам, которая должна быть составлена за 1 квартал, перечисления, которые относятся к прошедшему отчетному периоду, но выплаченные в пользу налоговой службы, уже будут учтены.

Из-за того, что действующим распорядителем платежей является каждая территориальная налоговая служба, то все поля платежной документации должны быть заполнены в том же порядке, как и при перечислении налоговых сборов. Другими словами, в тех разделах, где ранее фигурировала информация о ПФР, должна указываться ИФНС по месту фактической регистрации организации или индивидуального предпринимателя.

Стоит отметить, что графа 101 также заполняется в соответствии с новым порядком. Для организаций и ИП с работниками рекомендуется указывать в 2020 году код 14. Это напрямую касается всех взносов страхового характера.

Форма поручения

С начала 2020 года в законодательство было внесено большое количество налоговых изменений. Однако для выплаты налоговых взносов и страховых платежей необходимо применять привычную для подавляющего числа бухгалтеров форму платежного поручения. Актуальные параметры платежного бланка устанавливаются Положением Банка России №383 от 19 июня 2012 года.

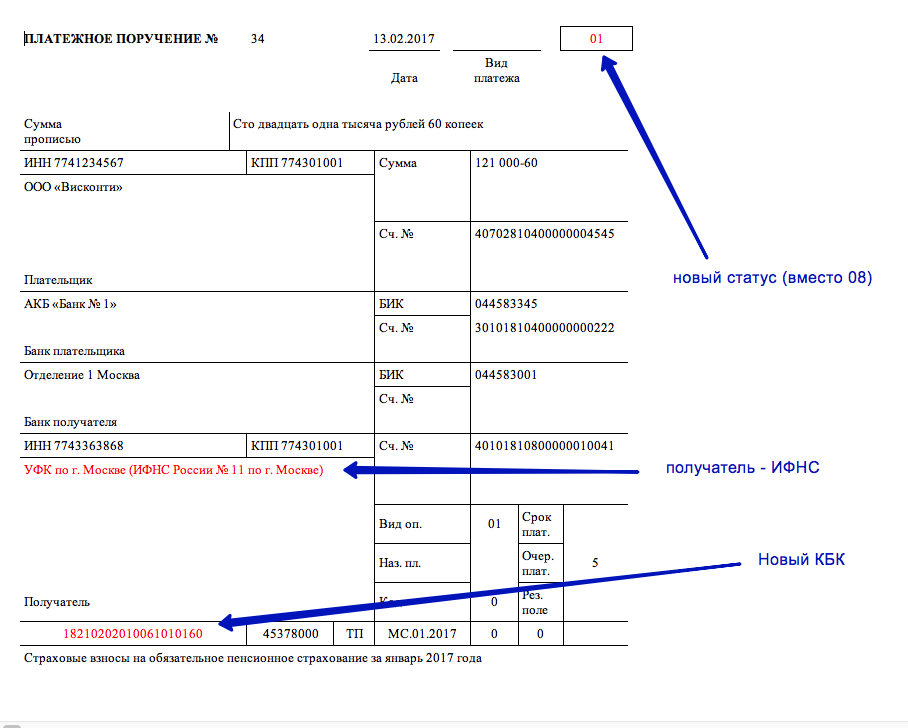

Форма платежной документации предусматривает указание действующего статуса плательщика. Соответствующая информация должна быть в полной мере прописана в поле 101. В рамки данного раздела вносится специальный двузначный код, указывающий на плательщика и на типологию самой выплаты.

Порядок заполнения

При заполнении соответствующего поля статус плательщика платежки в 2020 году должен проставляться в значении 01. Для индивидуальных предпринимателей предусматривается кодификация 09. Такие требования устанавливаются нормами Письма ФНС РФ от 3 февраля 2020 года.

Представители налоговых служб утверждают, что действующее в банках программное обеспечение не пропускает платежную документацию с указанным статусом 14. Именно поэтому финансовые организации зачастую возвращают такую документацию плательщикам на доработку. ФНС предусматривает специальные статусы, например, 01 для юридических лиц, 09 для предпринимателей или 10 для адвокатов.

В третьем разделе платежного документа проставляется актуальный номер платежа, который, в свою очередь, присваивается фактическим плательщиком в индивидуальном порядке.

Что касается четвертой позиции, то в ее рамки вписывается дата составления документа. Эта дата должна строго соответствовать шаблону: день-месяц-год. В позиции 5 происходит указание способа оплаты.

Стоит отметить, что в иных случаях позиция не заполняется. Это может быть актуально при личном посещении финансовой организации плательщиком.

В следующем разделе указывается актуальный статус платежа, например, 01. В следующих двух позициях досконально прописывается сумма платежа печатными символами и цифрами.

Добавлен новый отчет в 2020 году на страховые взносы. Отменены некоторые обязательные к сдаче ранее документы, а также изменено место представления отчетности.

Добавлен новый отчет в 2020 году на страховые взносы. Отменены некоторые обязательные к сдаче ранее документы, а также изменено место представления отчетности.

Узнайте из нашей статьи, куда сдавать РСВ-1 за 2020 год.

В последнюю часть вносится следующая информация о лице или организации, выступающих в качестве фактических плательщиков взносов:

- индивидуальный налоговый номер;

- КПП – если плательщиком выступает предприниматель, то данная позиция не должна заполняться;

- полное наименование компании;

- номер банковского счета;

- название финансовой организации, в которой у плательщика отрыт счет – также прописывается БИК и корреспондентский счет.

Стоит отметить, что каждое заинтересованное лицо может скачать новый бланк платежного документа с официального сайта ФНС РФ. В некоторых случаях такая документация может быть подготовлена в специализированных онлайн-сервисах.

В любом случае рекомендуется заниматься последовательным оформлением платежей в электронной форме. Это обуславливается необходимостью снижения возможных рисков, напрямую связанных с претензиями уполномоченных органов. При заполнении нужно указывать только реквизиты той организации, которая является страхователем.

Что говорит налоговая о статусе плательщика платежке в 2020 году

Для индивидуальных предпринимателей

Каждый конкретный индивидуальный предприниматель для выплаты страховых взносов в 2020 году должны указывать код плательщика 14. В случаях, если ИП выплачивает страховые взносы исключительно за себя, то указывается статус 09.

Стоит отметить, что, если ИП выступает в качестве непосредственного налогового агента, то в статусе плательщика должен быть в обязательном порядке указан код 02. Эта же кодификация была актуальна и по состоянию на прошедший календарный год.

Практика показывает, что у многих бухгалтеров при заполнении такой платежной документации могут возникнуть вопросы по факту фактической нумерации статуса. Некоторые организации-плательщики продолжили использовать установленный ранее статус 08, который указывает на плательщика, удержавшего взнос в пользу определенного уровня бюджета РФ.

Заполнение поля 101

В рамках поля 101 при выплате страхового взноса необходимо прописать актуальный статус организации или индивидуального предпринимателя, которые осуществляют перечисление. На основании последних рекомендаций ФНС РФ требуется проставить код 01.

В тех случаях, когда индивидуальный предприниматель осуществляет перечисление фиксированных сумм на обязательное медицинское или пенсионное страхования исключительно за себя, а не за других сотрудников, то нужно прописать в указанной выше строке кодификацию 09.

Стоит отметить, что оформлением и дальнейшей передачей рассматриваемого документа в уполномоченные органы занимаются все организации, даже вне зависимости от того, были ли осуществлены выплаты сотрудникам. Также компании, имеющие отдельный баланс и счет для осуществления соответствующих выплат в пользу физических лиц. Кроме того, отчет составляют предприниматели, в штате которых числится хотя бы один сотрудник.

Коды бюджетной классификации

В рамках заполнения раздела о КБК ситуация становится более сложной. Начиная с 2020 года многие бухгалтера сталкиваются с проблемой указания новой кодификации. Это обуславливается тем, что при перечислении платежей за последний квартал 2020 года предусматривается один перечень кодов, а для всех последующих выплат – другой.

В рамках строки 104 должен быть в обязательном порядке прописан действительный код бюджетной классификации платежа. Соответствующий показатель состоит из нескольких символов. Верно указанный код будет указывать на факт того, что со стороны организации планируется перечисление именно пенсионного или медицинского взноса.

Важно помнить о том, что за неверно указанную кодификацию уполномоченные сотрудники налоговой инспекции могут наложить на компанию штраф в установленном законодательством размере. Определенные санкции предусматриваются и для непосредственных руководителей компании.

Исправление ошибок

При допущении ошибок в рамках заполнения актуального статуса платежа бухгалтеры организации могут столкнуться с санкциями со стороны контролирующих органов. Также может возникнуть недоимка по взносам страхового характера. Это обуславливается тем, что платежи с разными статусами плательщика автоматически разносятся по разным лицевым счетам.

Для минимизации определенных рисков, связанных с возможными штрафами, компаниям нужно досконально проверять каждый конкретный бланк. При подаче уточненной документации, в каждом конкретном случае, нужно использовать это особенно актуально. Предоставление устаревшего бланка несет за собой отказ контролирующих органов в принятии соответствующего документа.

Могут возникнуть также ситуации, при которых возникает переплата по другим платежам или долговые обязательства по страховым взносам. В соответствии с положениями статей 75 и 122 действующего Налогового Кодекса РФ представители налоговых инспекций могут накладывать штрафы и пени в случае пропуска установленных сроков взноса.

Статья 75. Письменные доказательства

Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

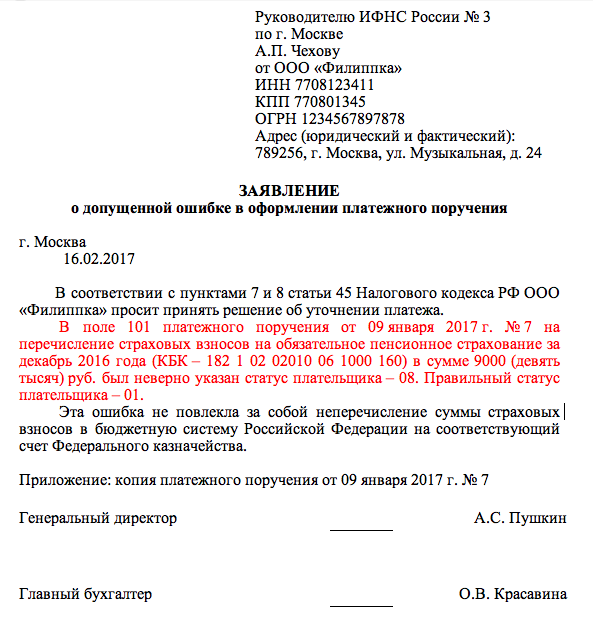

Для минимизации подобных проблем каждая организация может отправить в территориальную службу специальное заявление об уточнении платежа. К такому документу важно прикрепить копию платежной документации. Заявление станет прямым основанием для переноса перечисленной суммы в счет страхового взноса.

Узнайте из нашей статьи о том, как оформляется единый расчет по страховым взносам в 2020 году, и какие особенности нужно учитывать при составлении этого документа.

Узнайте из нашей статьи о том, как оформляется единый расчет по страховым взносам в 2020 году, и какие особенности нужно учитывать при составлении этого документа.

Код для расчета страховых взносов по месту нахождения можно посмотреть здесь.

Узнать тарифы начисления страховых взносов в 2020 году можно, прочитав нашу статью.