В России малым бизнесом в основном занимаются индивидуальные предприниматели. Они могут трудиться самостоятельно либо привлекать к работе физлиц. Все зависит от видов и масштабов деятельности. Число наемников у ИП может быть различным в зависимости от того, на какой системе налогообложения находится частник.

Если ИП нанимает работников, он обязан зарегистрироваться в ПФР как работодатель.

Каждого труженика предприниматель должен официально оформить на работу и заключить с ним трудовое соглашение. За каждого наемника ИП уплачивает взносы в ПФР и представляет отчетность в порядке и сроки, установленные законодательством РФ.

Определение понятий

Форма СЗВ-М включает сведения о застрахованных сотрудниках. Она одобрена постановление Правления ПРФ № 83п от 01.02.16. Документ предоставляется ежемесячно, начиная с апреля 2019 года.

Сведения подают юр. лица и ИП на всех лиц, работавших у них в данном месяце по трудовому соглашению, включая принятых и уволенных в этот период.

Если компания (ИП) привлекала к труду физ. лиц по гражданско-правовым договорам (ГПД) и выплаты им облагались взносами в ПФР, их также включают в отчет СЗВ-М (ст. 11 Закона о пенсионном учете № 27-ФЗ от 01.04.96).

В новой форме отражают следующие данные:

- ФИО работника;

- СНИЛС;

- ИНН труженика (при наличии).

Обособленные подразделения с собственным балансом, банковским счетом, производящие выплаты персоналу, подают сведения СЗВ-М отдельно от головной организации. В форме они указывают свой КПП, но ИНН головной фирмы. ИП без наемных сотрудников не сдают СЗВ-М.

Отчет нужно предоставить в ПФР до 10 числа следующего за отчетным месяцем. Если эта дата выпадает на выходной, то по общему правилу срок сдачи продлевается до следующего рабочего дня.

Подавать форму на бумаге вправе юр. лица (ИП), если в ней указаны данные менее, чем по 25 труженикам, в ином случае обязательна электронная форма сдачи сведений.

Кто и в какие сроки обязан подавать документ

Отчет СЗВ-М представляют все юр. лица и ИП в отношении трудящихся у них застрахованных работников. Форма сдается в отделение ПФР по месту учета.

Форма СЗВ-М введена для отслеживания фактов работы лиц пенсионного возраста. Это необходимо для ограничения им индексации пенсий. Однако сведения следует подать на всех застрахованных сотрудников, при этом их возраст и право на пенсию значения не имеют.

Сведения должны подаваться ежемесячно, т. е. отчетным периодом является месяц. Комбинации цифр, которые следует вписать в соответствующее поле, отражены в пояснениях ко второму разделу бланка. Например, при оформлении мартовского отчета ставится показатель «03». Сведения должны быть сданы фонду до 10 числа следующего месяца.

Предельные даты сдачи формы в 2019 году приведены в таблице:

| Месяц 2019 года | Крайняя дата представления |

| Январь | 10.02.17 |

| Февраль | 10.03.17 |

| Март | 10.04.17 |

| Апрель | 10.05.17 |

| Май | 12.06.17 |

| Июнь | 10.07.17 |

| Июль | 10.08.17 |

| Август | 11.09.17 |

| Сентябрь | 10.10.17 |

| Октябрь | 10.11.17 |

| Ноябрь | 11.12.17 |

| Декабрь | 10.01.18 |

Актуален вопрос: сдают ли сведения СЗВ-М в отчетном месяце? Например, разрешено ли представить форму за апрель до начала майских праздничных дней? Законодательство этого не запрещает, им определен предельный срок представления данных.

Если юр. лицо (ИП) отчитается по форме в том же месяце, за который сдает сведения и примет после этого нового сотрудника, то СЗВ-М придется пересдавать. В противном случае непредставление информации о труженике является нарушением и карается штрафом.

Штраф за непредоставление

За несдачу или несоблюдение срока представления СЗМ-М взимается штраф в размере 500 р. за каждое застрахованное лицо. Такое наказание предусмотрено ст. 17 Закона № 27-ФЗ.

Например, при просрочке на 1 день компания вынуждена будет заплатить 5 тыс. р., при численности застрахованных тружеников 10 человек. Такой же штраф взыскивается за подачу неполных или недостоверных сведений о сотрудниках.

Особенности для индивидуальных предпринимателей

ИП обязаны представить СЗВ-М, если привлекают к труду наемных рабочих по трудовому соглашению или производят выплаты по ГПД. При этом предприниматель должен встать на учет во внебюджетные фонды как работодатель (ст. 11 Закона о пенсионном страховании № 167-ФЗ от 15.12.01). Зарегистрироваться необходимо в 30-дневный срок с момента оформления первого трудового договора с сотрудником.

Если ИП не привлекает работников и подрядчиков и не оформлен в фонде в качестве страхователя, то подавать сведения ему не нужно. ИП сдают форму, только если являются работодателями.

В СЗВ-М предприниматель включает информацию о работниках, трудящихся по трудовым соглашениям и ГПД. Их указывают в четвертом разделе бланка.

Независимо от наличия у ИП наемников, самого себя в СЗВ-М он не включает, поскольку сам с собой предприниматель не составляет трудовое соглашение.

В отличие от юр. лиц, при оформлении СЗВ-М ИП в первом разделе должен отразить, что форму сдает именно предприниматель, т. е. помимо ФИО указать аббревиатуру «ИП». В нижней части бланка в строке «должность» также нужно указать, что сведения подписал ИП.

В остальном порядок заполнения СЗВ-М для ИП и юрлиц аналогичен.

Пример формы отчета

Бланк включает 4 раздела. Порядок заполнения СЗВ-М законодательством не регламентирован. Некоторые разъяснения по оформлению содержит сама форма.

В случаях, когда не приходит протокол СЗВ-М, необходимо обращаться в отделение ПФР.

В случаях, когда не приходит протокол СЗВ-М, необходимо обращаться в отделение ПФР.

Образец заполнения формы П4 (статистика) можете скачать по ссылке.

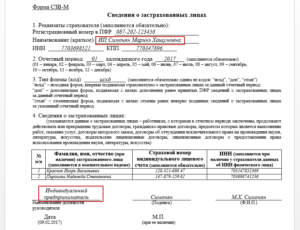

Ниже приведен образец оформления бланка СЗВ-М для ИП:

Сведения о застрахованных лицах

Индивидуальный предприниматель _________ Сомов И. М. Должность руководителя (Подпись) (Ф.И.О.) 01.04.2017. М.П. |

Включать себя в список застрахованных лиц предприниматель не должен. Оформлять СЗВ-М для ИП без работников не нужно, такая форма не несет никакой информации для ПФР.

Предприниматель может подписать и сдать отчет сам или поручить это дело представителю. Его полномочия нужно подтвердить доверенностью, заверенной у нотариуса. При наличии данного документа уполномоченное лицо вправе подписать и сдать СЗВ-М в ПФР.

Нужно ли сдавать СЗВ-М для ИП без работников

С момента постановки на учет в ПФР предприниматель становится для своих сотрудников страхователем. Если ИП не зарегистрируется в фонде в течение 30 дней с даты приема первого труженика, он подвергается административному наказанию. Просрочка в пределах 90 суток обойдется ему в 5 тыс. р., а более длительная — в 10 тыс. р. О мере наказания говорится в ст. 27 Закона № 167-ФЗ от 15.12.01.

Учитывая вышеизложенное, предприниматели обязаны отчитывать по форме СЗВ-М. Эти сведения он должен предоставлять в пенсионный фонд с мая 2019 года ежемесячно, как плательщик дохода физлицам, облагаемого взносами в ПФР.

Отчет является обязательным для организаций всех форм собственности и ИП. Если частник оплачивает труд наемников по гражданско-правовому соглашению и с выплат взимаются пенсионные взносы, представить форму СЗВ-М нужно в обязательном порядке. Это необходимо сделать, даже если заработок еще не выплачен.

Если ИП составляет СЗВ-М на 25 и более сотрудников, то сдать ее в фонд он вправе только в электронном виде. В 2019 году сведения сдаются в новом формате, который принят постановлением Правления ПФР № 1077п от 07.12.16.

Фонд сообщает, что сведения, подготовленные в старом формате (постановление № 432р) с 1 апреля не принимаются.

Новый программный продукт Юрлица и ИП могут найти и скачать на сайте ПФР в разделе для страхователей, подраздел «Бесплатные программы». Там же представлена проверочная программа (1.1.46 от 28.02.17), которая при несоответствии формата нужному выдает ошибку с кодом «50».

Часто предприниматели не используют труд наемных работников, а ведут деятельность самостоятельно. Возникает вопрос, нужно ли им в таком случае отчитываться по СЗВ-М.

Если ИП нанял сотрудников и заключил с ними договора, но по какой-либо причине приостановил работу, а персонал отправил в отпуск без содержания, то подать сведения СЗВ-М он все равно должен. Если в такой же ситуации предприниматель уволил тружеников, он может отчет не сдавать.

В случае, при котором частник не производил начисления работникам за отчетный месяц, он подает о них сведения, т. к. соглашения с персоналом действуют.

При регистрации предпринимателя в качестве ИП, вся информация о нем поступает в ПФР. В качестве работодателя частник без сотрудников на учет в фонды не становится, выплаты физлицам не производит, соответствующие взносы не уплачивает. Из этого следует, что СЗВ-М для ИП без работников не предусмотрен, подавать его в фонд не нужно.

Если частник использовал труд наемного персонала и зарегистрирован в фонде как страхователь, но в данном периоде сотрудников нет, подавать сведения не нужно. Например, ИП оформил трудовые отношения с физ. лицами и встал на учет в ПФР в январе 2019.

В марте он уволил весь персонал в связи с трудным финансовым положением. Сдать СЗВ-М он должен за январь, февраль и март, а следующий отчет только после приема следующего сотрудника на работу.

Итак, при наличии трудовых или гражданско-правовых отношений с сотрудниками юр. лицо и ИП обязаны представить в ПФР ежемесячные сведения СЗВ-М. Данный отчет не актуален для предпринимателей, не являющихся работодателями. Сдавать его они не должны, т. к. страхователями в этом случае также не являются.

До какого числа сдавать СЗВ-М в 2019 году — расскажем далее.

Как выглядит образец отчета среднесписочная численность работников в 2019 — смотрите тут.