Действующее законодательство тщательно регулирует деятельность субъектов предпринимательства, в том числе и действия коммерческих организаций различной организационно-правовой формы. Закон гласит, что каждая организация должна иметь определенную утвержденную учетную политику.

Наличие подобной политики необходимо для ведения бухгалтерского и налогового учета. При этом она должна соответствовать обязательным законодательным требованиям. Также необходимо учитывать тот факт, что в 2020 году произошли определенные изменения. А какие принципы учетной политики действуют на данный момент, как она формируется как осуществляется ее принятие?

Стандартные правила

Ниже приведены стандартные правила и основные понятия учетной политики компании.

Базовые определения

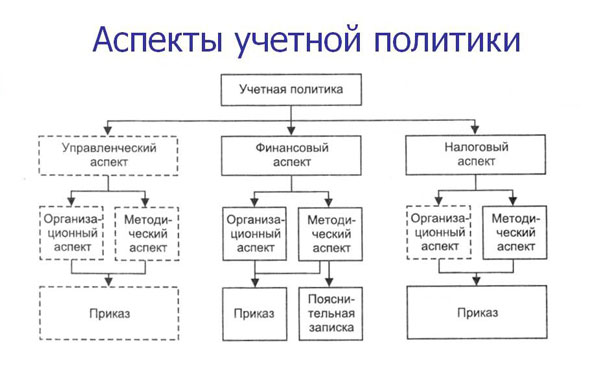

Учетную политику можно охарактеризовать как совокупность различных вариантов и способов ведения бухгалтерского и налогового учета, а также составления отчетности. Каждая организация разрабатывает свою учетную политику самостоятельно. Конечно, даже в этом случае необходимо учитывать определенные законодательные требования.

Основным документом, который регулирует правила и порядок составления учетной политики, является Положение по бухгалтерскому учету “Учетная политика организации”. Но кроме данного акта некоторые вопросы получили свое регулирование и в других ПБУ, а также в Налоговом кодексе РФ.

В качестве примеров положений учетной политики можно указать, например, метод амортизации нематериальных активов и основных средств.

Учетная политика утверждается до начала или в самом начале финансового года. При этом законодательство не требует ее ежегодного утверждения. Если не были внесены изменения, то утверждать данный документ в следующем году не нужно.

Нормативы и функции

Разработка учетной политики предприятия преследует цели закрепления конкретного способа ведения бухгалтерского учета, а также отрегулирования наибольшего количества элементов ее организации.

Ее утверждение преследует следующие цели:

- организация информационных процессов в предприятии, что дает возможность дополнять финансовую отчетность информацией, направленной на будущее компании;

- обеспечение соответствия учетной политики требованиям международных стандартов;

- преодоление информационного разрыва между бухгалтерией и пользователем, не имеющим соответствующего образования.

Правила ведения бухгалтерского учета и утверждения учетной политики организации получили свое регулирование на 4 уровнях:

- федеральное законодательство, в том числе и указы, постановления;

- положения по бухгалтерскому учету;

- методические инструкции и указания;

- внутренние документы предприятия.

Действующее правовое регулирование предусматривает определенные требования к составлению учетной политики.

В качестве таковых можно указать следующие:

- полнота отражения каждого факта предпринимательской деятельности;

- современность;

- осмотрительность;

- непротиворечивость;

- рациональность;

- приоритет экономического содержания перед юридической формой.

Главные особенности

Действующее правовое регулирование предусматривает определенные требования, которые должны быть учтены во время составления учетной политики предприятия.

В частности, нужно принять о внимание:

- рабочий план счетов бухучета, который содержит аналитические и синтетические счета, необходимые для его ведения;

- порядок и правила осуществления инвентаризации активов и обязательств компании;

- формы первичных учетных документов, регистров бухучета, а также документов, которые необходимы для внутренней бухгалтерской отчетности;

- правила осуществления контроля за хозяйственными операциями;

- правила и порядок документооборота, а также технология и способы обработки учетных данных;

- другие вопросы, необходимые для правильной организации бухучета.

Все эти требования и особенности необходимы учитывать во время утверждения учетной политики. Если утвержденный ранее документ не соответствует указанным требованиям, то его необходимо менять. При этом сделать это нужно до начала следующего года.

Задачи и требования

В качестве задач учетной политики можно указать следующие:

- формирование достоверных и полных данных касательно деятельности компании, которые необходимы как для внутреннего (руководитель, учредители, акционеры, сотрудники), так и для внешнего пользователя (инвестор, кредитор и т.д.);

- обеспечение необходимой информацией пользователям для осуществления контроля за:

- движением активов и обязательств;

- соблюдением всех обязательных законодательных требований;

- использованием материальных и нематериальных активов предприятия и т.д.

К составлению учетной политики и бухгалтерского учета предъявляются следующие требования:

- учет ведется исключительно в рублях;

- имущество, которое принадлежит по праву собственности данной организации должно учитываться отдельно от имущества тех предприятий, собственником или учредителем которых является данная организация;

- компания должна вести бухгалтерский учет непрерывно в течение всей своей деятельности;

- информация, отображаемая в аналитическом учете, должна соответствовать данным (обороту и остатку) по счетам синтетического учета;

- все хозяйственные операции должны быть зарегистрированы в обязательном порядке;

- текущие затраты на производство и вложения, осуществленные во внеоборотные активы, должны быть учтены раздельно.

Выбор способа ведения учетной политики организации

На выбор учетной политики компании влияют ее организационно-правовая форма (ООО, ЗАО, ОАО и т.д.), порядок организации управления, цели, налогообложение (например, УСН) и т.д.

В качестве способов ведения бухучета можно указать:

- способы погашения стоимости активов;

- правила организации документооборота;

- методы группирования фактов предпринимательской деятельности;

- способы обработки данных и т.д.

На учетную политику организации могут повлиять налоговая политика, наличие различных льгот, квалификация работников и т.д. При этом существуют как методические, так и организационные аспекты политики.

В качестве методических можно указать:

- методы осуществления оценки затрат на производство;

- учет производственных запасов;

- перечень резервов;

- порядок и правила списания расходов.

К организационным аспектам можно отнести, например, организацию работы бухгалтерии, технологии обработки учетных данных, взаимоотношения с аудиторскими компаниями и т.д.

Образец заполнения УПД (универсального передаточного документа) приведен на этой странице.

Дополнительные сведения

Ниже приведены дополнительные сведения и условия, которые можно отразить в учетной политике.

Что важно отразить

В учетной политике необходимо в первую очередь отразить страховые взносы. Действующее налоговое законодательство обязывает каждого работодателя вести учет вознаграждений, страховых и других выплат для каждого работника. Но в то же время организация может самостоятельно выбрать способ ведения подобного налогового регистра.

С 01.01.2017г. вступили в силу новые законодательные изменения. Если раньше классификацию основных средств можно были использовать для ведения бухгалтерского учета, то сегодня данный пункт может больше не использоваться. Конечно, организация все же может использовать старый метод. Но это теперь не является обязательным.

Малые предприятия наделены различными преимуществами в сфере ведения бухгалтерского учета и составления учетной политики. В частности, подобные компания могут ввести бухучет по упрощенной форме. Но чтобы воспользоваться всеми преимуществами, необходимо указать их в своей ученой политике.

В 2020 году были приняты новые принципы, которые также дают возможность упростить ведение учета. В частности, последняя редакция закона дает возможность малым предприятиям формировать резерва под снижение стоимости МПЗ. Но данный пункт также необходимо зафиксировать в учетной политике.

Включённые условия

При формировании учетной политики необходимо включить в нее следующие условия:

- способы ведения бухучета, которые используется в данной организации;

- план счетов бухучета предприятия;

- используемые формы первичных документов и регистров бухучета;

- порядок документооборота, а также регламентация регистров и документов в бухучете.

Метод оценки

Также необходимо отразить метод оценки израсходованных запасов.

Используемые ресурсы можно отражать по:

- себестоимости;

- средней себестоимости;

- себестоимости первых или последних партий.

Во время выбора того или иного метода осуществления оценки необходимо учитывать не только финансовые показатели компании, но и уровень инфляции, а также ценовую и налоговую политику организации.

Если компания занимается розничной торговлей, то оценка товаров в этом случае имеет некоторые особенности. В частности, подобные компании могут осуществлять оценку товаров на основании продажной стоимости, учитывая наценки и скидки, или на основании стоимости приобретения.

Выбранный метод осуществления оценки должен быть отражен в учетной политике в обязательном порядке.

Нюансы организации

Во время формирования учетной политики выбор способа ведения бухучета осуществляется из установленных законодательством возможных вариантов. Если касательно конкретного вопроса в законодательстве нет установленных способов ведения учета, то организация должна разработать собственный вариант, конечно, учитывая особенности и обязательные нормативные требования.

Действующее правовое регулирование гласит, что каждая компания обязана проводить инвентаризацию имущества и своих обязательств не реже, чем каждые 3 года. Основная цель подобной обязанности это – обеспечение достоверности информации, отраженной в бухучете.

Во время проведения инвентаризации проверяются, а также документально подтверждаются наличие конкретного имущества, обязательств, их состояние. Проводится также их оценка. Действующее законодательство гласит, что объектом инвентаризации является все имущество компании, в том числе и нематериальные активы, денежные вложения, запасы, готовая продукция.

При этом объектом инвентаризации также являются все производственные запасу и другое имущество, которое не является собственностью данной организации, но которое включено в ее бухучет (например, арендованное имущество).

Руководитель компании определяет периодичность проведения инвентаризации. Об этом принимается соответствующий приказ.

Учетная политика также должна быть принята руководителем компании путем издания соответствующего приказа. При этом ее изменения также должны быть оформлены надлежащим образом. Она может быть изменена в случае осуществленных законодательных нововведений или вследствие изменения торговой или другой деятельности компании и т.д.

Зависимость от вида деятельности

Учетная политика организации имеет ряд особенностей в зависимости от деятельности того или иного предприятия. Например, действующее законодательство предусматривает определенные требования для сельскохозяйственных предприятий. В частности, так как земля является основным средством производства для подобных компаний, то необходимо организовать ведение точного и четкого учета земельных участков.

Также необходимо организовать учет животных, в том числе фиксировать изменения (например, приплод). Подобные компании производят не один продукт из одной культуры или вида животных. Именно поэтому необходимо разграничить затраты по разным товарам.

Некоторые особенности предусмотрены также для финансовых учреждений (банков и кредитных компаний), а также для торговой и строительной фирмы, некоммерческой организации и т.д.

Из вышеуказанного можно сделать вывод о том, что действующее законодательство тщательно регулирует порядок формирования учетной политики, и организация должна обеспечивать соблюдение требований, предусмотренных в законе. Пример учетной политики можно найти в интернете. Из различных сайтов можно также скачать бесплатно образец и кратко прочитать про нее.

Бухгалтерская справка-расчет по беременности и родам обязательно должна прилагаться к больничному листу и храниться в течение шести лет.

Бухгалтерская справка-расчет по беременности и родам обязательно должна прилагаться к больничному листу и храниться в течение шести лет.

Примеры ведения таблиц в excel для оформления управленческого учета смотрите здесь.

Как проходит процедура банкротства юридических лиц, рассказываем в этой статье.