Эффективный оборот документов способен повысить качество работы практически любой организации. Правильная организация документооборота влияет на всю деятельность компании. От неё зависит успех всех управленческой деятельности.

В 2020-ом году при проверках организаций налоговыми органами усиленное внимание уделяется проверке корректности документов. Это связано с тем, что эти данные являются основополагающим фактором при формировании вывода о качестве работы предприятия.

Ведение носителей первичной информации учёта – это ответственная процедура. Стоит отметить, что первичными документами для налогообложения являются не только разнообразные счета, кассовые ордера и т.д., но и договоры, контракты, акты и т.д.

В нашем государства используется система, которая определяет назначения и вид каждого документа, а также их унификацию. Необходимо точно следовать общепринятым нормам составления форм и их заполнения. Также нужно соблюдать все требования и условия, в противном случае документы просто не будут обладать юридической силой.

Зачем это необходимо

График, на основе которого определяется учётная политика документооборота, очень важен. Для того чтобы понять это, нужно обратиться к положениям о документах времён Советского Союза. Оно было принято в 1983-ем году и действует по сей день. До тех пор, пока законодательством нашего государства не будет принят общероссийский стандарт бухгалтерии, советские правила буду являться основными.

Термин документооборот включает в себя следующие манипуляции с «первичкой»:

- создание;

- получение;

- принятие и последующая обработка;

- отправку в архив.

Все вышеописанные действия лежат на «плечах» главного бухгалтера. Именно он отвечает за корректность действий. Однако право принятия изменённых положений обладают только лишь владелец организации и уполномоченное управленческое лицо.

Важно: график может быть утверждён как приложение к общей учётной политике или же в виде отдельного акта, который содержит определённые отсылки на политику.

Первоначально, правильная учётная политика документооборота необходима отделам компании, специализирующимся на финансовой деятельности (отдел кадров, бухгалтерия, отдел снабжения, отчётные лица, отдел работы с сотрудниками и т.д.).

Уполномоченные лица обязаны заниматься созданием, отправкой и передачей документов согласно утверждённому графику. Для его соблюдения каждого сотрудника с обязанностями данного рода необходимо снабдить личной копией этого графика.

Она должна содержать следующие данные:

- список документов его компетенции;

- сроки их сдачи;

- отделы организации, куда будут отправляться данные.

В свою очередь лицо, создавшее график, стоит в ответе за:

- точное соблюдение составленного графика;

- быстрое, а главное корректное формирования документов;

- передача данных в отдел бухгалтерии согласно установленным срокам;

- корректность всей информации, указанной в графике.

В большинстве случаев, задача мониторинга выполнения утверждённого графика лежит на главном бухгалтере. Однако могут быть исключения, бюджет, документооборот и т.д. может также контролироваться другим лицом.

Главные уточнения

Правила и первичные документы

Стандарты документооборота предусматривают создание графика со сроками получения, оформления и т.д., помимо этого определяется список лиц уполномоченных подписывать документ. Также обязательно нужно учитывать, что требования главного бухгалтера необходимо соблюдать всем сотрудником кампании без исключения, включая структурные подразделение, которые обладают полномочиями в сфере финансов.

Главный бухгалтер не имеет права принимать документы, исполнения которых противоречит законами государства и нарушает какой-либо договор или устав. Ведение бухгалтерских отчётов осуществляется в формах для документов первого класса 03 и 05.

Любые операции, бланки для которых не существуют, согласно федеральному законодательству, проводятся с помощью собственноручно разработанных форм. При этом все основные реквизиты, присущие стандартным первичным документам, сохраняются.

Помимо этого, стандарты первичных документов включают:

- номенклатуру документов, включая формы строгой отчётности;

- для определённых документов создавать особые условия хранения с доступом только для уполномоченных лиц;

- период формирования регистров учёта;

- список сотрудников организации, обладающих правом получения различных доверенностей, с указанием их срока действия (не может превышать отметку в три года);

- перевод данных, написанных на иностранных языках.

Положение, опубликованное в Федеральном законе под номером 402, обязательными реквизитами для любого первичного документа бухгалтерской отчётности являются:

- название документа;

- дата его составления;

- наименование организации, которая разработала документ;

- наличие фактов хозяйственной деятельности;

- величина их измерения;

- название должности лица, составившего первичный документ;

- подпись этого лица, с расшифровкой фамилии и инициалов.

Важные этапы утверждения

Выбор конкретного вида учётной политики и его утверждение должен производиться согласно определённым требованиям (рациональность, полнота, осмотрительность, приоритет содержащихся данных, непротиворечивость и т.д.).

Основные этапы выглядят обработки документов и их утверждения выглядят следующим образом:

- процесс составления и оформления;

- перемещения документов по отделам организации;

- их приём, обработка и дальнейшая передача в архив бухгалтерией.

Образец графика документооборота для учетной политики

Учётная политика организации может подвергнуться изменениям в следующих случаях:

- законодательством были проведены изменения нормативных актов по бухгалтерским учётам;

- организация создала или модернизировала способы ведения отчётности;

- деятельность компании существенно поменялась.

Важно знать

Грамотно созданный процесс документооборота должен не только показывать бюджет и ведения деятельности проверяющим организациям, но и обеспечивать возможность простого поиска конкретного документа.

Первоначально, необходимо ознакомится с основным базовыми понятиями:

| Документооборот | Это процесс создания основной документации и её хранения. |

| Выходящие данные | Все входящие данные, которые регистрируются в специально этого созданных каталогах (он может принимать как бумажный, так и электронный вид). |

| Исходящие данные | Аналогично предыдущему пункту, за исключением того, что обрабатываются не полученные, а отправленные данные. |

| Первоначальная обработка | Данный процесс подразумевает получение документов их проверку на правильность составления и т.д. |

| Исполнение | Выполнение действия, указанного в полученном документе. |

| Таксировка | Процесс вычисления общей стоимости конкретной хозяйственной операции. |

| Котировка | Указание данных в документах о первичном характере полученных отчётов. |

Общие нюансы

Учётная политика документооборота создаётся на основании утверждённого приказа Министерства Финансов от 9 декабря 1998-го года. ПБУ регламентируют основы политики организации, которая создаётся главным бухгалтером предприятия.

Отличия филиала от обособленного подразделения перечислены здесь.

Она включает в себя следующие утверждённые данные:

- план счетов бухучёта;

- используемые формы для создания первичных документов;

- даты проведения инвентаризации всех имеющихся активов;

- способы их оценки;

- требования и условия документооборота;

- регламент контроля хозяйственных операций.

Что входит в общую политику документооборота

Весь бухгалтерский учёт формируется исходя из его политики. Выполнение заданий, поставленных перед ним, напрямую касается процесса реализации документооборота. Учётная политика, принятая учреждением, обязательно утверждается каким-либо способом. Это может быть приказ или же распоряжение от уполномоченного лица.

Политика документооборота включает в себя:

- самостоятельная установка организационной формы работы бухгалтерского отдела, исходящая их типа деятельности компании, условий и требования хозяйствования;

- определение в заранее утверждённом порядке форм и методов организации учёта, документооборота и т.д.;

- разработка систем внутреннего производственного учёта и отчётности;

- формирование учётной политики по иным вопросам согласно установленному порядку.

При этом она утверждает:

- способ проведения процесса инвентаризации, его метод и порядок;

- требования и условия для проведения документооборота и обработки данных;

- осуществление контроля над всеми хозяйственными операциями и т.д.

Последние инструкции

Новый электронный формат

В соответствии с принятыми поправками, которые были внесены 4-го марта 2020-го года, с 1-го июля семнадцатого года появится возможность использования нового формата документов в электронном формате.

С указанной даты будут использоваться два новых формата счета фактуры:

- с дополнительной информацией, с наличием функции счета-фактуры, которая используется при расчётах суммы НДС, а также актов об отгрузке различных товаров, передача прав на владение чем-либо и т.д.;

- с дополнительной информацией, с наличием функции о выполнении каких-либо работ, передачи прав на владение чем-либо и т.д., результатом выполнения которых будет являться изменение финансового положения обоих сторон.

С первого июля 2020-го года компании смогут не только использовать в ведении дел друг с другом электронные версии форм, но и отправлять их в налоговые органы для проверки. Вышеописанные формы заменят собой универсальные документы, предназначенные для экспортных целей. Образец этих документов уже можно найти во Всемирной паутине и ознакомится с ним.

Согласно четвёртому подпункту первого пункта 165-ой статьи Налогового Кодекса Российской Федерации, налогоплательщик обязан предоставлять копии документов, которые подтверждают экспорт чего-либо за пределы территории нашего государства.

Составление и внедрение расписания

Для того чтобы составить график документооборота необходимо провести предварительную подготовку.

Она включает в себя выполнение следующих манипуляций:

- составление полного списка документов, которые будут подвергнуты обработке;

- определение количества оригинальных экземпляров для каждого документа;

- формирование таблицы соответствия типа документы с должностями сотрудников организации, обладающими правом их подписания;

- сопоставление конкретного вила документа с ответственными за него сотрудниками;

- точное указание сроков сдачи документов;

- разработка методов контроля над исполнением графика документооборота;

- выполнение каких-либо других нюансов графика.

Введение графика в учётную политику организации, при этом обязательно нужно выполнит несколько этапов:

- утвердить график;

- ознакомится с его причастными исполнителями;

- оформить визуальные стенды в каждом отделе организации, для размещения копий графика;

- наладить грамотное взаимодействие исполнителей графика между собой;

- провести отладку софта, необходимого для автоматизации процесса обмена данными между сотрудниками предприятия;

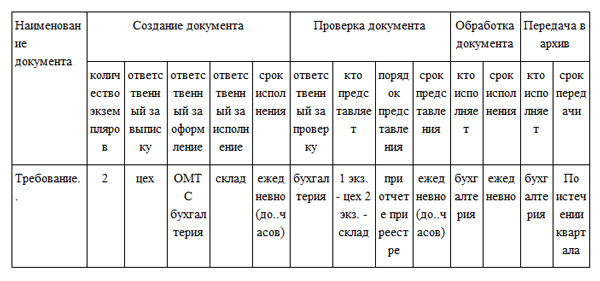

Примерный график

График должен отражать фактический документооборот и включать в себя перечень процедур по созданию, проверке и обработке каждого из первичных документов.

Каждый его элемент должен быть грамотно составлен, тогда он поспособствует:

- улучшению ответственности исполнителей;

- выявлению и исключению ненужных документов;

- общей рационализации деятельности.

График должен являться:

- организационным регламентов;

- средством обслуживания;

- средством улучшения качества проводимой деятельности.

Исправление ошибок

Абсолютно все документы бухгалтерии должны быть составлены грамотно без каких-либо ошибок. Однако они заполняются людьми, которым свойственно допускать неточности. Чаще всего ошибки являются локальными, например, неправильно указанная дата или ошибка в написании названия чего-либо.

Также можно выделить транзитные ошибки. Так называют тот недочёт, который в автоматическом режиме прошёл через несколько регистров. Например, неверно указанная сумма финансовой операции и т.д.

Исправить допущенную ошибку можно несколькими способами: корректурный, «красное сторно», дополнительная запись. Первым способ заключается в зачёркивании неверной информации тонкой чертой, второй – используется для корректировки ошибок в числах (поверх неверной информации красным цветом пишется верное число).

Дополнительная запись располагается возле ошибки при условии наличия свободного пространства.

Учредительные документы юридического лица должны содержать определенный законом минимум условий (необходимые условия).

Учредительные документы юридического лица должны содержать определенный законом минимум условий (необходимые условия).

Бланк справки о заработной плате можно скачать здесь.

Рассмотрим, чем характеризуется аккордная система оплаты труда, в этой статье.