Многие считают, что уголовная ответственность главного бухгалтера находится награни фантастики. Но в настоящее время работников, осуществляющих ведение финансовых вопросов, все чаще наказывают за серьезные деяния.

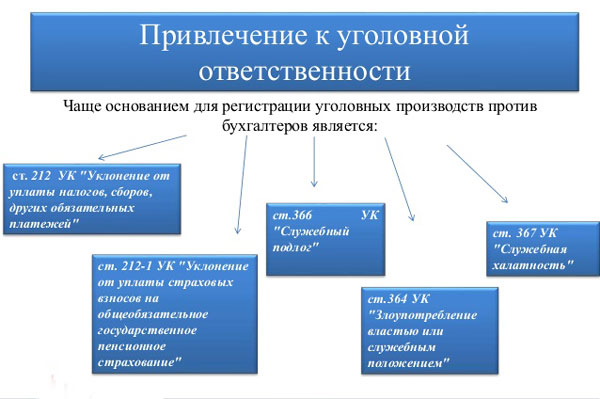

Наказание для должностных лиц предусмотрено в рамках 199 и 199.1 статей Уголовного кодекса РФ. Первая из них отражает ответственность за уклонение от внесения средств в счет налоговых сборов. Вторая статья 199.1 наказывает работодателей, которые не исполнили обязанности налогового агента.

Уголовное наказание по двум основанием все чаще используется в качестве высшей меры. Важно ознакомиться с содержанием кодекса, чтобы не быть привлеченным в 2020 году к ответственности.

- В чём заключаются его обязанности

- Что стоит знать

- Нюансы определения

- Основные виды

- Отсылки к статьям закона

- Нормативные документы

- Допустимые наказания по уголовной ответственности главного бухгалтера

- Смежные оговорки

- При каких условиях привлекают

- Налоги, доходы и прочие причины

- Сроки, основания и освобождение

В чём заключаются его обязанности

Законодатели на правовом уровне определили степень защиты получателей финансовой отчетности. Это значит, что пользователь должен в своевременно и в полном объеме ознакомиться с документацией. Поэтому бухгалтер обязаны качественно и в срок отчитываться перед органами.

Такая обязанность не является основной для главного бухгалтера. Ведь справиться с ней может любой сотрудник. Поэтому главбух должен только контролировать ведение финансовой документации, но не составлять ее.

В трудовом договоре отражаются основные обязательства, возложенные на главного бухгалтера.

Среди них выделяют:

- составление и ведение бухгалтерского учета по образцу;

- подачу документов в контролирующие инстанции;

- своевременный расчет налогов и авансовых платежей;

- исчисление обязательных и авансовых взносов;

- подготовку пакета документов в фонды внебюджетного характера.

Также в документе могут быть отражены другие обязательства сотрудника. Если какие-либо пункты не прописываются в договоре, то за несоблюдение норм ответственность главбуха не наступит.

Что стоит знать

Уголовная ответственность главного бухгалтера является наиболее серьезным видом среди других мер воздействия. Она наступает в определенных законом ситуациях. Выделяют различные нормативно-правовые акты, которые позволяют определить тяжесть нарушения и наказать виновного.

Нюансы определения

Для того, чтобы определить степень ответственности главного бухгалтера и меру наказания, необходимо знать значение некоторых терминов.

Под бухгалтерским учетом подразумевают систему, при которой собирается, учитывается, обрабатывается и обобщается поступившая финансовая информация. Все данные имеют денежное выражение. Обязательства по его ведению имеются у всех организаций и индивидуальных предпринимателей. Разрешается вести его вместе с налоговым.

Налоговый учет необходим для оценки валового дохода и расхода, которые были выявлены в ходе ведения хозяйственной деятельности. Он помогает сформировать налоговую базу. На основании таких данных составляется отчетность по налогам.

В ведение главного бухгалтера и входит ведение налогового учета. При этом он может вестись отдельно с бухгалтерским и вместе с ним. Во втором случае процедура упрощается.

Законодатели отмечают, что налоговая отчетность лежит на плечах бухгалтера и руководителя. При этом экономист в большей степени отвечает за документацию.

Если будет обнаружена попытка уклониться от уплаты сборов, то наказание будет для руководителя и бухгалтера. Человек, замещающий эту вакансию, должен знать законодательные нормы и иметь соответствующую квалификацию. Даже если закон им не изучен, вопроса, несёт ли он ответственность за свои деяния, не возникает.

Уголовная ответственность предусматривается за совершение преступлений. Она наступает при вынесении обвинительного приговора.

Основные виды

При различных нарушениях возможно привлечение главного бухгалтера к ответственности. Вид зависит от характера и степени деяния. Административная ответственность наступает в случаях, отраженных в Кодексе об административных правонарушениях.

В таблице приведены статьи обвинения:

| Статья | Санкция минимальная (в тысячах рублей) | Санкция максимальная (в тысячах рублей) |

| 15.1 | 4 | 5 |

| 15.3 | 1/2 по первой части и 2 по второй части | 1 по первой части и 3 по второй части |

| 15.4 | 1 | 2 |

| 15.5 | 0,3 | 0,5 |

| 15.6 | 0,3 | 05 |

| 15.11 | 2 | 3 |

Уголовная ответственность является самой серьезной. Она может наступить по любой статье экономического характера. Также в эту группу входят налоговые преступления.

| Статья | Штраф (минимальный, в тысячах рублей) | Штраф (максимальный, в тысячах рублей) | Арест | Лишение свободы | Невозможность занимать некоторые должности или выполнять определенную работу | |||||

| 199 |

|

|

От четырех месяцев до полугода | До 24 месяцев | До 36 месяцев | |||||

| 199 часть 2 |

|

|

–––– | До 72 месяцев | До 36 месяцев | |||||

| 199.1 |

|

|

От четырех месяцев до полугода | До 24 месяцев | До 36 месяцев | |||||

| 199.1 часть 2 |

|

|

– | До 72 месяцев | До 36 месяцев | |||||

| 199.2 | 200 Заработная плата за 18 месяцев |

|

– | До 60 месяцев | До 36 месяцев | |||||

Главный бухгалтер может быть привлечен к налоговой ответственности. Она прописывается в НК РФ. При этом лицо может быть не только обвиняемым, но и свидетелем. Если в последнем случае оно не даст показания по делу о нарушении, то в соответствии со статьей 128 НК РФ он привлекается к ответственности.

Возможно привлечение работника к дисциплинарной ответственности.

Методы ЛИФО и ФИФО используются в бухгалтерии для определения очередности отпуска товара со склада.

Методы ЛИФО и ФИФО используются в бухгалтерии для определения очередности отпуска товара со склада.

Какие документы подать на алименты — читайте тут.

Среди наказаний, на основании статьи 192 ТК РФ, выделяют:

- замечание;

- выговор;

- увольнение.

Работодатель может в трудовом договоре указать, что бухгалтер несет материальную ответственность. Право на это дается в статье 243 ТК РФ. В этом случае работник должен будет возместить причиненный организации или начальнику ущерб.

Отсылки к статьям закона

В соответствии с ФЗ №129-ФЗ, который был издан 21 ноября 1996 года, главный бухгалтер может быть назначен на должность и освобожден с нее только начальником учреждения. Поэтому подчиняется он тоже непосредственно ему.

В пункте 3 статьи 9 и пункте 5 статьи 13 закона указывается, что вся документация подписывается обеими сторонами. Этот же нормативно-правовой акт отмечает, что если ответственные лица уклонились от ведения бухучета или не предоставили вовремя документы, они привлекаются к уголовной или административной ответственности.

Нормативные документы

Законом «О бухгалтерском учете» предусматривается обязательство главного бухгалтера проводить хозяйственные операции в соответствии с законом, а также контролировать движение имущества. Также в Положении по ведению бухучета указывается, что подписи в отчетных документах должны ставиться только уполномоченными лицами. Центробанк утвердил Порядок ведения кассовых операций в РФ.

Согласно нему главбух должен:

- заверять листы в кассовой книге;

- контролировать правильность ее ведения;

- выполнять обязанность кассира;

- составлять и подписывать бухгалтерскую отчетность;

- участвовать в формировании учетной политики.

На основании Закона «О бухгалтерском учете» (пункт 2 статья 7), бухгалтер несет ответственность за нарушение вышеуказанных обязательств. В Порядке отмечается, что она предусматривается и при несоблюдении правил проведения кассовых операций.

Допустимые наказания по уголовной ответственности главного бухгалтера

В Уголовном кодексе РФ существует ряд статей, которые могут применяться к деятельности главного бухгалтера. Одной из них является статья 199, отражающая наказание за уклонение от уплаты налогов в крупном размере. Таковым будет считаться сумма более двух миллионов рублей, накопленных за три года. Особо крупным считаются десять миллионов рублей. Уклонением может считаться непредставление декларации 3-НДФЛ, а также отражение в ней ложных данных.

Если будет выявлен состав преступления, то лицо может:

- заплатить штраф в сумме минимум 100 и максимум 300 тысяч рублей;

- внести сумму зарплаты, которая была заработана за 365–730 дней;

- привлечено к принудительным работам на два года;

- арестовано на полгода;

- лишено свободы на два года.

Если выявлены квалифицирующие признаки, то наказание ужесточается:

- штраф повышается на 100 или 200 тысяч, а зарплата берется за 12–36 месяцев;

- принудительные работы удлиняются до 60 месяцев;

- лишение свободы на полгода.

При неисполнении обязанностей налогового агента (статья 199.1) предусматривается:

- штраф от ста до 300 тысяч рублей;

- отчисление заработка за 24 месяца;

- принудительные работы на 24 месяца;

- арест на полгода;

- лишение свободы на 24 месяца.

В соответствии со статьей 199.2 УК РФ, когда отмечается сокрытие денег или имущества, недоимка взимается.

При этом лицо привлекается к ответственности в виде:

- штрафа от 200 до 500 тысяч рублей/ зарплата за 1,5 –3 года;

- принудительных работ на пять лет.

При любом аресте или лишении отмечается дополнительно невозможность занимать некоторые должности или выполнять определенную работу.

Смежные оговорки

Важно знать, когда и за что работник может быть привлечен к уголовной ответственности. Также стоит ознакомиться со сроками исковой давности и порядком освобождения от наказания.

При каких условиях привлекают

На основании статьи 199 УК РФ ответственность предусматривается при уклонении от внесения налоговых взносов. В этом случае важно доказать умышленное неотражение в декларации сведений или указание ложных фактов. Статья 199.1 вводит понятие неисполнения обязательств налогового агента.

Уклонение от налоговых обязательств будет признаваться в качестве состава в уголовном деле, если отмечается особо крупный размер хищения. Многие работники думают, что ее удастся им избежать, так как в документах стоит подпись руководителя. Но главного бухгалтера, даже после увольнения, можно привлечь как соучастника.

Налоги, доходы и прочие причины

Главный бухгалтер обязан проводить финансовые операции, аудит и учет. Поэтому данные должны быть переданы своевременно и в установленной форме.

При упрощенной системе налогообложения налоги выплачиваются регулярными равными платежами. Поэтому нарушения чаще возникают, если не вовремя подается декларация.

Если документ все же был передан, но данные в нем по ошибке или намеренно указаны неправильные, то возможно привлечение к уголовной ответственности.

Важно соблюдать определенные законом сроки. В случае внесения неправильных сведений суд сочтет это как намеренное сокрытие.

Если в организации налог рассчитывается, исходя от дохода организации, то процедура более сложная. За несоблюдение требований законодательства предусматривается штраф до 500 000 рублей или лишение свободы на шесть лет. Главбуху придется доказать, что в его действиях отсутствовал злой умысел.

https://www.youtube.com/watch?v=X4eGPGGC9r8

Сроки, основания и освобождение

Ранее основания для возбуждения уголовного дела передавались Налоговой службой в правоохранительные органы. Такая система предусматривалась с 2011 до 2020 года по инициативе Дмитрия Медведева. Он отмечал, что таким образом можно избежать давления на предприятия со стороны органов госвласти.

В 2020 году вновь было принято решение о возможности возбуждения уголовного дела без инициативы ФНС. теперь для организации делопроизводства достаточно рапорта сотрудника полиции со слов уволенных работников или конкурентов.

Возбуждение уголовного дела возможно, даже если ФНС уже не могут взыскать средства. Ведь для них отведен срок не более трех лет.

А в соответствии со статьей 78 УК РФ уголовное разбирательство можно начать в течение:

- двух лет при небольшой тяжести преступлений;

- шести лет при среднетяжелых преступлениях;

- десяти лет при тяжких преступлениях.

Избежать уголовной ответственности главный бухгалтер может, если:

- он погасит полностью долг с учетом пеней и штрафов;

- задолженность будет выплачена до судебного разбирательства;

- преступление совершено впервые.

Если долговые обязательства будут погашены позже, то это будет считаться смягчающим обстоятельством.

Главные бухгалтеры являются лицом, имеющим повышенную ответственность. Поэтому важно соблюдать все нормы законодательства, чтобы не стать субъектом уголовного разбирательства.

Вместо обычной формы аудиторского заключения со стандартным текстом, на проведение обязательного аудита, заключенным с 1 января 2020 года, будет составляться аудиторское заключение в соответствии с МСА.

Вместо обычной формы аудиторского заключения со стандартным текстом, на проведение обязательного аудита, заключенным с 1 января 2020 года, будет составляться аудиторское заключение в соответствии с МСА.

Образец номенклатуры дел организации за 2020 год смотрите тут.

Как проверить предприятие о ОГРН — читайте по ссылке.