Трудовое законодательство РФ в вопросе назначения выплат премиальных вознаграждений сотрудникам организаций гласит только о том, что премии являются дополнительной частью зарплаты и относятся к разряду стимулирующих выплат. Государство взвалило решение всех вопросов о премировании на работодателя – они должны самостоятельно регулировать условия их выплат, а также устанавливать их размер и порядок.

Работодатель обладает правом на установку разнообразных систем премирования, а также самостоятельно решать вопрос назначения стимулирующих доплат. Работодателям необходимо учитывать мнения представительного органа для сотрудников учреждений (согласно ст. 144 ТК РФ).

Выполнение деятельности по выплате премий — право работодателя, без обязательного характера. Это правило нужно помнить всем работникам во время трудоустройства. Обещанная во время собеседования премия далеко не всегда соответствует рабочим реалиям. Также необходимо знать некоторые нюансы, которые напрямую связаны с выплатами премиальных средств.

Статья 144. Системы оплаты труда работников государственных и муниципальных учреждений

Общие сведения

Премией называют выплату денежных средств в пользу сотрудника организации, которая является дополнительной к основной плате за работу. Она может выдаваться за выполнение своих обязанностей, достижение определенного результата, перевыполнение рабочей нормы и пр.

Также премирование – это метод стимулирования роста показателей плана данного работодателем. Разработкой премиальной системы занимаются представители отдела труда, а также служба развития рабочих, после чего эта система находится на рассмотрении руководства предприятия для дальнейшего утверждения.

Нормативная база

ТК РФ предусматривает наличие стимулирующих выплат сотрудникам предприятий, которые и называются премиями (согласно ст. 129). Согласно ст. 191 ТК РФ, премия не относится к обязательным выплатам, но может выплачиваться на усмотрение работодателей. Также работодателем не может приниматься решение о лишении премиальной выплаты в пользу сотрудника, если последним было совершено нарушение, за что последует подобное дисциплинарное взыскание.

Сущность положения ст. 135 ТК РФ — законного способа выдачи премии не существует, поскольку регулированием данного вопроса должен заниматься работодатель.

К первичной документации предприятия, предназначенной для учета затрат на трудовую оплату в премиальном виде с целью налогообложения на прибыль, относятся:

- расходный ордер;

- специальная ведомость;

- платежное поручение, подтверждающее отчисление премиальной выплату в пользу сотрудника.

Тонкости премирования обычно рассматриваются в:

- коллективном договоре;

- внутреннем трудовом распорядке;

- положении о премировании;

- остальной руководящей документации.

Положение о поощрениях работников

Положением о поощрениях называется локальный самостоятельный нормативный акт организации. Также в качестве этого документа может выступать коллективный договор. При этом общее положение – это основание для начала разработки положений, регламентирующих процесс премирования сотрудников структурного подразделения.

Также установление премирования в индивидуальном порядке возможно в соответствии с договором трудоустройства.

Руководство предприятия обязуется заниматься начислением и выплатой премий, которые предусматриваются трудовым договором.

Премии обычно получают следующие лица:

- руководители компании;

- цеховые сотрудники;

- работники руководящего аппарата организации.

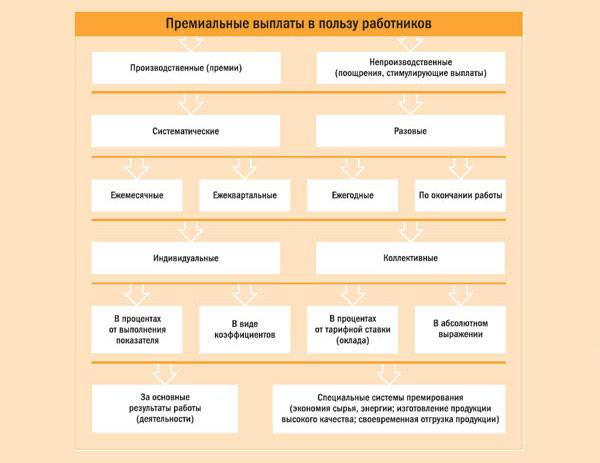

Виды премий в организации

Условно премии делятся на две группы – входящие в общую систему трудовой оплаты и не входящие. Данные виды премий регламентируются нормативные положениями фирмы.

Первая категория премий предусматривается коллективным или трудовым договором, положением о премировании и прочими нормативными актами предприятия. Такой тип поощрения сотрудников выплачивается по результатам выполнения показателей за условный период. При достижении показателей премия выплачивается, в противном случае – нет.

Показатели для премирования бывают качественными или количественными:

| Качественные |

|

| Количественные |

|

Вторая категория премий носит исключительно разовый характер, и такая премия может выплачиваться на основе общей оценки трудовой деятельности сотрудника, не беря в расчет качественные и количественные показатели. Такие выплаты не имеют связи с определенными достижениями – решение об их выплате принимается работодателем в одностороннем порядке без дополнительных оснований.

За производственные показатели

Данный тип премирования относится к разряду разовых. Выплачивается только при достижении определенных производственных показателей и обычно выплачивается вместе с основной частью заработной платы.

Регламентируется такой тип премирования также на основании коллективного и трудового договоров и прочих внутренних документов организации. При такой ситуации подобное поощрение входит в состав существующей на предприятии системы трудовой оплаты. И этот вид премирования идет в учет при расчете среднего заработка работника.

За выслугу лет

Согласно ТК РФ, руководители предприятий самостоятельно принимают решение о выплате премии за выслугу лет. Иными словами, в коммерческой компании сотрудник не будет иметь гарантии того, что за выслугу лет будет получать надбавки и премии.

Стимулирующие выплаты необязательны, но для улучшения условий труда работодатели в своем большинстве практикуют выплаты премий за выслугу лет, причем их размер обычно превышает средний заработок сотрудника. Но так происходит не во всех компаниях, и это необходимо узнавать во время собеседования при трудоустройстве.

Премия за выслугу лет может быть как единоразовой, так и распределяться в форме надбавки. В последнее время работодатели принимают решение о выплате премии за выслугу лет единоразово, поскольку компания таким образом экономит свои расходы по содержанию сотрудников.

Для чего нужна справка об отпуске с места работы — расскажем тут.

Но в бюджетных организациях все немного по-другому – существует система премирования, которая предполагает ежемесячное поощрение рабочих. К примеру, после отработанного года сотрудник начинает получать на 3% больше к зарплате, за 5 лет – на 5%, за 10 лет – 10% и т.д.

Единовременные

К единовременным относятся премиальные вознаграждения, начисление которых не отражается в трудовом договоре или приложении к нему. Они могут быть назначены за непрерывный стаж, выслугу лет, прекращение трудовой деятельности вследствие получения производственной травмы и инвалидности, а также по достижению пенсионного возраста.

Также таким типом премирования могут облагаться сотрудники, которые создали и внедрили на производстве новые технологии, принимали участие в изобретательской деятельности. Начисление таких выплат возможно только при достижении цели, поставленной руководством предприятия.

В индивидуальном порядке может начисляться такой тип премии в пользу научных сотрудников и прочих типов специалистов, деятельность которых оценивается сложно. Здесь в зачет идет личный вклад в общий итог работы компании. Здесь очень важно наличие экспертных оценок работы сотрудников.

Самым распространенным типом единовременной премии является вознаграждение за выполнение серьезного задания от руководства. В этой ситуации поощрение может быть назначено только тем лицам, которые принимали в выполнении данного задания непосредственное участие.

Такая премия может назначаться за:

- выполнение внеплановой работы;

- экономия ресурсов компании;

- предотвращение аварийной ситуации;

- выпуск продукции сверх нормы;

- выполнение в минимальные сроки.

Расчет таких премий исходит из среднего дохода сотрудника и составляет определенный процент.

К юбилеям и праздникам

Премирование сотрудников по праздникам и в связи с достижением юбилейного возраста никак не связано с выполнением плановых показателей. Размер подобных премий определяется работодателем самостоятельно и устанавливается на основании приказа. Обычно размер такой выплаты составляет определенный процент от оклада сотрудника, или же является строго фиксированной на предприятии.

В отличие от различных других видов премий, данный тип поощрения выплачивается не вместе с основной зарплатой, а именно к дню торжества – юбилея или праздника. Такие типы премий не предусмотрены системами премирования и выплачиваются не на всех организациях. Они являются разовыми и поэтому они не учитываются при вычислении среднего заработка сотрудника.

Дисциплинарные взыскания в виде лишения надбавки

Снижение и отмена премии может регламентироваться перечнем производственных упущений во время осуществления трудовой деятельности, за допущение которых полагается наказание.

К таким упущениям относятся:

- замечание или выговор;

- нарушение техники безопасности, требований охраны труда, положений трудового распорядка;

- неправильное исполнение обязанностей или их полное неисполнение;

- неисполнение положений организационно-распорядительных документов компании и прямых распоряжений руководящего состава;

- причинение ущерба имуществу организации;

- беспричинное отсутствие на рабочем месте, выход на рабочее место в нетрезвом состоянии, прогул.

Порядок оформления и начисления

Деятельность по назначению премии необходима для упорядочения документооборота при составлении премиальных списков.

Положение о премировании обязательно должно предусматривать тип документации для подачи руководителю организации во время назначения премий, а также срок их подачи. Руководитель в обязательном порядке должен назначать ответственных лиц за осуществление данного вида деятельности при условии, что на предприятии вообще есть система премирований.

В положении еще необходимо указывать срок вынесения руководителем решения о выплате премиальных вознаграждений. Именно на эти документы бухгалтерия будет ссылаться при назначении приказов на выплату премий и производить их точный расчет.

Также в положении можно указывать фиксированный размер премиальной выплаты. Это идеально подходит для назначения поощрения за выполнение работы в минимизированный срок или отличного соблюдения дисциплины трудового распорядка в компании.

Как платить НДФЛ

При отражении премии в НДФЛ не нужно ее фиксировать вместе с основной суммой зарплаты – ее необходимо прописывать отдельно. Но если она выплачивается вместе с зарплатой, то в разделе 2-6 НДФЛ ее необходимо также выделить отдельным блоком.

Например: предприятие выплатило зарплату и премию 05.08.2016 года. Сумма составила 65000 рублей. При этом датой получения зарплаты будет 31.07.2016, а датой получения премии – 05.08.2016. Премия составляет 10000 рублей. Соответственно, налог равен 1300 рублей (13%). Отражать необходимо премию в отдельном блоке второго раздела.

Данный порядок отражения премий может быть распространен на любой вид премий. Так можно отображать годовые, квартальные и ежемесячные премии. Их нужно отделять от зарплаты и отмечать день выплаты другой датой.

https://www.youtube.com/watch?v=WfQ1SmH9Yg4

Страховые взносы

Есть несколько типов страховой премии:

| Рисковая | Призвана обеспечить покрытие рисков. Выступает в форме функции от вероятной возможности рискового наступления. |

| Сбервклад | Возможен при страховании жизни. Должен покрывать платежи страховщика при окончании срока страховки. |

| Нетто-премия | Взнос, нужный для покрытия платежей по какому-либо виду страхования за строго отведенный промежуток времени. При возможности планомерного рискового развития равняется рисковой премии. При изменении условий риска предполагается надбавка. |

| Брутто-премия | Выражена в качестве тарифной ставки страхователя. Равняется достаточному вкладу вместе с надбавками, которые идут на покрытие трат по превентивным мерам, рекламы и пр. Любой дополнительный элемент побуждает повышение тарифной ставки. |

Как правильно составить приказ о назначении на должность генерального директора — читайте здесь.

Как осуществляется переход на типовые трудовые договора — мы расскажем.