К формированию заявления на аванс под отчет сотрудники прибегают постоянно. Аванс представляет собой модель заработной платы либо другой выплаты, предварительно, без выполненной нормы работ или оказанных услуг.

Выдача средств рабочему под отчет заносятся в затраты, сопряженные с реализацией деятельности юридического лица или ИП. Это может являться затратами на приобретение канцтоваров, производство визиток, рекламно-информационные услуги и прочие рациональные затраты компании.

Правила получения денег

Предоставление денежных средств подотчетным лицам формируется согласно предписанию Банка России №3210-У (пункт 6.3) от 11 марта 2020 г., т.е. посредством выписки расходного кассового ордера (РКО).

Подотчетное лицо имеет право взять день в том случае, если у него не существует задолженности за предыдущие периоды. Он должен составить письменное заявление в свободной форме, которое будет являться основанием для выписки РКО.

В нем должны находиться следующие элементы: сумма денежных средств, сведения о сроке применения для целевых расходов, дата и подпись руководителя компании.

Приходный кассовый ордер формируется при наличии остатка, который возвращается в кассу. Это происходит тогда, когда затрачено меньшее количество средств, чем было выдано. Если же происходит наоборот, то сумму перерасхода высылают на те же реквизиты работника, отмеченные в отчете.

Согласно статье №137 Трудового Кодекса РФ невозвращенные денежные средства должны быть удержаны из зарплаты. Работник обязан дать письменное одобрение на данную процедуру. В обратном случае взимание станет реализовываться посредством судебного процесса.

Спорные операции

Если сотруднику необходимы средства под отчет во время отсутствия руководителя, то бухгалтер на основе доверенности способен оформить процедуру.

Выдача денег в подотчет обязана быть письменно оформлена. Если руководитель устно просит предоставить некую сумму, то ему необходимо отказать в связи с этим правилом.

Предоставление сотруднику сумму, которая превышает лимит – 100000 рублей, невозможно. Такие операции формируются только в случае наличных расчетов с иными предприятиями.

С 1 июня 2020 года человек, который трудоустроен по гражданско-правовому соглашению, является сотрудником компании. Поэтому можно выдать деньги подрядчику для покупки материалов.

Любое предоставление в подотчет не считается причиной для заключения договора о полной материальной ответственности. Поэтому если бухгалтер требует подписание этого соглашения, сотрудник может отказаться от этого.

Длительный срок

Наибольший промежуток времени использования денежных средств законодательством не оговорен. Необходимо только лишь указать срок в самом заявлении на выдачу аванса.

Пометку способен совершить руководитель, бухгалтер либо непосредственно работник. За длительный срок штрафы не учтены в случае выдачи средств на командировочные расходы.

Важно иметь в виду, что работнику нельзя предоставлять новую сумму, пока он не отчитается за прошлую. К примеру, сотрудник получил деньги на полгода, но не спешит предоставлять отчет. Кроме того, запрещено требовать преждевременный отчет о применении денег на нужны. Редкий случай – сокращение работника.

Если директор возьмет на себя обязанность и предоставить повторно аванс должнику и инспекторы выявят подобную схему, они оштрафуют управляющего на сумму до 50000 рублей за несоблюдение кассовой дисциплины. По этой причине желательно остерегаться данных обстановок.

Наличными или на карту

Имеется два способа перечисления денежных средств под отчет: наличными или на банковскую карту: корпоративную, личную или зарплатную. Самый безопасный, но трудоемкий метод – перевод средств на карту.

В этом случае необходимо:

- внести реквизиты счета получателя в заявлении на выдачу аванса в подотчет;

- в платежном поручении прописать сумму, в назначении платежа указать, что средства являются подотчетными;

- в Положении о расчетах с подотчетными лицами отметить, что деньги были перечислены со счета на карту;

- попросить работника сберечь все квитанции после оплаты и прикрепить к отчету;

- разработать индивидуальный бланк документа в учетной политике организации для безналичной формы выдачи средств.

Если денежные средства выдаются наличными, то на основании заявления на выдачу аванса в подотчет и РКО кассир выдает деньги согласно предъявленному документу, удостоверяющего личность (паспорт).

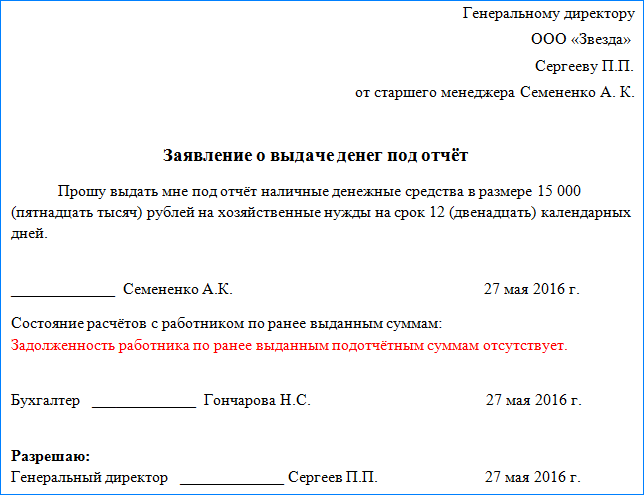

Заявление на выдачу аванса под отчет и дальнейшее оформление

Образец заявления на выдачу в подотчет:

Генеральному директору

ООО «Компания»

ФИО

от (должность)

ФИО

Заявление на выдачу аванса под отчет

Прошу выдать мне, ФИО, под отчет наличные денежные средства в размере (сумма) (сумма прописью) на (цель) на срок (период).

Подпись подотчетного лица, Расшифровка Дата

Состояние расчетов с сотрудником по ранее выданным суммам:

Задолженность сотрудника по ранее выданным подотчетным суммам отсутствует

Бухгалтер (подпись, расшифровка) Дата

Разрешаю:

Генеральный директор (подпись, расшифровка) Дата

Образец заявления на выдачу директору

Необходимо выдать наличные денежные средства под отчет в размере (сумма) (сумма прописью в скобках) на (цель) на срок (период).

Генеральный директор (подпись, расшифровка) Дата

Состояние счетов с сотрудником по ранее выданным суммам:

Задолженность работника по ранее выданным подотчетным суммам отсутствует

Бухгалтер (подпись, расшифровка) Дата

Проверка отчета

Аванс обязан быть израсходован преднамеренными целями. Любая операция должна доказываться квитанциями. Кроме того обязательно оформление командировочного удостоверения, автотранспортных свидетельств.

В случае проведения судебных разбирательств, немаловажно, чтобы первичные документы были верно оформлены. В таком случае судебный процесс возьмет сторону фирмы.

При предоставлении наличных денежных средств подотчетному лицу на билеты и суточные и продлении поездки имеется возможность дополнительную сумму перечислить на банковскую карту. Выходит, что сотрудник приобрел деньги повторно. Однако, так как они входят в одну и ту же операцию, работник обязан предоставить отчет в один день за все расходы.

Уведомление о праве налогоплательщика на налоговые вычеты ФНС отправляет тем организациям, которые имеют расчеты по НДС.

Уведомление о праве налогоплательщика на налоговые вычеты ФНС отправляет тем организациям, которые имеют расчеты по НДС.

Отсюда вы сможете взять образец запроса о получении справки о налоговой задолженности.

| Кассовый чек |

|

| Товарный чек |

|

| ТОРГ-12 | Без указания грузополучателя, адреса погрузки и выгрузки, номера путевого листа, марки и номеров автомобилей в товарно-транспортной накладной акт не принимается к учету. В ТТН зачастую отсутствуют такие реквизиты, как должность лица, который подписывает акт, печать грузополучателя, дата, хотя они являются неотъемлемыми для заполнения. |

Если получатель директор

Когда субъект, которому нужно предоставить деньги в подотчет, является руководителем, необходимо сформировать указ или постановление. К примеру, указываю предоставить руководителю ФИО денежные средства на сумму (сумма) на (цель) на срок (период).

Так получается, что он сам просит и сам разрешает выдать аванс. Такой порядок указан в пункте 6.3 Указания Банка России от 11 марта 2020 года № 3210_У.

Также Положение не учитывает формирование РКО на основании указа, в нем отмечено только заявление. По Трудовому Кодексу РФ руководитель является и управляющим, и сотрудником. Таким образом, логичен вывод, что руководитель, также как и остальные сотрудники, должен писать заявление.

Кроме того, по трудовому законодательству, директор одновременно и руководителем, и работником. В таком случае, он сам станет визировать свое заявление.

Подобная ситуация способна разрешиться легче в большой фирме. В таких организациях главный директор формирует заявление на выдачу аванса под отчет, а финансовый директор принимает его.

После написания вышеуказанного заявления оформляется РКО, к нему прилагается сведения как оправдательный акт.

Особенности оформления

Работник обязан отчитаться о применении средств. Авансовый отчет необходимо предоставить в течение 3 рабочих дней после возвращения из поездки, выхода на работу или истечения срока, на который предоставлялись деньги.

Документ предоставляется бухгалтеру или директору. Те, кто принимает проводят проверку на полное применение денег, наличие доказывающих сведений и правильность отчета. При отсутствии ошибок документ подписывает управляющий, после этого аванс списываются.

Ограничения

При выдаче средств под отчет имеется лимит в 100000 рублей. При условии, что работник рассчитается за оказанные услуги, ограничение распространяться не будет.

В случае использования денег согласно соглашениям с целью расчетов от имени компании, необходимо не превышать лимит в 100000 рублей по одной операции. Однако в случае выдачи аванса на продолжительный период, налоговые органы сможет счесть ее как заем и начислить все налоги.

Если учетной политикой учтено предоставление денежных средств подотчетным лицам с помощью зачисления их на банковскую карту, то у компании должен быть сформирован и заверен подходящее соглашение с банком.

Если в заявлении на выдачу аванса не содержится дата возврата денег, то считается, что они предоставлены на один день. При нарушении сроков предоставления отчета на указанную сумму формируется НДФЛ.

https://www.youtube.com/watch?v=2j9Os6zoBF4

Учет операций в БУ

В день предоставления аванса формируется РКО, а в бухгалтерском учете указывается проводка: ДТ71 КТ50 (51).

При возвращении доли денежных средств формируется ПКО и дается следующая проводка: ДТ 50 (51) КТ 71, она является обратной предыдущей.

Пример. В компании ООО 5 февраля 2020 года менеджер приобрел 12000 (двенадцать тысяч) рублей на 2 дня на хозяйственные нужды. Работником был подготовлено заявление о просьбе выдачи аванса, которое бухгалтер одобрил. 7 февраля работник потратил 9 000 (девять тысяч) рублей, предоставил квитанции и авансовый отчет. Неиспользованные средства сотрудник возвратил в кассу.

| ДТ71 КТ50 — 12000 руб. | Выданы средства из кассы. |

| ДТ50 КТ71 — 9000 руб. | Внесен остаток неизрасходованных средств. |

| ДТ10 КТ71 — 1000 руб. | Канцтовары приняты к учету. |

Учет операций в НУ

Указанные хозяйственные обстоятельства смотрятся как предоставление аванса. Затраты по расходам по НПП не спишутся до того момента, пока рабочий не покажет подотчетный документ. Еще на подотчетные средства не начисляются страховые взносы и НДФЛ.

Если работник не способен доказать трату аванса, с него будет удержан налог. Фирмы содержат прибыль даже в случае утери первичных документов. Подотчетное лицо должно только составить об этом пояснительную записку. При судебных процессах дело будет на стороне налогоплательщиков.

Если сотрудник доставил изделия, но подтверждающие документы отсутствует, перед организацией задолженность не появляется. Компания попросту приходует ценности.

Пример: 29 марта 2020 года сотрудник принял к учету денежные средства на покупку изделий. Согласно приказу срок сдачи отчетности составляет 3 месяца. Отчет с 29 марта 2020 года будет расцениваться просроченным.

Период задолженности будет равен два года. Невозвращенная задолженность повысит облагаемую прибыль в марте 2020 году, если работник не будет подписывать обязательство о погашении задолженности. В обратном случае необходимым станет вновь вести трехлетний период.

Если сотрудник составит письмо с просьбой об отсрочки задолженности в марте 2020 года, то с 2020 года прибыль будет увеличиваться. Только в том случае, если к тому времени долг не будет погашен.

Прибыль возрастет в том периоде, когда компания полностью спишет долг. Если она сделает это самостоятельно, то начисляется НДФЛ.

Заявление о досрочном прерывании отпуска за свой счет человек может подать в любой момент своего отдыха.

Заявление о досрочном прерывании отпуска за свой счет человек может подать в любой момент своего отдыха.

Где взять уведомление о переходе на УСН — читайте тут.

Как выглядит бланк запроса о предоставлении сведений содержащихся в ЕГРЮЛ — специалисты рассказали далее.