Блокировка расчетных счетов организации признается специалистами по налогам и сборам самой действенной мерой в борьбе с неуплатой налогов, нарушением сроков оплаты и предоставления отчетов, так как отсутствие доступа к денежным средствам практически блокирует деятельность фирмы.

При этом предупреждать о блокировке счета ИФНС не обязаны. Дабы не допустить ослабления налоговой политики и ввязывания в затяжные споры, инспекции блокируют счета, если отсутствует оплата налогов или данные о деятельности, подлежащей налогообложению.

Введение в 2020 году необходимости предоставлять отчет по форме 6-НДФЛ дало инспекциям дополнительную возможность производить блокировку расчетных счетов организаций.

Несмотря на то, что отчитываться по данной форме не следует, если физические лица организации за налоговый период не получили доход, блокировка может произойти и в этом случае. Достаточно того, что сведений в НФС не поступило.

В этом случае потребуется отправка в ИНФС заявления о разблокировке расчетного счета за ненадобностью отчитываться по НДФЛ.

- Центральные вопросы

- Основные причины закрытия

- Законы по частным ситуациям

- Время запретов и обжалование

- Советы по решению проблемы

- Исправить ситуацию

- Как можно ускорить процесс

- Алгоритм действий в случае с банком

- Пример подготовки заявления о разблокировке расчетного счета за ненадобностью отчитываться по НДФЛ

Центральные вопросы

Чтобы понять, почему блокируют банковские счета юридических лиц и ИП, следует изучить возможные причины процедуры и правовые основания, позволяющие её осуществить.

Основные причины закрытия

У надзорных налоговых органов имелось только две причины для блокировки расчетных счетов.

Сейчас полномочия расширились и основанием для закрытия счета могут стать:

| Неуплата налоговых обязательств |

|

| Неуплата штрафов и пени | Если налоги не были уплачены вовремя, но после оплаты остались штраф или пени за просрочку, организация также получит предупреждение с требованием погасить их. Не уложившись в срок указанный в уведомлении, организация также может столкнуться с блокировкой счета. |

| Недоимка |

|

| Нарушение срока сдачи декларации |

|

| Отсутствия отклика на запрос | Если налоговая служба не получила ответ о том, что документы, отправленные организацию в электронном виде приняты. Необходимость подтверждать прием налоговых документов, отправленных по телекоммуникационным каналам в процессе налоговой проверки, введена с 2020 года (23 статья НК).

Квитанцией необходимо подтвердить получение:

На подтверждение отводится 6 дней. Нарушение может привести к блокировке счетов организации. Решение о ней может быть принято налоговой службой в течение 10 дней. Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) |

| В ИФНС не поступили сведения по форме 6-НДФЛ | Согласно законодательству, организация обязана предоставлять в ИФНС:

Скачать образец формы 2-НДФЛ Последний вид отчета введен в 2020 году и с первого квартала 2020 является обязательным. В отличие от справки 2-НДФЛ, отчет составляется не на каждого сотрудника, а на организацию или ИП в целом и сдается поквартально. Отсутствие предоставления 6-НДФЛ, согласно закону №113 (02.05.15), ведет к блокировке счетов организации. Отчет необходимо сдавать только в том случае, если за налоговый период производились выплаты сотрудникам. Если же выплат не было, то предоставление 6-НДФЛ не требуется. Нулевой бланк при этом не заполняется, так как необходимость его предоставления законом не предусмотрена. |

Кроме налоговой службы имеются и другие службы, уполномоченные ограничить доступ организации к её счетам. Они имеют право не только заблокировать счета, но и арестовать их.

Законы по частным ситуациям

854 статья ГК России запрещает списание денежных средств со счетов организации, если на это нет от неё распоряжения или иное не прописано в договоре с банком.

На основании 858 статьи ГК России допускается наложить на расчетные счета организации арест либо приостановить любые операции со счетами, т.е. осуществить их блокировку. Первый возможен только по решению суда, то есть является следствием исполнительного производства.

Статья 854. Основания списания денежных средств со счета

Статья 858. Ограничение распоряжения счетом

Разница между этими ограничениями в том, что при аресте, блокировке подвергается определенная денежная сумма, находящаяся на счету. Сам счет при этом действующий и препятствий для поступления на него новых средств нет. Однако расходование средств с расчетного счета не допускается.

В случае их осуществления банк несет ответственность, согласно КоАПП (ст.17.14). При этом, согласно шестому письму Президиума ВАС России (25.07.96), возможен запрос в Арбитражный суд на распоряжение суммой, которая превышает размер арестованной.

Статья 855 ГК России устанавливает очередность выплат по обязательствам, которая при аресте не применяется.

Статья 855. Очередность списания денежных средств со счета

Арест могут произвести суды и судебные приставы на основании:

- ФЗ №395 – 1 «О банках и банковской деятельности» (02.12.90);

- УПК РФ (ст.115);

- АПК РФ (ст.91);

- ФЗ №229 «Об исполнительном производстве».

Если сумма, предъявленная к исковому исполнению, на счету имеется, то арест производится в её размере. Если средств на счете недостаточно, то арест распространяется и на те средства, которые будут поступать на счет до достижения необходимого объема денежных средств.

Если же исполнительным органам неизвестен состав счетов, то накладывается постановление об их розыске и аресте. В этом случае до выяснения данных под арест попадут все суммы на всех счетах организации.

Блокировка осуществляется налоговой, таможенной службами, росфинмониторингом, а также банком на основании:

- НК РФ (ст.31, 70, 76);

- 155 ФЗ «О таможенном регулировании»;

- 115 ФЗ «О противодействии легализации доходов» (от 07.08.01);

- договора между банком и организацией.

Статья 31. Права налоговых органов

Статья 70. Сроки направления требования об уплате налога, сбора, страховых взносов

Статья 76. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций

В отличие от ареста, при блокировке сохраняется очередность выплат по обязательствам (ст.855 ГК).

Согласно Письму Минфина № 03 -02-07/1-167(15.04.10) и 76 статье НК блокировка налоговыми органами производится на сумму, предъявленную к взысканию.

Распространенной ситуацией является исполнение решения, при котором сумма блокируется не на одном счете, а на каждом из существующих у организации. В этом случае необходимо обращаться в орган, ограничивший доступ к счетам, чтобы снять блокировку превышающую сумму задолженности.

Время запретов и обжалование

Разблокировка счета, заблокированного на основании отсутствия данных по НДФЛ, производится непосредственно ИФНС. Инспекция вправе снять блокировку и при устранении других причин ограничения.

Срок окончания блокировки зависит от причины её установления:

| Причина | Срок установки | Срок окончания |

| Отсутствие или опоздание при уплате налогов, пеней и штрафов. | Спустя 8 рабочих дней после уведомления | Полное погашение задолженности |

| Отсутствие предоставления налоговой декларации. | От 10 дней до 3-х лет после окончания срока подачи. | Предоставление документов |

| Отсутствие предоставления 6-НДФЛ. | Спустя 20 рабочих дней после окончания срока подачи до 3-х лет. | Предоставление документов |

| Отсутствие подтверждения получения электронных запросов от налоговой. | Спустя 16 рабочих дней с момента отсылки запроса. | Отправка квитанции |

Кроме того, счет могут заблокировать:

- до заключения договора, если не организован обмен документами с ИНФС;

- до регистрации по юридическому адресу, если данные документов организации и её место нахождения расходятся;

- до объяснения финансовых операций, если банк усомнился в их чистоте;

- до устранения причин, предусмотренных договором между организацией и банком, вызвавших блокировку.

Если при наложении запрета налоговая служба нарушила права организации, следует обратиться в УФНС. Управление является высшей налоговой инстанцией и имеет право рассмотреть претензию и отменить решение инспекции.

В УФНС следует обратиться, если:

- счет заблокирован без уведомления о необходимости оплатить задолженность;

- блокировка наложена на большую сумму, чем предъявлена к взысканию;

- нарушены права компании, изложенные в Налоговом или Гражданском законодательстве.

Отказ от работы в ночное время нужно оформлять в письменном заявлении на имя руководителя.

Отказ от работы в ночное время нужно оформлять в письменном заявлении на имя руководителя.

Образец приказа о порядке ведения книги учета можно найти в далее.

Крайней мерой является обращение в суд. Оно возможно в том случае, если УФНС отказывается принимать претензии, не отвечает на запросы и не предпринимает действий для урегулирования ситуации.

Советы по решению проблемы

Столкнувшись с блокировкой счета, следует знать, что в зависимости от основания можно оперативно снять её, или воспользоваться возможностью распоряжаться суммами на счету, не попавшими под ограничения.

При блокировке в связи с отсутствием данных по НДФЛ следует помнить, что счет может быть одновременно заблокирован ИФНС и по другим основаниям.

Исправить ситуацию

Если блокировка произошла по недосмотру и отказ от исполнения требований ФНС не является умышленным, то действия по открытия счета просты:

| Узнать основание блокировки |

|

| Устранить причину | Если основанием для блокировки стали документы (или квитанция о приеме), достаточно отправить их в ИФНС или объяснить правовую причину их отсутствия, если таковая имеется. Отсутствие необходимости отчитываться, можно подтвердить отправкой в ИФНС нулевой декларации, заявлением об отсутствии доходов физических лиц организации. |

Если основание – неуплата налоговых обязательств, возможны варианты:

- если налог (пени, штраф) не уплачены – следует дать поручение на списание суммы задолженности;

- если налог (пени, штраф) уплачены, то следует обратиться в инспекцию и предоставить копию платежных документов, заверенную банком;

- если имеются основания предполагать неправомерность действий налоговой службы в части наложения штрафа или расчета недоимки, выгоднее оплатить задолженность (разобраться в ситуации и взыскать сумму, списанную не на законных основаниях можно после открытия счетов).

Случаи, когда при отсутствии задолженности налоговые инспектора блокируют счет, связаны с тем, что для того, чтобы ИФНС увидела поступление денег необходимо время (обычно не больше 3-х рабочих дней).

Следует помнить, что с 2020 года организация, чей счет подвергся блокировке, не имеет право открывать в этот период новые банковские счета.

Препятствием может стать нарушение процедуры подачи декларации.

Обязательные условия:

- если сроки подачи прошли, то подать декларацию имеет право только руководитель или главный бухгалтер;

- руководителю необходимо предъявить приказ о назначении, а бухгалтеру – не только приказ, но и доверенность на передачу отчетности;

- декларацию не примут, пока не оплачены штрафы за просрочку и пени.

В случаях с предоставлением документов ИФНС отдает банку поручение на разблокировку, которое последний реализует в течение суток.

Если блокировка связана с оплатой задолженности, то процесс чаще всего занимает двое суток.

Это связано с тем, что налоговая инспекция:

- изучает размер суммы на счетах;

- определяет, достаточно ли денег для покрытия задолженности;

- банк производит списание суммы долга;

- ИФНС отправляет поручение о разблокировке банку.

Если счет уже заблокирован, не стоит производить оплату задолженности самостоятельно. Ситуация может сложиться таким образом, что деньги по одному и тому же основанию спишутся дважды. Придется решать вопрос возврата переплаты.

В любом случае, пред тем, как открывать доступ к счету следует проконсультироваться с инспектором, и узнать весь список его требований, чтобы сразу устранить все причины блокировки.

Как можно ускорить процесс

Несмотря на то, имеются ли у налоговых инспекторов основания для блокировки или она произведена с нарушениями, заниматься открытием доступа к счетам придется организации. Следует помнить, что разблокировка счета требует времени, даже если все обязательства налогоплательщик выполнил.

Поэтому при работе с налоговыми инспекциями следует:

- не затягивать сроки сдачи отчетности;

- производить оплату налогов с временным запасом, позволяющим ИФНС увидеть поступление средств в установленный срок;

- если организацией признано, что какой-либо документ (например, 6-НДФЛ, декларацию) в отчетный период предоставлять не нужно, лучше поставить об этом ИНФС в известность или сдать документ, заполненный нулевыми показателями.

В противном случае, на основании возникновения долга в несколько копеек, просрочке платежа на сутки или требовании о предоставлении ненужного отчета у организации могут возникнуть серьезные проблемы, связанные с невозможностью произведения оплаты контрагентам, сотрудникам и т.д.

Если необходим срочный доступ к счету, а блокировка связана с оплатой долга, сократить время на сутки можно предоставив в налоговую выписку, доказывающую, что денег на счету достаточно. Если средств не хватает, то до момента отправки выписки следует пополнить счет.

Существуют ситуации, при которых организация физически не может выполнить требование инспекторов или считает их неправомерными. Если на основании отсутствия декларации заблокирован весь счет, можно обратиться в инспекцию с просьбой сократить блокировку на сумму задолженности.

Также возможно отмена решения о блокировке при наличии правовых обоснований через суд, если:

- полностью заблокирован счет, а не сумма задолженности;

- уведомление отправлено налогоплательщику позже даты блокировки счета;

- решение о взыскании задолженности принято позже осуществления блокировки;

- решение о блокировке принято из-за отсутствия предоставления документов, не дающих право закрывать доступ к средствам организации (например, документов бухгалтерского учета, отчетов 2-НДФЛ и т.д.);

- при оформлении решения о блокировке нарушена его форма (отсутствие подписи руководителя ИФНС или его заместителя, несоответствие дат и т.д.);

- при оформлении решения не указаны конкретные основания (налоги, подлежащие отражению в декларации, сроки и т.д.);

- взыскание направлено на авансовые налоговые платежи;

- уведомление о необходимости уплаты задолженности получено тогда, когда срок его исполнения истек.

Как показывает судебная практика, при существовании вышеизложенных оснований судьи принимают сторону налогоплательщика.

Алгоритм действий в случае с банком

Банк имеет право самостоятельно произвести блокировку счета, а также отказать в проведении конкретных процедур.

Основаниями для заморозки счета могут послужить:

- нахождение организации в списке экстремистских или террористических;

- подозрение на экстремистскую или террористическую деятельность (по решению Росмониторинга на 30 дней, или по решению суда);

- запрос самой организации или решение сотрудников банка, связанные с предотвращением правонарушений третьими лицами, незаконно получившими доступ к счету.

Отказ проводить отдельную операцию связан с предотвращением легализации доходов, которые были получены незаконно.

Особое внимание обращено на операции с суммами более 600 тысяч рублей. Также на особом контроле суммы от трех миллионов рублей, обеспечивающие сделки с недвижимостью. Однако насторожить банковских работников может и меньшая сумма, если сама сделка кажется им подозрительной.

Особое подозрение банков вызывают:

- недавно зарегистрированные фирмы, оперирующие большими суммами;

- крупные суммы, поступившие на счет, и быстро списанные с него, разбитыми на множество мелких платежей;

- финансовые операции, позволяющие подозревать попытку сокрытия средств от государственного контроля;

- средства, обеспечивающие сделку несоответствующую деятельности организации;

- отсутствие достаточного объема налоговых выплат, соответствующих объему движения денежных средств;

- странное поведение клиента, настаивающего на проведении операции в условиях повышенной секретности или скорости осуществления.

Данный список может быть продолжен банком, в соответствии с его пониманием прозрачности финансовых операций. Как только банк решает произвести блокировку счета или отказывает в проведении денежных средств, он информирует об этом клиента.

Алгоритм действий для разблокировки счета:

- Предъявить банку документы, подтверждающие, что финансовые операции организации легальны. Перечня таких документов на законодательном уровне не существует, но банк имеет право запросить любые сведения, необходимые ему для устранения сомнений. Чаще всего ими выступают договора, счета, счет-фактуры, подтверждающие финансовые отношения между фирмами – участниками сделки. Также может понадобиться подтвердить источник появления дохода на расчетном счету или доказательства уплаты налогов.

- После получения документов банк обычно открывает доступ к счетам.

- Если банк не произвел разблокировку, следует жаловаться. Основаниями могут являться банковская блокировка счетов без объяснения причин, а также безосновательный отказ от разблокировки после предоставления документов. Инстанциями подачи претензий могут стать ЦБ России, арбитраж, прокуратура, Роспотребнадзор и ФАС.

- Закрытие счета. Организация может закрыть счет в банковском учреждении, даже если банк заблокировал его. В этом случае следует написать заявление о закрытии счета и переводе остатка средств. При этом можно указать счет в другом банке или получить деньги наличными. Отказ банка в этом случае является незаконным. Однако следует внимательно просмотреть банковский договор. Он может предусматривать оплату за преждевременное закрытие счетов. Размер её может доходить до 30% от всей суммы.

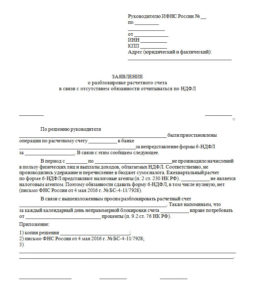

Пример подготовки заявления о разблокировке расчетного счета за ненадобностью отчитываться по НДФЛ

При подготовке заявления о разблокировке расчетного счета за ненадобностью отчитываться по НДФЛ следует описать сложившуюся ситуацию и обосновать право не предоставлять данные сведения.

В тексте заявления указываются:

- ФИО и должность лица, к которому обращено заявление;

- реквизиты организации (название, ИНН, КПП, адреса);

- описание ситуации, с указанием отсутствия доходов у физических лиц организации в отчетный период;

- правовые основания, позволяющие не отчитываться по 6-НДФЛ;

- указание счетов, которые были заблокированы;

- просьба о разблокировке счета;

- перечень документов, позволяющих подтвердить отсутствие доходов физических лиц.

На основании данного документа, если другие причины блокировки счета отсутствуют, ИФНС обязана разблокировать счет в течение суток с момента его получения.

Книг покупок НДС нужна для правильного расчета с контрагентами и по налогам.

Книг покупок НДС нужна для правильного расчета с контрагентами и по налогам.

Как выглядит журнал учета полученных и выставленных счетов-фактур — читайте тут.

Бланк квитанции о приеме налоговой декларации вы можете увидеть здесь.