Федеральной налоговой службой России была утверждена форма, которая составляется при обращении налогоплательщика для подтверждения факта неполучения социального вычета. Она является рекомендуемой, чтобы сохранить единообразие в документах налоговиков.

На основании статей Налогового кодекса РФ получение социального вычета доступно любому гражданину, который делал отчисления НДФЛ при пенсионных взносах в НПФ или на добровольное пенсионное страхование. Если вычет был не получен, должно быть выдано соответствующее подтверждение.

В форму вносятся определенные сведения для заявления о выдаче справки о социальных вычетах. Они должны быть отражены в полном объеме, чтобы документ приняли компетентные органы.

Главные моменты

Сведения для заявления о выдаче справки о социальных вычетах предоставляются в определенном законом порядке. Важно знать основные моменты процедуры, которую проходит налогоплательщик.

Законные отсылки

Правила предоставления справки о неполучении или получении налогового вычета отражены в подпункте 4 пункте 1 статьи 219 Налогового кодекса РФ. Согласно норме получить вычет могут граждане, которые производили отчисления в негосударственный пенсионный фонд. Уплаченный НДФЛ может быть возвращен налоговикам по предоставлению заявления.

При определении суммы учитываются все фактические расходы налогоплательщика. Во внимание берется каждый из договоров.

Получить вычет могут налогоплательщики, обратившиеся в налоговую инспекцию по месту жительства. Подтвердить право можно определенными документами. Обращаться необходимо по окончании налогового периода.

Пенсионные фонды должны рассчитывать базу, согласно которой для плательщика определяется налоговый вычет при досрочном прекращении соглашения. В этом случае гражданину может быть выдана справка о неполучении социального налогового вычета, передаваемая налоговому агенту.

ФНС разработала рекомендации по выдаче таких документов. Также была утверждена форма справки. В качестве обоснования имеется Приказ ФНС № ММ-3-04/625@, изданный 1 января 2001 года.

Для выдачи справки налогоплательщик предоставляет в инспекцию:

- заявление;

- копии соглашений с пенсионным фондом негосударственного типа;

- платежные документы.

Обязательно отражаются реквизиты договоров и данные налогового агента, который будет получателем документов. Полный пакет предоставляется лично налогоплательщиком или по почте. Также передать документы может доверенное лицо при наличии официальной разрешающей бумаги.

Стандартные положения

Под налоговым вычетом понимается определенная сумма, на которую могут быть уменьшены отчисления лица. Она определяется с доходов налогоплательщика, в том числе и заработной платы. Возврат осуществляется на законных основаниях.

Выделяют два способа получения вычета. В первом случае налогоплательщик подает документы непосредственно в налоговую службу. Это вариант используется гражданами тогда, когда производится возмещение крупной суммы денег. Но для проведения проверки потребуется три месяца.

Второй вариант является более быстрым. Выплаты производит работодатель на основании заявления сотрудника. Возврат осуществляется ежемесячно и в меньшем размере. Но вариант имеет одно важное преимущество: налогоплательщик может не бояться инфляции, так как средства сразу же будут возвращаться.

Эти два способа касаются не всех видов вычетов. Налоговым законодательством предусмотрено право на возврат в различных сферах. Самым популярным является социальный вычет, который может быть предоставлен только по окончании налогового периода путем обращения в налоговую службу.

Социальные вычеты предоставляются тогда, когда гражданин потратил определенные средства на:

- лечение;

- обучение;

- пенсионные отчисления в НПФ;

- благотворительность.

Получить их можно только по окончании года, в котором была произведена оплата. Обращение не имеет сложностей. Важно лишь предоставить в налоговую инспекцию документы, перечень которых утвержден законодательно. Чаще всего налогоплательщикам нужно заполнить 3-НДФЛ (декларацию) и приложить квитанции о совершенных расходах.

Форма 3-НДФЛ за 2020 год

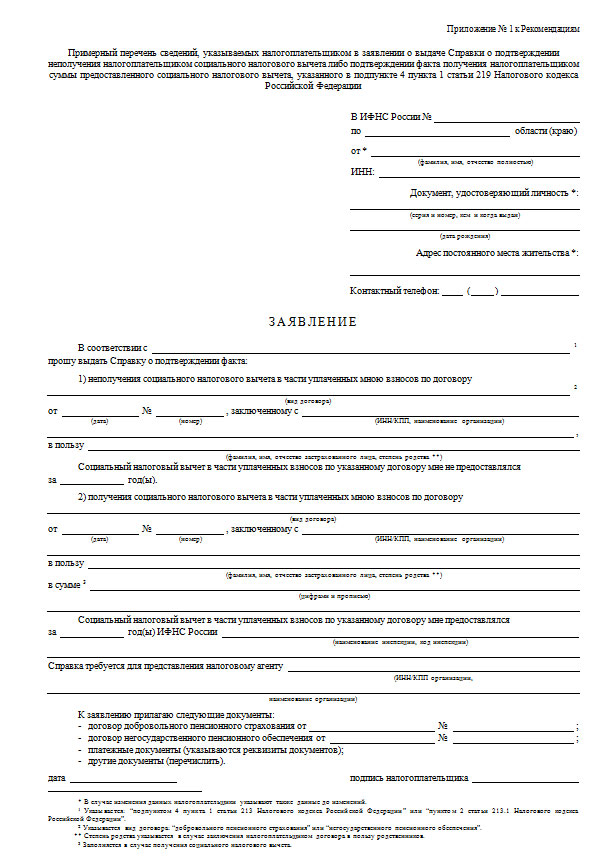

Форма сведений для заявления о выдаче справки о социальных вычетах

Подтверждение неполучения социального вычета оформляется в виде справки. Для ее предоставления налогоплательщик должен составить заявление по установленной форме.

В нем необходимо отразить определенные сведения, среди которых выделяют:

- данные (название и адрес) территориального отделения налоговой службы;

- информацию о заявителе (фамилию, имя, отчество);

- идентификационный номер налогоплательщика;

- серию и номер паспорта, дату и место выдачи;

- дату рождения налогоплательщика;

- адрес по месту регистрации и проживания;

- контактные сведения;

- данные налогового агента, куда направляется документ;

- реквизиты договора страхования.

Данная форма имеет определенный код 1112520, который проставляется для каждого налогового документа. Ранее заявление составлялось произвольно. Но после письма ФНС необходимо использовать именно этот бланк для заполнения.

С помощью данной бумаги налогоплательщик может подтвердить неполучение социального налогового вычета или сумму, которая была перечислена на законных основаниях.

Вычет предоставляется при отчислениях гражданином взносов в негосударственный пенсионный фонд или при добровольном пенсионном страховании. Данные о получении или неполучении вычета требуют страховщики для определения удержанного НДФЛ. Если договор расторгается досрочно, то уплаченный налог начисляется на выплату суммы, положенной лицу.

Скачать бланк заявления о выдаче справки о социальных вычетах

Однако при невыплате социального вычета налогоплательщику НДФЛ взиматься не будет. Именно для этого заполняется заявление по установленной форме.

Практические советы

Для того, чтобы правильно составить заявление, необходимо ориентироваться на образец. Также законодательно прописываются правила оформления документов, разработанные Федеральной налоговой службой России.

Сведения для заявления о выдаче справки о социальных вычетах берутся из первичных документов.

Сведения для заявления о выдаче справки о социальных вычетах берутся из первичных документов.

Отсюда вы узнаете, как составить заявление о разблокировке расчетного счета за ненадобностью отчитываться по НДФЛ

Пример оформления

При составлении документа можно ориентироваться на приведенный ниже образец:

В Федеральную налоговую инспекцию №43

по г. Москве

от Кравченко Василия Геннадьевича

ИНН: 214568451548

Документ, удостоверяющий личность:

паспорт 0709 235486

выдан ОУФМС России по г. Москве

12.09.2009 года

Дата рождения: 23.08.1987 года

Адрес по месту проживания:

г. Москва, ул. Пригородная, д. 168б, кв. 26

тел: 8-926-456-62-54

ЗАЯВЛЕНИЕ

На основании пп.4 п.1 ст. 219 Налогового кодекса РФ прошу предоставить справку, подтверждающую:

- Неполучение социального налогового вычета по уплаченным мной налогам по договору добровольного пенсионного страхования №2364 от 21.04.2014 года, заключенному с Негосударственным пенсионным фондом «Согласие» ИНН 123584621272 КПП123595458 в пользу отца Кравченко Геннадия Анатольевича, являющегося застрахованным лицом.

Социальный налоговый вычет по уплаченным налоговым взносам, согласно договору №2364, положен мне за 2020 год ИФНС России №43 по городу Москве ИНН 128832158215.

Справка предоставляется налоговому агенту НПФ «Согласие» (ИНН123584621272 КПП123595458).

К заявлению приложены документы:

- Договор о добровольном пенсионном страховании №2364 от 21.04.2014 года.

- Договор негосударственного пенсионного обеспечения №2434 от 21.04.2014 года.

- Квитанция, подтверждающие факт оплаты №564795.

23.03.2016 года ___________________

Рекомендации по содержанию

ФНС России разработаны рекомендации по составлению заявления о непредоставлении или предоставлении социального налогового вычета. В них отражен основной порядок обращения налогоплательщика.

Для того, чтобы получить справку установленного образца гражданину необходимо обратиться в территориальное отделение ФНС с:

- письменным заявлением;

- копиями договора о пенсионном страховании добровольного характера;

- квитанциями, подтверждающими факт внесения денежных средств согласно договору.

Заявление должно содержать реквизиты документов и данные о налоговом агенте. Передать бумаги разрешается как лично, так и почтовым отправлением. При этом можно воспользоваться услугами доверенного лица при наличии подтверждения права направлять документацию подобного рода.

При личном обращении гражданина инспектор передает документы не позднее суток в ответственное подразделение. После регистрации пакета данные направляются начальнику инспекции для резолюции. Далее начинается камеральная проверка для подготовки ответа.

При почтовом отправлении регистрация с присвоением единого номера проводится в момент получения. Процедура проверки аналогична указанной выше.

В ходе камеральной проверке выясняется полнота отраженных в документах сведений и факт предоставления или непредоставления социального налогового вычета. Если возврат не был осуществлен, инспектора проверяют возможность его получения.

Важным моментом является сверка данных о налогоплательщике и налоговом агенте с информацией из единых госреестров. Если сведения не совпадают или представлены не в полном объеме, то налогоплательщику направляется уведомление о вызове. Оно должно быть подписано должностным лицом и направлено почтовым отправлением заказного типа.

При установлении факта неполучения вычета проверяют информацию о заявления налогоплательщика в отделение ФНС и федеральные базы для выявления отсутствия обращения в другие отделения. По предыдущему месту проживания направляется запрос. Ответ на него должен поступить не позднее, чем через пять дней.

После рассмотрения документов лицом, проводившим камеральную проверку, составляется докладная записка. Она направляется руководителю подразделения. Если документ согласовывается, готовится справка с использованием установленной формы. В ней отражается налоговый период, когда социальный налоговый вычет не был получен.

Документ передается на подпись руководителю с:

- проставлением порядкового номера;

- отметкой о дате выдаче;

- заверением печатью ФНС.

При отрицательном решение налогоплательщику направляется отказ в выдаче справки с указанием причин. Справки регистрируются в специальном журнале. По завершении процедуры документ передается в отдел, осуществляющий отправление.

Если не передали

На основании разработанных рекомендаций налоговый орган в обязательном порядке после предоставления документов должен инициировать их проверку. В ходе нее выясняется полнота предоставленных сведений, подлинность документов, которые являются основанием для выдачи справки.

Если в документации будут выявлены недостоверные сведения или налоговый орган получит неполный пакет документов, налогоплательщику направляется письменное уведомление. Оно содержит вызов лица в отделение.

Документ обязательно должен иметь основания для вызова. Среди причин выделяют наличие недостоверных данных или отсутствие каких-либо документов. Если пакет неполный, требуется указать дополнительные бумаги.

Уведомление передается на подпись должностному лицу. После этого документ отправляется заказным письмом налогоплательщику.

Чтобы не возникло спорных моментов, налогоплательщику нужно обратиться в инспекцию с:

- письменным заявлением;

- копиями договора или нескольких договоров о добровольном пенсионном страховании;

- платежными документами, которые являются подтверждением вносимых средств.

Дополнительно нужно приложить лицензии НПФ, которые заверяются подписью руководства и печатью учреждения. Если в договоре отражаются лицензионные данные, то такая бумага не нужна.

В заявлении важно отразить реквизиты заключенных соглашений и сведения о налоговом агенте. Если сделать все в соответствии с правилами, налогоплательщику выдадут справку без проблем.

Заявление на перерывы для кормления ребенка женщина должна отправить на имя директора фирмы. Ее право защищается Трудовым Кодексом.

Заявление на перерывы для кормления ребенка женщина должна отправить на имя директора фирмы. Ее право защищается Трудовым Кодексом.

Из этой статьи вы сможете узнать, как оформить приказ о зачислении подотчетных сумм на корпоративную карту.

Правила составления формы счета-фактуры при расчетах по НДС описаны здесь.