Патентная система пользуется сегодня достаточно широким распространением благодаря тому, что предоставляет предпринимателям массу преимуществ и льгот в сравнении со стандартной, и касается это не только суммы налогообложения, но и простоты сдаваемой отчетности.

При этом для того, чтобы воспользоваться патентом, нужно соответствовать определенным условиям и выполнить некоторые требования, причем поддерживать это соответствие нужно и на протяжении всего действия документа. Если же работа компании перестает соответствовать установленным нормам, она лишается права на патент.

Однако не все знают о том, как выглядит заявление об утрате права на патент и в каких ситуациях оно может потребоваться.

Главные моменты

В первую очередь, стоит разобраться с тем, что представляет собой патентная система и когда возникает необходимость в оформлении заявления об утрате права на ее использование.

Особенности системы

Патентная система налогообложения представляет собой специализированный налоговый режим, основывающийся на выдаче патента – особого документа, предоставляющего предпринимателю возможность ведения определенного вида деятельности на срок до одного года.

Расчет налогов при патенте проводится точно так же, как и в случае с ЕНВД, то есть в учет берется не фактический заработок определенной организации, а ее потенциально возможные доходы, которые могут быть получены при использовании определенных видов деятельности.

При этом расчет налогов осуществляется сразу же при покупке разрешения и должен быть выплачен или сразу, или в режиме рассрочки и предоплаты.

Отсылка к закону

В соответствии с нормами статьи 346.45 Налогового кодекса утрата права у налогоплательщика на использование патентной системы и его переход на общую систему предусматривается в том случае, если он не оплатил патент в сроки, прописанные в пункте 2 статьи 346.51 этого кодекса. Помимо этого, лишиться права на использование патента можно и в том случае, если предпринимателем не соблюдается установленный предел по доходам в размере 60 миллионов рублей, а также если численность наемных сотрудников составляет больше 15 человек.

Если право патент теряется, то в таком случае с начала периода, на который он выдается, будет использоваться общий режим, и предпринимателю придется выплачивать все налоги как вновь зарегистрированному предпринимателю. При этом стоит отметить тот факт, что пени по авансовым платежам начисляться не будут.

О потере права на патент нужно заявить в налоговый орган на протяжении 10 календарных дней с момента обнаружения несоответствия установленным требованиям, что прописано в пункте 8 статьи 346.45 Налогового кодекса.

Когда такое наступает

Как говорилось выше, есть три причины, которые могут привести к потере права на использование патента:

- превышение установленного числа сотрудников;

- неуплата патента;

- превышение установленного лимита по доходу.

Если наемного персонала в предприятии стало больше по сравнению с тем, что было заявлено в патенте, но при этом в общей численности все равно не превышает 15 человек, то в таком случае коммерсант имеет право продолжать работать на патенте, но предусматривается это только в том случае, если стоимость разрешения никоим образом не зависела от количества работников.

Отдельное внимание стоит уделить тому, что в случае неоплаты патента предприниматель теряет право на использование только неоплаченного патента, а не на все, которые действуют у него. При этом стоит отметить, что если человек продлевает срок действия специального режима, но при этом еще не расплатился за старый, то в таком случае он теряет право на использование обоих патентов.

Правки заявления об утрате права на патент

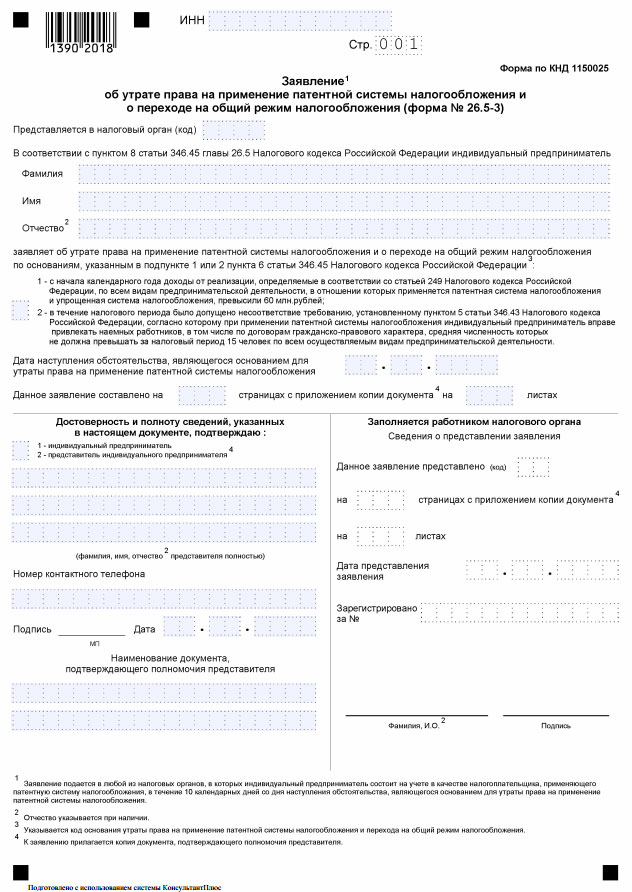

Федеральная налоговая служба утвердила новую форму, в соответствии с которой должно оформляться заявление об утрате права на использование патентной системы. Подавать этот документ нужно в том случае, если деятельность организации не соответствует установленному лимиту прибыли или максимальной численности сотрудников.

Стоит отметить, что ранее в соответствии с приказом устанавливалась рекомендованная форма подобного заявления, но эта же форма относится к категории обязательных и должна заполняться всеми ИП, которые перестали соответствовать требованиям ПНС.

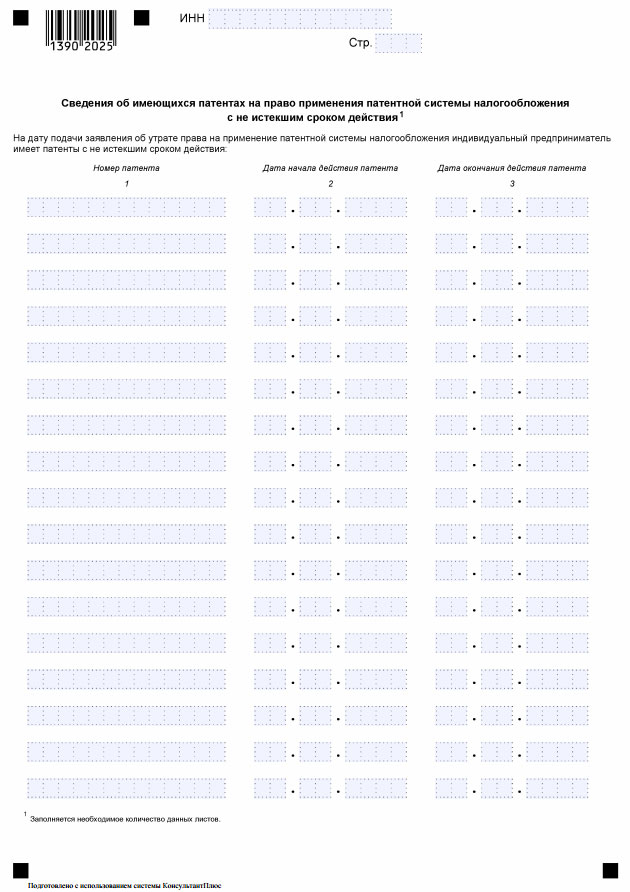

В новой форме заявления указывается информация по всем патентам, Которые имеют неистекший срок действия, и такое нововведение связано с тем, что в случае превышения установленным лимитам предприниматель теряет право на использование всех аналогичных патентов, которые были ему выданы.

Подавать заявление можно в любые отделения налоговых органов, в которых указанное лицо зарегистрировано в качестве плательщика в рамках специального режима.

Бланк заявления об утрате права на применение патентной системы налогообложения:

Что также нужно учесть

В некоторых ситуациях налоговые органы могут потребовать уточнения данных или предъявить какие-то другие требования, в связи с чем лучше заранее подготовиться к тому, с чем можно встретиться при подобных проблемах.

Бухгалтерская справка 0504833 нужна бюджетными организациями с целью отражения хозяйственных операций и операций.

Бухгалтерская справка 0504833 нужна бюджетными организациями с целью отражения хозяйственных операций и операций.

Сроки сдачи декларации по земельному налогу мы собрали тут.

Уточнение данных

Если предприниматель не может никак избежать перехода на использование общего налогового режима, можно попробовать уточнить основание, тип и принадлежность платежа, а также статус или налоговый период плательщика по другим видам налогов.

Если рассчитанный аванс по налогам поступил на счет казначейства, налогоплательщик получает право в любое удобное для него время уточнить данный платеж путем оформления заявления с указанием этой просьбы в налоговый орган. Сама процедура, как и действия, которые могут предприниматься в случае отсрочки или зачета налоговой выплаты, в данном случае рассматриваться не будут, но при этом стоит отметить несколько важных нюансов.

В первую очередь, нужно учитывать то, что если будет осуществляться изменение принадлежности платежа по налогу, срок выплаты которого успел истечь при наличии сданной декларации, у предпринимателя моментально будет отражена недоимка в базе данных налоговой службы, и никаких подобных уточнений налоговые службы просто не будут делать.

Скачать бланк заявления об утрате права на применение патентной системы налогообложения

Помимо этого, в отличие от учета чрезмерно оплаченной суммы налога, процедура уточнения платежа в конечном итоге приводит к тому, что датой выплаты по вновь уточненному налогу становится дата проведения ошибочного платежа, хотя предприниматель не мог оплачивать патент до того, как его получил, а в процессе уточнения суммы налога может произойти именно такая ситуация.

Предпринимателю же нужно будет приложить к оформленному заявлению копию платежного поручения или же какие-либо другие платежные документы по тому переводу, который будет уточняться, а на этих документах может быть проставлена вовсе не та дата, которая требуется.

Также не стоит забывать и о том, что инспекторы, получая заявление о допущенной ошибке, могут предложить проведение совместной сверки оплаченных налогов, и это вполне нормально, но при этом лучше всего заранее доплатить нужную сумму уточняемого платежа, так как в противном случае его будет не хватать после того, как налоговый орган примет решение об уточнении.

Частые случаи

Многие часто задаются вопросом о том, можно ли использовать упрощенный режим при отмене патента, если было использовано объединение этих двух режимов. На самом деле эта ситуация является достаточно спорной, в связи с чем дать точного ответа нельзя, так как каждая ситуация является индивидуальной и имеет массу своих особенностей.

Сложности в данном случае заключаются в том, что действующее законодательство не предусматривает возможность одновременного использования упрощенного и общего режимов, причем данная позиция закрепляется Конституционным судом.

При этом стоит отметить, что с разной периодичностью было выпущено массу информационных писем, полностью опровергающих друг друга, но предпринимателям лучше всего заранее разобраться в них для того, чтобы обеспечить собственное спокойствие и подкованность в области налогообложения. В частности, 07.03.13 было издано указание, в соответствии с которым предусматривается возможность использования общего режима по тому виду деятельности, на который распространялся патент, а по остальным оставаться на упрощенной системе.

Если же ситуация касается перехода с патентной системы на ЕНВД, то здесь ситуация более простая, так как никакого конфликта в положениях законодательства не присутствует. В данном случае предпринимателю нужно стандартно написать заявление в местный налоговый орган в течение пяти дней с момента начала действия вмененки.

Реально ли восстановить

Если предприниматель не смог уплатить в сроки вторую часть патента, то в таком случае даже при наличии на то уважительной причины ему будет запрещено восстанавливать пропущенные сроки, но для того, и не стоит спешить оплачивать оставшуюся часть налога, чтобы попробовать это сделать, так как в этой ситуации еще останется шанс сохранить патент при условии того, что ему действительно удастся доказать наличие уважительной причины.

Некоторые считают наличие уважительной причины возможностью отмены необходимости переходить на общий режим, но на самом деле уважительная причина представляет собой только обстоятельство, которое отменяет привлечение ИП к ответственности.

Если, к примеру, срок выплаты патента пропущен в связи с болезнью, то в таком случае можно попробовать изменить сроки, и именно для этого не нужно торопиться с оплатой оставшейся части патента. Если это было сделано, то в таком случае уже не может идти речи о какой-либо отсрочке, так как налог уже по факту был заплачен.

Помимо указанной причины, продлить сроки можно в случае причинения предпринимателю ущерба в связи со стихийными бедствиями или другими непреодолимыми обстоятельствами, его крайне плохого имущественного положения, сезонности работы или угрозы возникновения несостоятельности в случае выплаты налога.

Последствия такой ситуации

Как говорилось выше, в случае утраты патента оп причине несоответствия установленным требованиям предприниматель должен отправить в налоговую службу заявление, составленное по форме 26.5-4. Заявление нужно подать в течение десяти календарных дней, отсчитываемых с момента потери права, но если же эта ситуация возникла по причине несвоевременной выплаты налога, то в таком случае даже не обязательно заниматься составлением заявления, так как это требование становится необязательным.

После этого предпринимателя переводят на общую систему налогообложения, по правилам которой он будет выплачивать налоги за весь год, а не только за тот промежуток времени, в течение которого ему отменили возможность использования патента. При этом здесь есть некоторые разногласия, связанные с тем, какие еще системы налогообложения использовались данным предпринимателем в процессе его деятельности.

Наиболее серьезные проблемы, опять же, возникают именно с упрощенной системой, так как если налогоплательщик пользуется УСН, а параллельно переходит на общую систему в случае утраты права на применение патента, возникает несоответствие между главами Налогового кодекса, так как в соответствии с главной 26.2 этого свода законов, использование упрощенной системы предусматривает освобождение от выплаты некоторых налогов по общей системе, и в данном случае не рассматривается никаких исключений для тех случаев, когда предприниматель лишается права на использование ПСН.

При этом в отличие от ПСН, которая относится только к определенным видам деятельности, упрощенная система распространяется на все, но Министерство финансов и налоговая служба считают, что в данном случае нужно платить НДФЛ и НДС только по тем видам деятельности, на которые ранее оформлялся патент.

Инструкция по заполнению декларации по налогу на имущество организаций утверждена Приказом МНС России

Инструкция по заполнению декларации по налогу на имущество организаций утверждена Приказом МНС Россииот 23.03.2004 N САЭ-3-21/224.

Скачать новый бланк формы 4-ФСС можно вот тут.

Образец заполнения декларации по налогу на прибыль на 2020 год можно найти здесь.