В российском налоговом законодательстве прописана необходимость налоговыми агентами (организациями и ИП) передавать в ФНС отчет по форме 6-НДФЛ.

Причем предоставление документации в государственный орган должно производиться в четко указанные даты:

| За первую четверть отчетного года | До 30 апреля. |

| За первое полугодие | До 31 июля. |

| За первые три четверти | До 31 октября. |

| За год | До 1 числа апреля последующего года. |

Кроме того, имеются и установленные правила по заполнению 1 раздела 6-НДФЛ. Все они прописаны в приказе Российской ФНС от 14.10.2015 N MMB-7-11/450@.

В частности, в приведенном законодательном документе прописано, что в 1 часть 6-НДФЛ заносятся показатели, полученные путем учета:

- доходов, которые были назначены и перечислены сотрудникам работодателем;

- осуществленных налоговых вычетов;

- исчисленного и удержанного налога на доходы ФЛ.

В результате в документе будут указаны общие по всем ФЛ размеры оплаченного дохода, исчисленного и удержанного налога нарастающим методом с начала налогового года по определенному налоговому коэффициенту.

Основные моменты

Нередко при заполнении 1 раздела 6-НДФЛ у уполномоченных лиц появляются вопросы, затрагивающие порядок составления документа, даты его сдачи и т. п. Возникает подобная проблема из-за незнания в полной мере текстов законодательных актов, а именно статьи 230 НК России и приказа ФНС РФ от 14 октября 2020 года под номером ММВ-7-11-450@.

Статья 230. Обеспечение соблюдения положений настоящей главы

Общий порядок и методы предоставления за год

Итак, согласно вышеуказанным законодательным документам, передавать отчет 6-НДФЛ должны все граждане, считающиеся налоговыми агентами по НДФЛ. То есть это предприятия, индивидуальные предприниматели, нотариусы и адвокаты. Причем в расчете должны быть отражены все граждане, которым были перечислены любые средства от предприятия. Исключение – физические лица, которые получили доход в результате совершения сделки купли-продажи и являющиеся ИП.

В законодательстве указан, кроме того, и допустимый период предоставления 6-НДФЛ: за первую четверть, две четверти, три четверти расчет должен быть сдан не позднее последнего дня последующего за отчетным периодом месяца. А вот за целый налоговый год допускается сдать документ до 1 апреля следующего года.

После составления и подготовки расчета 6-НДФЛ бумага передается в налоговую службу по месту собственного учета.

Делается это следующими способами:

- личным визитом либо с привлечением представителя;

- почтой;

- электронными средствами связи.

6-НДФЛ разрешено передавать на бумажном носителе только тогда, когда число работников, которые получили доход от работодателя в отчетном периоде, не превышает 25 человек.

В 2020 году появился закон, согласно которому при не сдаче в срок расчета 6-НФДЛ на налогового агента возлагается штрафные санкции. Составляет их размер 1000 рублей за каждый месяц просрочки.

Нюансы по строкам

Говоря об особенностях заполнения раздела 1 расчета 6-НДФЛ нужно привести наименование и суть имеющихся строк для заполнения:

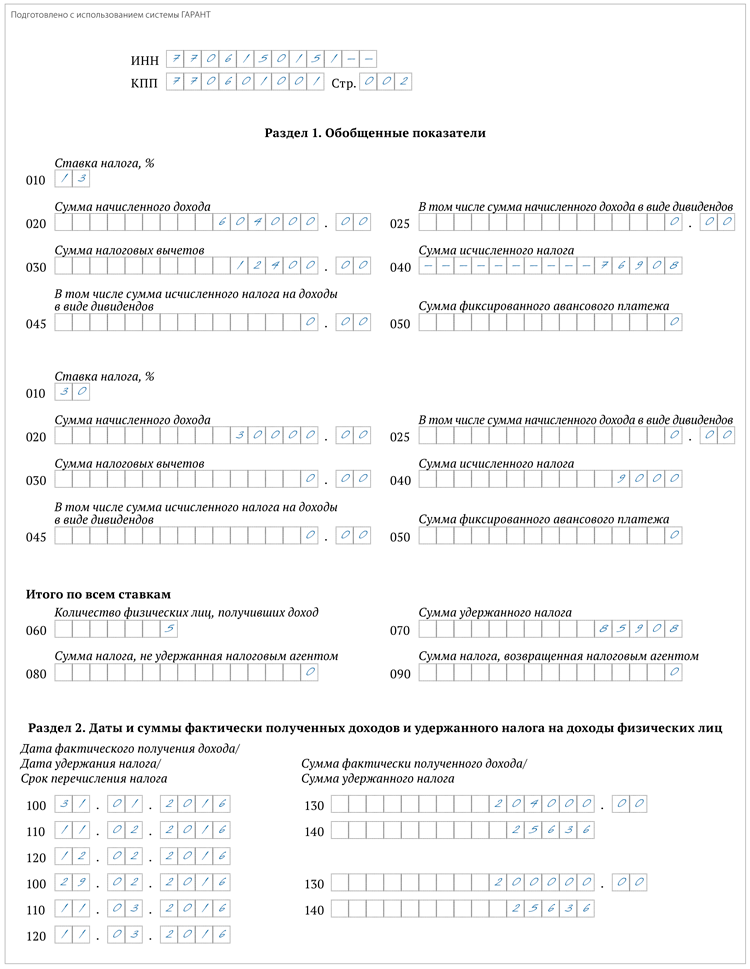

| «010» | Здесь отражается размер налогового коэффициента в процентах. |

| «020» | Предназначена для указания суммы поступлений, начисленных сотрудникам. Иными словами, со значения, указанного здесь, и будут рассчитываться налоги. |

| «025» | Предназначена для указания суммы исчисленных дивидендов. |

| «030» | Полная сумма налоговых вычетов. |

| «040» | Объем исчисленного налога на доходы ФЛ. |

| «045» | Объем исчисленного налога с размера дивидендов. |

| «050» | Размер назначенного авансового взноса. |

| «060» | Число работников, получивших доход. |

| «070» | Размер налога вычитанная. |

| «080» | Сумма НДФЛ не удержанная. |

| «090» | Сумма НДФЛ возвращенная. |

Исходя из информации, которую несет в себе определенная строка, принято делать всех их на 2 условные группы. Одна состоит из 010-060 строк, вторая – 070-090. В первом случае заполнение строк осуществляется столько раз, по скольким ставкам выплачивается налог. Строки же из последней группы заполняются лишь единожды.

Подробный алгоритм

Подготовка отчета 6-НДФЛ подразумевает ввод данных на главном листе и в 2 частях.

На титульном листе нужно заполнить такие пункты:

- ИНН и КПП предприятия (применимо только для организаций).

- Номер корректировки. Если документ сдается впервые, ставится «000»; если он ранее корректировался, то «001», «002» и т. д., исходя из числа корректировок.

- Период отчетности. Если таковым является первая четверть, ставится «21»; если первые две четверти – «31», если три четверти — «33», если год – «34».

- Налоговый год. Указывается год, за который был осуществлен расчет. Например, «2017» (нужно указать все 4 цифры, сокращения типа «16», «17» недопустимы).

- Код налогового органа (можно узнать непосредственно в самой налоговой службе).

- Код места нахождения. Например, если сдача документа осуществляется по месту постановки на учет ООО ставится «212».

- Налоговый агент. Указывается наименование организации либо полное ФИО ИП, являющегося работодателем.

- ОКТМО прописывается по данным общероссийского классификатора.

- Номер телефона для связи с налоговым агентом.

- Число страниц документа.

- Число приложенной документации.

Ниже представлены ячейки для заполнения данных лица, подающего отчет 6-НДФЛ в ФНС. Им может являться и сам налоговый агент, и его представитель. После ввода всей необходимой информации на титульном листе, приступают к заполнению первого раздела документа. Какие данные будет необходимо здесь внести уже приводилось выше в подразделе «нюансы по строкам».

Изменения в программе 1С и правила

В последнее время в 1С можно заметить некоторую перемену по составлению первой части отчета 6-НДФЛ. Она затрагивает суть занесения данных в ячейку «070» в программе 1С ЗУП 3.1.

Связано это усовершенствование с путаницами при составлении 6-НДФЛ в ситуациях, когда назначенный доход за декабрь предшествующего налогового года выплачивается лишь в январе следующего. Было непонятно, нужно ли размер удержанного в январе налога на доходы ФЛ с заработной платы за декабрь включать в ячейку «070» части 1 отчета 6-НДФЛ за первую четверть нового налогового периода. Если верить ранее данному пояснению сотрудника ФНС, нет.

Чтоб увидеть разницу следует привести пример того, как это было. Пусть оплата труда за декабрь 16 года, выплачивается лишь в январе 2020 года. В результате ячейка «070» остается пустой, так как сумма удержанного налога с «прошлогодней» зарплаты в справке 6-НДФЛ за новый отчетный период отражаться не должна (по мнению высказанному ранее начальником отдела управления налогообложения имущества и доходов физ. лиц).

Но после обновления программного обеспечения, с выходом релиза 3.1.2.121 суть внесения данных в строчку «070» изменилась. Сейчас при выплате заработной платы за декабрь лишь в январе следующего года, строка «070» не остается пустой, она заполняется. При этом этот налог уже не будет учитываться в расчете за прошлый год.

Камеральная проверка по 6-НДФЛ проводится в конце каждого отчетного периода.

Камеральная проверка по 6-НДФЛ проводится в конце каждого отчетного периода.

Образец пояснений в налоговую по 6-НДФЛ вы можете скачать отсюда.

Рекомендации заполнения 1 раздела в 6-НДФЛ

Часть 1 отчета 6-НДФЛ именуется как «Обобщенные показатели». В нем показываются общие размеры назначенного дохода, высчитанного и взятого налога по всем сотрудникам, которые получили любой доход от этого предприятия. Следует отметить, что их размеры будут указываться нарастающим методом с самого налогового периода. Что должно быть указано в каждой ячейке данного раздела, уже прописывалось выше.

Теперь не помешает дать некоторые разъяснительные советы:

| Строка «025» | Заполняется лишь в тех случаях, когда за отчетный период была осуществлена выплата дивидендов. В остальных случаях ячейка остается пустой. |

| «030» | Имеет данные о сделанных налоговых вычетах. Если размер этих вычетов по определенному сотруднику окажется больше назначенной ему зарплаты, то вычет приравнивается к размеру дохода. |

| «040» | Отражается размер налогов на доходы физических лиц. Рассчитывается он так: значение с ячейки «020» уменьшается на размер налоговых вычетов с ячейки «030». |

| «050» | Заполняется только в ситуциях, когда на работу в компанию были трудоустроены иностранные граждане, которые имеют патент и самостоятельно занимаются уплатой обязательных налогов. |

| «060» | Прописывается число сотрудников, получивших доход от этого предприятия. Стоит отметить, что, если в течение расчетного периода один и тот же человек уволился и заново трудоустроился, его следует считать, как одно лицо. |

Это были некоторые разъяснительные моменты к заполнению первой части отчета.

Прочие дополнения

Чтобы у налоговых агентов возникало как можно меньше вопросов, связанных с заполнением 6-НДФЛ, не помешает рассмотреть наиболее актуальные моменты:

| Отчет 6-НДФЛ с «нулевыми» показателями сдавать в налоговые органы не нужно? | Это действительно так! Иными словами, если предприятие не осуществляет выплату доходов физлицам или вовсе не имеет рабочих, в составлении рассматриваемого расчета для него нет нужды. |

| Как в 6-НДФЛ показать суммы, не подлежащие налогообложению? | В статье 217 Налогового Кодекса России приведены доходы, не подлежащие налогообложению. Согласно комментарию ФНС России, такого вида доходы в 6-НДФЛ вовсе не указываются. |

| Как нужно заполнять ячейку «080» в первой части 6-НДФЛ? | Данный вопрос долгое время мучал многих уполномоченных лиц по заполнению документа. Но на данный момент федеральная налоговая служба дала разъяснение по данному поводу: в этой ячейке должна быть отражена общая сумма налога, не удержанная предприятием на отчетную дату. Причем ее размер определяется нарастающим методом с начала года. |

| Как осуществляется составление 6-НДФЛ при платежах в «натуральной форме»? | Если заработная плата сотруднику оплачивается лишь в «натуральной форме», то это указывается только в ячейках «020», «040» и «080» первой части.

Ячейки второй части примут такой вид:

|

| Как в 6-НДФЛ ввести сумму оплаты труда за июнь, которая была перечислена лишь в июле? | В этом случае части 1 и 2 заполняются таким образом:

|

| Какое количество отчетов 6-НДФЛ следует сдать, если обособленные подразделения состоят на учете в одной инспекции? | В такой ситуации федеральная налоговая служба РФ советует составить и сдать 6-НДФЛ отдельно по каждому обособленному подразделению. |

| Как определить орган предоставления 6-НДФЛ ИП, если он работает и на УСН, и на ЕНВД? |

|

| Премия была перечислена в пятницу. Какую дату перевода налога следует указать в этой ситуации? |

Статья 226 Особенности исчисления и уплаты налога налоговыми агентами |

Зарплата с отпускными отражается в 6НДФЛ в 1 разделе в обязательном порядке.

Зарплата с отпускными отражается в 6НДФЛ в 1 разделе в обязательном порядке.

Образец налогового регистра по 6-НДФЛ вы можете скачать тут.

Как сдавать 6-НДФЛ, если последний день месяца — выходной — смотрите далее.