При необходимости отправки сотрудника в командировку каждому работнику предоставляется определенный аванс, который требуется для компенсации его основных расходов для поездки.

При этом с того сотрудника, которому предоставляются средства для отправки его в командировку, требуется оформление соответствующей отчетности, в которой он должен указать все статьи затрат, произведенные им перед поездкой.

Однако далеко не все знают о том, как правильно должно осуществляться заполнение авансового отчета по командировке и для чего нужен этот документ.

Определение понятий

Авансовый отчет представляет собой первичную учетную документацию, которая подтверждает использование предоставленных средств в соответствии с их первоначальным назначением. Авансовый отчет должно подавать подотчетное лицо, то есть тот человек, которому была предоставлена данная сумма, после чего данный документ должен подаваться в бухгалтерию для дальнейшего прохождения проверки. После того, как предоставленная бумага будет проверена бухгалтером, он уже отправляется директору фирмы для дальнейшей подписи.

Наличные выдаются в соответствии с расходным кассовым ордером, в котором прописываются основные цели расходования средств, причем в бухгалтерии зачастую есть приказ, в котором полностью перечисляются те лица, у которых есть право на получение подотчетных сумм.

Данный приказ также устанавливает и период, на который работнику предоставляется указанная сумма средств, в то время как в качестве основания для перечисления суммы используется командировочное удостоверения или же соответствующий приказ, оформленный руководством компании.

Стоит отметить тот факт, что деньги не могут перечисляться сотруднику, если за ним числится определенная задолженность по предыдущему авансу, а также запрещается передавать подотчетные средства другим лицам.

Какие нужны документы для оформления служебной поездки

Чтобы отправить сотрудника компании в командировку, нужно оформить следующий пакет документов:

- приказ руководства компании об отправке работника в командировку;

- документально оформленное служебное задание, в котором устанавливается цель оформления данной командировки;

- удостоверение работника.

После возвращения работника ему нужно будет предоставить соответствующую отчетность по результатам выполненного служебного задания. Оформленное командировочное удостоверение работник должен всегда носить с собой, причем в каждом пункте этого документа в обязательном порядке указываются определенные пометки о том времени, когда он приехал и уехал по месту проведения данной операции.

В соответствии с нормами, прописанными в статье 168 Трудового кодекса, работодатель должен будет в обязательном порядке возместить своему работники затраты, связанные с:

- проездом;

- съемом жилья;

- суточным проживанием;

- другими затратами, которые предварительно согласовывались с руководителем компании.

В преимущественном большинстве случаев нужная сумма командировочных предоставляется сотруднику еще перед тем, как он отправляется в командировку. При этом в соответствии с положениями, регулирующими ведение любых кассовых операций, проводимых на территории России, данную операцию нужно оформлять соответствующим кассовым ордером, оформленным на основании заявления работника с указанием точной суммы и сроков выплаты.

Деньги могут быть предоставлены путем наличной выплаты из кассы, предоставления банковского чека или же корпоративной карты, а также стандартным денежным переводом на личный счет командируемого сотрудника.

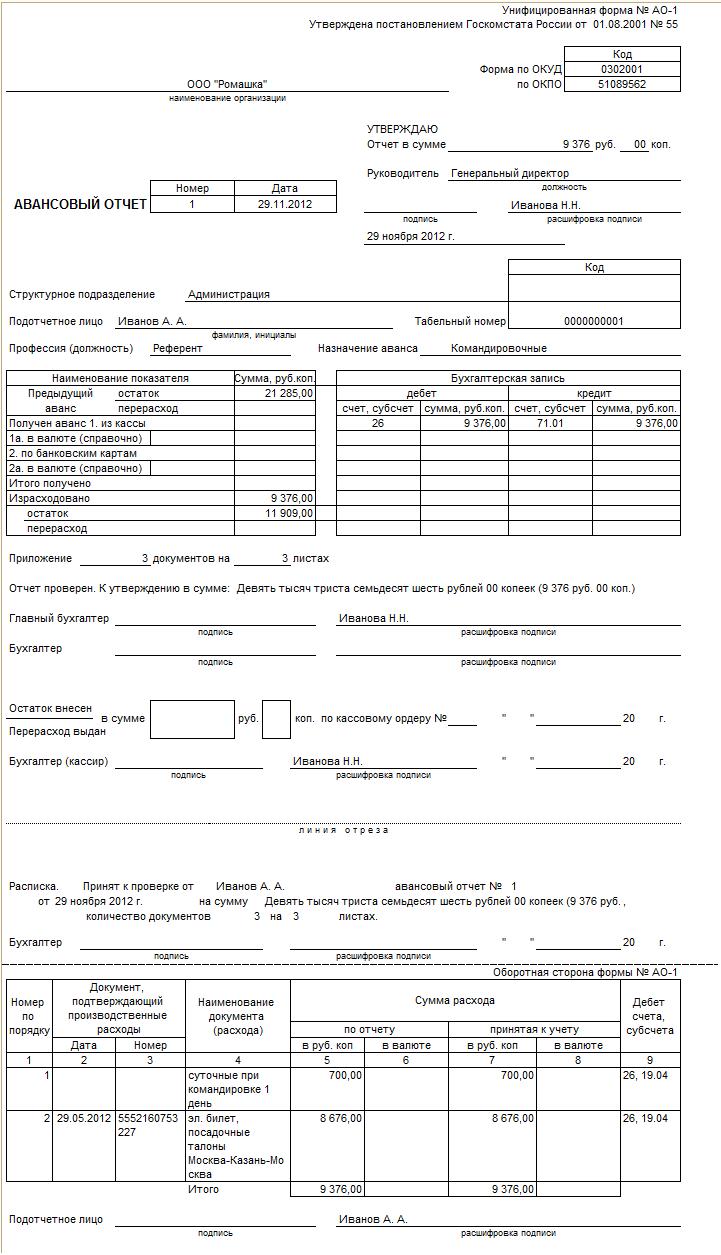

Образец заполнения авансового отчета по командировке

После того, как сотрудник получит соответствующий бланк от сотрудников бухгалтерии, ему нужно будет указать в этом документе следующую информацию:

- свою должность;

- полное наименование компании, в составе которой он работает;

- ФИО;

- структурное подразделение, в котором данный сотрудник выполняет свои обязанности;

- цель, для которой ему были предоставлены указанные денежные средства.

В преимущественном большинстве случаев такие реквизиты указываются изначально, если в компании используется специализированное бухгалтерское ПО, а такое на сегодняшний день присутствует практически во всех компаниях.

После этого командируемому сотруднику нужно будет указать точную дату оформления отчетности, а также заполнить те строки, которые находятся на другом листе, вписывая туда наименование каждого подтверждающего документа, а также суммы затрат, которые были по ним рассчитаны.

То есть для принятия документа бухгалтерией нужно полностью сохранить все чеки, а также оформить корректный арифметический подсчет. По этой причине нет никаких сложностей в том, как правильно оформить отчетность по командировке.

Перед тем, как отправиться в командировку, сотрудник уже приблизительно понимает, какая сумма средств потребуется ему для поездки. В противном случае оформлением расчетов занимается бухгалтерия в соответствии с нормами, утвержденными на предприятии, а также прошлыми расценками на проведение аналогичной командировки.

В преимущественном большинстве случаев компании самостоятельно предоставляют сотруднику билеты от своего имени, так как бухгалтерская отчетность по таким затратам существенно отличается от той, которая составляется в случае самостоятельного приобретения их работником.

Вне зависимости от того, кто будет заниматься расчетом уже реализованных и будущих расходов, их состав не будет изменяться никоим образом в авансовой отчетности, и в частности, это касается следующих затрат:

- суточное проживание сотрудника;

- проезд его до точки выполнения возложенного задания;

- проживание в гостинице;

- другие расходы, соответствующие внутреннему положению компанию.

Помимо этого, дополнительно также принимаются в учет следующие категории расходов:

- оформление визы и загранпаспорта;

- взносы, которые требуются для получения права проезда или выезда транспорта;

- оплата бензина, если в командировку сотрудник будет ехать на собственном автомобиле.

Помимо этого, по возвращению в компанию работник должен будет подать не только авансовую отчетность по командировке, но еще и следующий пакет документов:

- кассовые чеки;

- бланки строгой отчетности;

- накладные;

- корешки кассовых ордеров.

Все эти документы будут подтверждать расходы, произведенные работником в процессе его поездки. При этом стоит отметить, что бланки и чеки должны быть тщательно проверены, а также сохранены, так как в противном случае сотрудники бухгалтерии, скорее всего, просто откажут в компенсации затрат. Отсутствие кассовых чеков является одной из наиболее распространенных ошибок.

Как учитываются электронные билеты

Если компания покупала электронные билеты за свой счет, то в таком случае затраты, выделенные для приобретения их, нужно будет отражать в виде аванса в блоке по всем перерасходам и авансам. То есть в данном разделе будет указываться точная стоимость предоставленного билета вместе с налогом на добавленную стоимость, а если еще происходила выдача денежных средств, то в таком случае и они будут там прописаны.

Электронный больничный лист еще не действителен, нет еще даже пилотных проектов.

Электронный больничный лист еще не действителен, нет еще даже пилотных проектов.

Сроки испытания при заключении трудового договора описаны в здесь.

Информация о билете, который использовался для проезда, должна указываться на второй странице составленного авансового отчета. Также там нужно указать дату и номер оформленного билета, наименование произведенных расходов и их точную сумму.

После отражения электронного билета в авансовой отчетности сотрудникам бухгалтерии нужно будет также составить по нему соответствующие проводки. Если компания покупает билеты по безналичному расчету, то в таком случае их нужно еще до проведения выдачи приходовать по счету 50.3, не учитывая то, что они являются электронными.

На данном счете проводится учет полностью всей суммы с учетом налога на добавленную стоимость, так как принимать НДС по авиабилетам до того, как будет оформлен авансовый отчет, запрещается.

Когда билет будет получен от перевозчика и предоставлен сотруднику, нельзя будет списать его стоимость в список затрат, так как работник на данный момент еще не воспользовался предоставленным ему билетом и не отправился в командировку.

Отображение в бухгалтерском учете

После того, как проведенные затраты будут проверены на целесообразность, бухгалтер проводит проверку всех документов, которые прилагаются сотрудником к поданной отчетности, после чего делает следующие проводки:

| Дт10, Кт71 | Приобретение сотрудником необходимых материалов. |

| Дт41, Кт71 | Приобретение различной товарной продукции. |

| Дт20, Кт71 | Списание суточных расходов работника. |

| Дт50, Кт71 | Возврат в кассу компании невостребованной суммы средств. |

| Дт51, Кт71 | Возврат на расчетный счет компании невостребованной суммы средств. |

| Дт71, Кт50 или же Дт71, Кт51 | Дополнительная выплата сотруднику суммы средств, если ему пришлось тратить собственные деньги. |

| Дт94, Кт71 | Сотрудник не предоставил нужный перечень документов для подтверждения своих расходов или потратил предоставленные ему средства не в соответствии с той целью, для которой они были ему предоставлены (сумма списывается в перечень недостач). |

| Дт70, Кт94 | Сумма недостачи, которая была удержана с командируемого сотрудника. |

Таким образом, каких-либо сложностей в процессе оформления авансовой или бухгалтерской отчетности нет, и достаточно только ознакомиться с ключевыми правилами и нормами оформления таких документов для того, чтобы составить их в полном соответствии с нормами, установленными действующим законодательством.

В программе 1С

В соответствии с оформленным и утвержденным авансовым отчетом в программе нужно будет составить проводки по использованным суммам средств. Для этого предусматривается специализированный документ, который можно открыть с помощью меню «Касса», расположенного на общей панели инструментов.

В журнале нужно будет создать новый бланк и заполнить в нем следующие реквизиты:

| Физ. лицо | Полные ФИО сотрудника, отправленного в командировку. |

| Назначение | Затраты для проведения командировки. |

| Авансы | Номер РКО, по которому были предоставлены командировочные средства. |

| Приложение | Общее количество документов, предоставленных вместе с отчетностью. |

| Прочие | Полный перечень затрат, которые указаны в отчетности по командировке. |

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Суточные расходы

Суточные относятся к отдельной категории расходов, которая не имеет документарного подтверждения. Средства предоставляются для реализации собственных нужд сотрудника, и сумма суточных всегда остается одинаковой вне зависимости от того, в какой именно населенный пункт работник отправляется в командировку.

Стоит отметить, что в соответствии с действующим законодательством предельная сумма суточных, которые не будут облагаться налогами, составляет не более 700 рублей, в то время как поверх этой суммы уже будет рассчитываться налог по стандартной ставке в 13%. Точная сумма суточных для командировок в другие страны уже будет зависеть от того, в какую страну отправляется работник.

Проведение расчетов осуществляется по календарным дням с учетом праздников и выходных, а также временем нахождения в пути.

Выплата может осуществляться наличными средствами в соответствии с заявлением сотрудника или же путем оформления банковского перевода, причем в преимущественном большинстве случаев многие предпочитают пользоваться именно вторым вариантом. Но при этом, когда нужно перечислять подобные суммы на зарплатные карты, могут появиться некоторые налоговые риски, имеющие отношение к переквалификации средств.

Чтобы исключить возможность возникновения конфликтных ситуаций, компании нужно будет указать в своей учетной политике возможность перевода средств на любые реквизиты своих сотрудников, а в противном случае государственные органы могут начислить на переведенную сумму налог на доходы физических лиц, всевозможные страховые выплаты, а также штрафы и пени.

Образец представления на премирование нужен бухгалтеру, чтобы правильно составить оригинальный документ на основании локальных актов.

Образец представления на премирование нужен бухгалтеру, чтобы правильно составить оригинальный документ на основании локальных актов.

Могут ли уволить беременную женщину — мы расскажем все нюансы тут.

Скачать типовой трудовой договор генерального директора легко можно здесь.