Под бухгалтерским балансом понимают разновидность ведения отчетности, сдаваемой в налоговый или государственный орган раз в определенное законом время. Фирмы в данном документе описывают состояние активов и пассивов.

Существует форма, которая соблюдается при заполнении бумаг. Баланс сдается в конце года (промежуток времени фиксирован – отчет нужно сдать в конце текущего календарного года за прошлый). Документ подлежит сдаче в первые три месяца нового года (за прошедший год налоговая должна получить отчет не позднее 31 марта).

Второй экземпляр отсчета направляется в Росстат по месту регистрации. Налоговая принимает любой вид передачи информации – можно направить отчет как в виде описного заказного письма, так и в электронном или бумажном виде. Документ является необходимой составляющей декларирования финансового состояния организации.

Возможные формы

Официально бухгалтерский баланс подается в виде определенной формы.

От типа вводимой информации и цели заполнения вид документа может варьироваться и включать:

- описание отчетности за определенный промежуток времени (такая документация называется сальдовой) или охватывает весть год (баланс оборота);

- информацию учетного (подтвержденного и неподтвержденного инвентаризацией) или чисто инвентаризационного типа;

- охват наценок, резервов, амортизации или их отсутствие в отчете.

К особенностям составления баланса можно отнести:

- полный или сокращенный характер отчета;

- составление документа производится только на один из видов выпускаемых организацией продуктов;

- баланс может приравнивать объемы капиталов активов и пассивов, а может рассматривать их сумму;

- сводный тип отчета может рассматривать экономическое положение нескольких предприятий (консолидируемый и сводный баланс);

- по причине отчета документ может заполняться как ликвидационный, разделительный, соединительный и вступительный;

- баланс может предварительно оценивать состояние активов и пассивов, прогнозировать его, а также окончательно или промежуточно его декларировать.

Существует еще множество разновидностей подобной документации в зависимости от конкретных задач, но основные моменты заполнения отчета неизменны.

Отчётность и закон

Составление финансовой отчетности регулируется рядом законов и приказов, среди которых:

- Правительственные и Президентские указы;

- положения Министерств;

- статьи ТК, НК, ГК РФ;

- ряд федеральных законов.

Основным положением для данного типа отчетности является федеральный закон (О бухгалтерском учете) №402 (06.12.2011).

Внутри фирмы отчетность может регулироваться актами, где протоколируется ученая политика. Она формируется в соответствии с действующим законодательством.

Бухгалтерский баланс представляется совместно с другими видами отчетности. По закону РФ документ о балансе активов и пассивов направляется в налоговую раз в год в конце отчетного периода не позднее, чем через 3 месяца с начала нового периода. Документ направляется в контролирующий орган по месту регистрации (статья 18, ФЗ 402).

Если баланс требует аудиторского заключения, он представляется в течение 10 дней с момента получения аудита, но не позднее последнего дня периода, следующего за отчетным. Не обязаны представлять отчеты религиозные организации, НКО и фирмы, у которых отсутствовала уплата налогов по каким-либо причинам (зафиксировано в налоговом кодексе).

Министерство финансов утвердило специальную форму, по которой представляется бухгалтерский баланс. Состоит она из двух частей, которые описывают состояние активов и пассивов. По 3 пункту 66 приказа организация проводит детализирование данных показателей самостоятельно – можно включать данные об обязательствах с общей суммой, отдельных видах активов.

Каждый показатель баланса (кроме составляемого за первый отчетный год) приводится не позднее, чем в течение последних двух лет – непосредственно отчетного и ему предшествующего. Для отметки этих данных существуют специальные графы.

Согласно 4 Приложению Приказа 66 кодировки показателей приводятся при сдаче отчета в статистические органы. Если числовые данные для конкретной графы у организации отсутствуют, ставится прочерк.

Пример заполнения бухгалтерского баланса:

Главные нюансы процедуры

Что учитывается в составе

К нематериальным активам обычно относят:

- научные, литературные произведения;

- произведения со смежным правообладанием;

- программы для исполнения ЭВМ;

- моделирование и изобретения;

- достижения селекции;

- секретные технологии производства;

- товарные знаки.

Предмет принимается в состав активов, если может в перспективе приносить экономическую прибыль (предназначен для любой деятельности внутри фирмы) или над ним предприятие осуществляет контролирование (при этом документация должна подтверждать его активное существование).

Требуется, чтобы объект можно было отделить от иных типов активов, он должен быть предназначен для продолжительного употребления (не менее года). В течение этого времени фирма не должна планировать продажу актива, а его начальная стоимость должна быть точно вычислена. Материальная форма не должна присутствовать.

Если предприятие было куплено в качестве материального комплекса, учитывается его производственная репутация при оценке НМА. Если исключительные права на реализацию отсутствуют, активом объекты не являются – они отражаются в расходах на будущие периоды.

Периодичность

Не менее раза в год балансовая отчетность должна представляться в контролирующий налоговый орган. Иногда периоды представление информации могут быть меньше и исчисляться другими единицами (месяц,9 месяцев, полгода, квартал). В настоящее время только некоторым страховым организациям требуется обязательная сдача промежуточных данных – остальным достаточно сдать документ в конце года.

Правила оформления

Существует определенная инструкция по составлению отчета. Заполнение бухгалтерского баланса представляет собой сводную таблицу показателей, отражающую имущественные активы, долги и прибыльность за период. Баланс отражает показатели активов и пассивов предприятия. Если соотношение верно, между показателями существует равенство.

В основе документа лежат две таблицы – активная и пассивная. В актив включаются инвестиции, транспорт, дебиторские долги и недвижимость. Внеоборотное выражение включает активы, использующиеся более года, оборотное – те, что используются до нескольких месяцев (меньше 12).

В пассивных графах указываются источники материальных средств организации — актива. Капиталы руководства указываются в резервах предприятия. Долгосрочные обязательства охватывают займовые и кредитные суммы со сроком уплаты более года. Краткосрочные обязанности включают данные о ближайших расходах.

При правильном заполнении наблюдается совпадение числовых значений актива и пассива. В нематериальных активах указывается их остаток с вычетом амортизации. Финансовые расходы содержат информацию об инвестициях за отчетный период.

Материальные ценности включают отчет по приобретаемым расходным предметам, а в издержках обращения описываются излишки по произведенным товарам.

Пассивный уставной капитал фиксирован, поэтому нужно вносить величину, рассчитанную для данного предприятия при оформлении. Доходы будущего периода отражают планируемые получения прибыли, а пассивная прибыль исчисляется доходом работы организации без расходов. Декларируется и нулевой доход при отсутствии деятельности компании.

Уточняется дата, для которой составляется баланс и вводится используемая единица измерения по суммам (обычно используется 1000 рублей). Также прописывается юридический адрес организации.

В соответствующих графах вводится информация об основных средствах, цене незавершенного строительства, доходных вложениях, сумме налоговых активов отложенного типа. Включаются данные о НДС о приобретенным ценностям, объему запасов и итогам. В таблицах прописывается собственный, резервный, добавочный и уставной капитал. Указывается нераспределенный доход и убыток, составляется пояснительная записка.

Часто примеры заполнения бланков распространяются в режиме онлайн с пошаговыми руководствами.

Новым законодательством предусмотрена регистрация ООО в режиме онлайн на официальной странице Налоговой службы.

Новым законодательством предусмотрена регистрация ООО в режиме онлайн на официальной странице Налоговой службы.

Бланк, образец и правила заполнения счета-фактуры в 2020 году смотрите здесь.

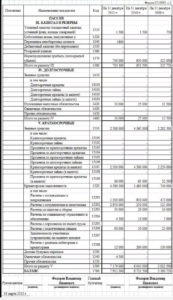

Пример заполнения бухгалтерского баланса

Пример того, как можно заполнить бухгалтерский баланс, можно рассматривать на одних и тех же цифрах и по общей, и по упрощенной форме.

На основании численных показателей экономического состояния предприятия и значений по оборотно-сальдовой ведомости производится бухгалтерский расчет баланса.

В заголовке документа проставляется дата окончания отчетного промежутка времени. Период совпадает с календарным годом, поэтому проставляется 31 декабря. При подаче бумаг указывается не текущий год, а уже закончившийся.

И для общей документации, и для версии УСН прописывается наименование компании, характер ее деятельности, организационные и собственнические особенности. Указывается единица измерения, которая подразумевается в таблицах. Обычно мерой баланса является тысяча рублей, поэтому в перечне показателей проставляется только количество данных условных единиц, без дополнительного введения нулей.

Прописывается юридический адрес компании, и в правой части документа указываются ее идентификационные коды. Если какие-либо данные отсутствуют, в отведенных им графах ставятся прочерки.

В остальных вопросах методика составления упрощенных и общих документов различна. Для последнего баланса бухгалтер вправе не прописывать пояснительную записку с расшифровкой, зачеркнув первую графу документа. Новая компания заполняет только графу 4, где фиксируются данные на последний день отчетного периода. Строчные коды указываются в третьей графе.

Показатели для каждой из табличных строк вычисляются математически по закодированным остаткам. Для «Нематериальных активов» строчки в документе 1110 находится разность между дебетовым сальдо 04 и кредитовым сальдо 05.

«Основные средства» — 1150 — определяются значением дебетового сальдо 01 за вычетом кредитового сальдо 02. В графу 1170 о финансовых вложениях вписывается дебет счета 58 с указанием, что инвестиции являются долгосрочными. Строка 1100 является суммой трех предыдущих показателей.

«Запасы» в оборотных активах вычисляются суммированием дебетовых сальдо 10 и 43. Аналогично находятся «Денежные средства и эквиваленты» при сложении 50 и 51 кодов. Счет 19 фиксирует значение НДС на добавленную стоимость, поэтому в соответствующую графу вносится данное значение. Сводная строка 1200 суммирует три предыдущие. Итоговая графа с кодом 1600 является результатом суммы обеих сводных строк. Остальные графы необязательны для заполнения.

Пассив определяется кредитовыми сальдо. Значение «Уставного капитала» 1310 эквивалентно счету 80 сальдо по кредиту, «резервного» 1360 – счету 82. Прибыль организации прописывается в графе «Непокрытый убыток» 1370 по счету 84 кредитного сальдо. Сводная строка 1300 суммирует три предыдущих показателя.

Исследование содержания кредиторской задолженности определяется суммой четырех соответствующих сальдо – 60, 62, 69, 70. Полученное значение вносится в графы 1500 и 1520. Если иные значения отсутствуют, в соответствующих графах ставятся прочерки. Итоговый показатель суммирует строки 1500 и 1300. При правильно составленном балансе значения актива и пассива (по итоговым показателям) равны.

По УСН заполняются формы 2 и 3. Основные средства указываются в строке 1150 как материальные внеоборотные активы. Финансовые вложения и нематериальные активы указываются в соответствующей графе и в сумме рассчитывается итоговый показатель 1170.

В строке «Запасы» берется такое же значение, как в общей документации, так как принципы расчета одинаковы. Под кодом 1260 ставится НДС, 1250 – денежные средства компании в качестве прибыли. Итоговый показатель рассчитывается построчным суммированием граф под кодами 1170, 1210, 1250,1260.

В пассиве под соответствующими кодами аналогично общему документу прописываются капиталы и нераспределенная прибыль (1370), краткосрочные задолженности (1520). Остальные графы при отсутствии данных не заполняются. Равенство показателей актива и пассива в упрощённой форме означает правильность расчета баланса.

Руководитель организации в конце ставит подпись. То же самое может сделать бухгалтер при наличии доверенности.

Упрощённая схема для малых предприятий

Существует образец упрощенного заполнения баланса. Субъекты малого предпринимательства, профсоюзные организации, СНТ, некоммерческие фирмы и компании, участвующие в проекте «Сколково» могут сдавать отчет по упрощенной схеме.

В документе по каждому показателю приводится отчетность за 3 года, при отсутствии значения за прошлые периоды ставится прочерк. В активе в графе о материальных внеоборотных активах описывается информация об основных средствах, о нематериальных – научные работы, изобретения, программы, остатки по депозитным вкладам и инвестициям.

Заполнение бухгалтерского баланса по позиции о запасах не отличается от обычного типа отчетности – описывается стоимость материалов, годовой продукции, размер расходов на незаконченное производство. Денежные средства компании декларируются в специально отведенной графе. По оборотным активам рассматривается информация об НДС, дебиторских задолженностях и краткосрочных инвестициях.

Пассив включает информацию об источниках получения средств. Собственные средства протоколируются в графе «Капитал и резервы», заемные деньги – в «Долгосрочных заемных средствах».

Информация об иных краткосрочных обязательствах в 2020 году не требуется для обязательного заполнения.

Исключения

Если компания подлежит обязательному аудиту, алгоритм подачи документа меняется. Данные о бухгалтерском балансе сдаются в Росстат, а не в налоговый орган. Документ сдается вместе с отчетом.

Если на момент срока сдачи отчета аудиторское заключения не готово, оно не представляется вместе с отчетом. Его нужно сдать в течение 10 дней с момента получения. За нарушение сроков предусмотрены штрафы до 5000 руб. для компании, для директоров – до 500. Через 2 месяца при непогашении дело передается в суд.

Долги перед покупателями отражаются без НДС с полученного аванса по кредиторской задолженности.

Дебиторский долг отражается при вычете сомнительного резерва по долгам, который создается при наличии простроченной задолженности (даже по выданным займам).

Баланс составляется на основе анализа остатков по счетам на время отчета и в предыдущие 2 года. Перед составлением отчета проверяется правильность оборотного формирования по счетам. Итогом является изменение баланса и имущественная инвентаризация.

https://www.youtube.com/watch?v=AwfkdLKDVVo

Исправление ошибок

Существует ряд ошибок, которые часто допускаются при составлении подобного рода отчетности. Наиболее распространенной из них можно считать сворачивание показателей по кредиторному и дебиторскому долгу. Это определяет только разницу между активом и пассивом организации, что является нарушением законодательства. Поэтому эти два типа задолженностей описываются в полной мере. По отложенным налоговым активам и обязательствам сворачивание допустимо.

Аналогично не допускается упрощение при подсчете прибыли и убытка во избежание взаимоискажения показателей – только акционеры предприятия распоряжаются полученной чистой прибылью.

Ко второму типу ошибок относится представление задолженности фирмы перед покупателем без учета НДС (не в полной стоимости). Нельзя также проводить сворачивание показателей по кредиторским авансам и соответствующим им НДС, так как отчетность искажается.

Отрицательные показатели в отчетности не имеют минусового знака. Для обозначения отрицательных значений в бланках используются круглые скобки.

При составлении баланса требуется вычесть регулирующие величины – амортизационные суммы и резервы. Числовые значения представляются в оценке нетто с пояснением отнятых величин.

Показатели МПЗ вычисляются с поправкой на резервирующую величину и отдельные составляющие баланса в документе поясняются. Данную операцию можно не делать малым предприятиям. Нужно также сохранить дифференциацию долгов по краткосрочному и долгосрочному типу.

Нельзя в отчете отражать беспроцентные займы в качестве инвестиций, так как вложения и займы эквивалентными считать невозможно. Данная позиция отражается в составе дебиторской задолженности с указание срока возврата.

Бухгалтерский баланс включает в себя ряд данных, которые подлежат отчетности раз в код. Такой документ отражает финансовое состояние компании.

Существует определенный порядок подачи отчетности по балансу, а пример заполнения бумаги приводится в налоговых. При его составлении следует обратить снимание на ряд нюансов и особенностей во избежание допущения ошибок в отчете. Для малых и некоммерческих предприятий предусмотрен упрощенный образец.

Приказ об утверждении графика отпусков подлежит сдаче для использования и хранения в кадровую службу организации.

Приказ об утверждении графика отпусков подлежит сдаче для использования и хранения в кадровую службу организации.

В каких случаях необходима налоговая проверка контрагента — узнайте здесь.

В настоящей статье на примерах показано, как правильно рассчитать среднесписочную численность работников.