Приобретение земельного участка связано не только с получением прав на владение и пользование, но и обязанностей независимо от того каким путем субъект получил эту землю, – произошла продажа участка, наследование, дарение или др. сделка. Когда документы на землю будут полностью оформлены, СХД или гражданин, являющийся собственником или пользователем, обязан оплачивать государству земельный налог.

Поэтому тем, у кого в распоряжении имеется земля, необходимо знать, как рассчитывать налог, оплачивать и подавать отчетность в контролирующий орган. Налоговый кодекс в 31 гл. дает о размере земельного налога только общие понятия, которые дополняются нормативно-правовыми актами, издаваемыми местными властями и Федеральными законами.

На основании документов местного и регионального значения устанавливаются ставки, обязательные к исчислению субъектами, имеющими в распоряжении участки, расположенные на этой территории. Ставка налога, установленная местной администрацией, может колебаться только в пределах, предусмотренных НК.

В кодексе также определен общий порядок уплаты, льготы или полное освобождение от уплаты для определенных категорий граждан или организаций. Например, в таких городах, как Москва и Санкт-Петербург, имеющих федеральное значение, размер налоговых ставок регулируется Федеральными законами, в других регионах России он может устанавливаться с помощью нормативных актов, разработанных муниципальными образованиями.

Налоговый период, за который отчитываются владельцы, в любом регионе России представляет собой календарный год. Для расчета размера налога к уплате, например, в 2020 году, должна быть взята его кадастровая стоимость на начало года.

Налогоплательщиками могут выступать граждане России, нерезиденты и лица без гражданства, все, кто имеет во владении участки земли на территории РФ. Признаются налогоплательщиками и юридические лица, а также индивидуальные предприниматели, но только не привлекающие землю для создания предприятий. Облагаться налогом не могут земли, являющиеся Всемирным наследием, ограниченные в обороте, или на которых расположены памятники архитектуры.

Определение по закону

На территории России существует 3 категории выплат, к которым относятся налоги:

- государственного значения;

- федерального;

- и местного.

Налог на землю имеет местное значение и только для отдельных муниципальных образований, указанных выше, федеральное. Его размер регулируется законом № 1738-1 (11.10.91 г.), где законодатель указывает на стоимость земли в пределах РФ для ее владельцев. Вторым документом, который регулирует права собственников земли, и размеры выплат является Инструкция МНС № 56 (21.02.2000 г.).

В законодательных актах освещаются права и обязанности собственников/пользователей, которым также следует знать, что помимо земельного налога на землю может еще взиматься арендная плата, все зависит от того на основании каких документов субъект пользуется участком. Так, земельный налог является прямой выплатой и осуществляется в казну государства, потому что это плата за имущество гражданина или предприятия.

Размер выплаты, которую должен нести владелец ежегодно, не может зависеть от его доходов, но от параметров земли:

- площади;

- качества;

- месторасположения;

- состава угодий.

Фактически на кадастровую стоимость земли будут влиять эти показатели, а от нее производится расчёт налога для оплаты.

Поэтому единицей налогообложения может быть совершенно разная земля, которая предназначена для:

- ведения фермерского хозяйства или занятия сельскохозяйственными работами, садоводством/огородничеством;

- проведения космических исследований, или где расположены объекты промышленности, энергетики, связи;

- отдыха и туристической деятельности;

- добычи древесины и морепродуктов, рыбы, на ней расположены водные резервуары и лесные хозяйства.

Особенности кадастрового земельного налога

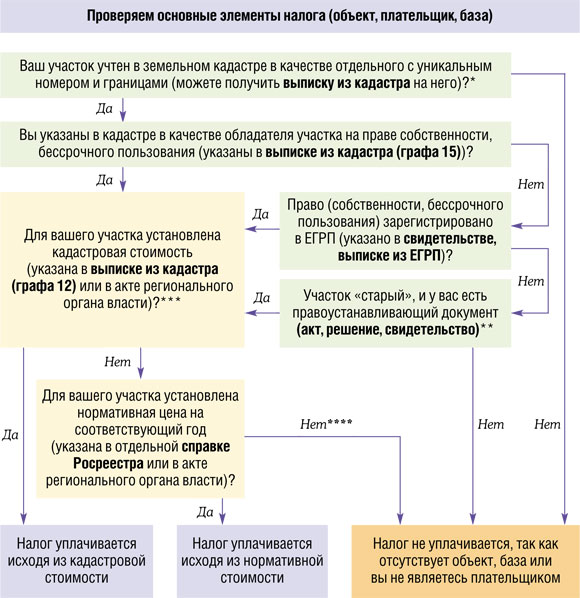

На основании Земельного кодекса базой для налогообложения земли принято считать кадастровую стоимость, для ее определения должна быть проведена государственная оценка кадастра.

Для содержания информации о стоимости земли в государстве существует кадастр недвижимости. Он представляет собой систематизированную базу данных, где хранятся не только сведения, но и документы об объектах учета. Кадастровый учет необходимым всем объектам недвижимости, будь то земли или строительные объекты, введенные в эксплуатацию или незавершенные.

Для содержания информации о каждом объекте заводится специальная кадастровая книга, куда вносятся записи о:

- стоимости объекта;

- оценщиках, которые проводили независимую оценку;

- дате проведения оценки;

- параметрах участка (границы, площадь, вид разрешенного пользования, категория, расположенные объекты недвижимости).

Земельному участку, который находится на учете, должен быть присвоен кадастровый номер и выдан паспорт. Документ представляет собой выписку из госкадастра недвижимости, где зафиксированы все сделки, которые проводились с землей.

Проводить независимую оценку земли имеют право организации, которые выбираются органами власти. Определяется кадастровая стоимость по методу массовой оценки, за основу берется рыночная стоимость подобных объектов в регионе. Регистрирует сделки с недвижимостью Федеральная служба госрегистрации, кадастра и картографии.

Условия для участников

Порядок расчета налога и ставки для юридических и физических лиц совершенно одинаков.

Лицо может:

- владеть участком на правах собственности;

- иметь землю в постоянном безвозмездном пользовании;

- получить участок в пожизненное владение для бессрочного пользования посредством дарения или наследования;

- арендовать землю;

- получить от владельца права на пользование.

Если лицо юридическое или физическое получит землю для безвозмездного срочного пользования, то оно не становится автоматически налогоплательщиком, т. к. эта обязанность остается за собственником.

Оплачивают также налог арендодатели, а не арендаторы. На арендаторов возлагается ответственность за уплату арендной платы за пользование. Когда, например, собственником земли является паевый инвестиционный фонд (ПИФ), то плательщиком налога является управляющая компания.

Юр. лица

Для расчета налога и оплаты в текущем году юрлицу необходимо взять кадастровую стоимость по состоянию на начало налогового периода, которым является календарный год, т. е. на начало текущего года. Налоговая ставка учитывается в соответствии с установленной законодательством, но государство также предусмотрело льготы для юридических лиц.

Предприятиям следует самостоятельно рассчитывать размер налога ежеквартально и уплачивать по окончании каждого квартала. Для внесения оплаты важно не только правильно рассчитать налог, но и в платежную квитанцию вписать верный код бюджетной классификации (КБК), чтобы платеж ушел по назначению.

Если право на собственность у предприятия возникает в середине налогового периода, то расчет производится с учетом месяцев, когда оно возникло. При переходе земли к предприятию по наследству, налог рассчитывается с начала месяца, в котором открывается наследственное дело.

Подача декларации предприятиями происходит по месту, где участок зарегистрирован и находится на кадастровом учете. Если у предприятия несколько участков в регионе, относящихся к одной налоговой службе, то достаточно сдавать одну декларацию. Авансовые расчеты сдаются по окончании каждого квартала не позднее 30 числа следующего месяца. Они заполняются с нарастающим итогом.

Физ. лица

Как и в отношении юридических лиц, граждане признаются плательщиками налога, когда земля является их собственностью или они владеют ею на правах бессрочного пользования либо пожизненного наследуемого. Не может быть налогоплательщиком гражданин, который взял землю в срочное безвозмездное пользование или аренду.

Не может быть объектом налогообложения участок, который исключен из базы налогообложения по общим правилам на основании НК, и земля, входящая в состав имущества многоквартирного дома, являющегося общим для всех жильцов. Налоговой базой будет кадастровая стоимость, сведения о ней налогоплательщик может получить по заявлению, поданному в Росреестр или через официальный сайт данной организации.

Помочь физическому лицу определить налоговую базу и насчитать земельный налог должен налоговый орган, куда поступают сведения из Федерального органа госрегистрации недвижимого имущества, кадастра и картографии. Когда у земли несколько долевых собственников, то налоговая база для расчета налога на землю исчисляется пропорционального доле каждого.

При наличии земли у нескольких лиц в общей собственности, налоговая база делится между ними поровну. Как и для юридических лиц, некоторые категории граждан имеют льготы при начислении налога, а иногда освобождаются от его уплаты. Оплата гражданином налога производится после получения из налоговой уведомления не позднее чем за 30 дней до момента окончания срока оплаты.

В уведомлении указывается:

- объект налогообложения;

- сумма к уплате;

- налоговая база;

- срок уплаты.

Уведомление можно получить по почте или в электронном виде через личный кабинет на сайте ФНС. Оплата производится в местный бюджет, где находится участок.

Последние изменения

Хотя налог на землю учрежден НК, но решение регулировать его размер и порядок оплаты, а также вводить дополнительные льготы может принимать администрация на местах. Если ранее для расчета налога необходимо было использовать балансовую стоимость земли, то с 2020 года расчет должен производиться исходя из кадастровой. Именно она приравнивается к рыночной, что значительно увеличивает суммы, которые будут перечисляться в бюджет. Устанавливать ее размер должны независимые оценщики, руководствуясь достоверными сведениями о рыночной стоимости земель.

Если на момент расчета земельного налога процентная ставка не будет определена местной властью, то налогоплательщику следует использовать, установленную НК. Местным муниципалитетам разрешено регулировать ставки, в зависимости от параметров земель, находящихся в их ведомстве. Поэтому в регионах могут действовать разные налоговые ставки.

Расчет налога для физлиц будет производить налоговая, от граждан только требуется своевременное внесение оплаты.

Если в какой-то момент гражданин не согласится с суммой, которая будет указана в уведомлении, он может проверить ее, сделав самостоятельный расчет по формуле:

- кадастровую стоимость, исчисляемую за кв. м., необходимо умножить на площадь участка;

- налоговая ставка, действующая в регионе, умножается на полученный результат.

В этой простой формуле не учитываются уменьшительные коэффициенты и льготы. ИП не подают декларацию о расчете земельного налога, начиная с 2020 г. Они так же, как и граждане производят оплату согласно счетам, поступающим из налоговой. Юридически по-прежнему самостоятельно производят расчет.

Обязательные моменты

Всем налогоплательщикам в обязательном порядке необходимо знать нюансы заполнения декларации, порядок ее подачи, как самостоятельно определить процентную ставку для расчета налога, положены ли субъекту льготы.

Заявление на налоговый вычет на детей по НДФЛ составляется в произвольной форме.

Заявление на налоговый вычет на детей по НДФЛ составляется в произвольной форме.

Как получить выписку из ЕГРЮЛ бесплатно на сайте налоговой — смотрите здесь.

Порядок заполнения и сдачи

На основании НК, ст. 398, п. 1 декларация подается в НС по месту, где зарегистрирован и находится на кадастровом учете участок. Если у субъекта (гражданина или юр. лица) несколько земельных участков в регионе, относящихся к одной налоговой службе, то ему достаточно сдавать одну декларацию, но расчет для каждого участка производится отдельно.

Когда предприятие владеет несколькими землями в черте города, имеющего федеральное значение, то выбрать можно одно отделение НС для подачи декларации по месту, где находится один из участков. Если у предприятия участки находятся в разных населенных пунктах, то по их количеству следует подавать декларации в отделения НС, которым они подконтрольны.

Если земля, принадлежащая одному лицу, подведомственна нескольким муниципальным образованиям, но они относятся к одному отделению НС, то для исчисления налоговой базы потребуется объединить доли кадастровой стоимости участков. Только при подаче нескольких деклараций отдельно рассчитываются налоги по каждому.

В декларации заполняется:

- титульный лист;

- раздел 1 с суммой к уплате;

- раздел 2 с расчетом суммы.

Ответственность за сдачу декларации сохраняется только за юридическими лицами. Заполнить бланк можно на бумажном носителе или подать в электронном виде. Сдача декларации осуществляется до 1 февраля каждого года за предыдущий отчетный. Ответственный сотрудник сдает отчет лично или отправляет по электронке на адрес НС.

Нюансы ставок

На сегодняшний день законодателем установлен размер процентных ставок по налогу на землю в пределах:

- 0,3% для земель, предназначенных под:

- сельское хозяйство;

- жилое строительство, а также где уже расположены жилищно-коммунальные комплексы, инфраструктура;

- садоводство, огородничество, животноводство, дачные угодья, где граждане могут организовывать личные подсобные хозяйства;

- нужды государства, когда земли используются структурами безопасности и обороны, таможенными службами.

- 1,5% для остальных земель.

В отношении Москвы и Санкт-Петербурга установлены индивидуальные процентные ставки. Если право на собственность землей было приобретено в течение отчетного (налогового) периода, то применяется специальный понижающий коэффициент.

Он рассчитывается, как отношение количества месяцев, когда земля находилась в собственности, к полному числу месяцев в календарном году. В этом случае с применением понижающего коэффициента земельный налог становится меньше.

https://www.youtube.com/watch?v=rKm3MuJnvao

Этапы расчёта и оплаты

Расчет налога производится по простой формуле, которая должна быть применена юридическими лицами, т. к. ИП и граждане его не производят, но оплачивают счета, поступающие из налоговой.

Так, для расчета суммы к оплате необходимо:

- площадь участка, исчисляемую в кв. м., умножить на кадастровую стоимость за кв. м.;

- данное произведение умножить на ставку налога, если льготы у предприятия отсутствуют;

- при наличии понижающего коэффициента полученный результат умножить на него.

Когда требуется выяснить кадастровую стоимость земли, можно воспользоваться официальным сайтом Росреестра, где она выясняется путем введения индивидуального кадастрового номера объекта. Ставку налога на данный момент можно уточнить в налоговой службе, к которой относится земля.

Возможно в данном регионе она установлена другая. Тогда необходимо использовать не ту, которая указана в НК, а установленную местной властью. Оплата юридическими лицами производится на основании самостоятельного расчета, а физическими и ИП по уведомлениям, которые присылает налоговая, она же и делает расчет суммы к оплате.

Что отличается для пенсионеров

Земельными участками в России владеют многие пенсионеры. На основании законодательства и нормативных актов, изданных местными администрациями, размер ставки по налогу является одинаковым для физических и юридических лиц, ИП, кроме льготчиков и тех, кого законодатель освобождает от уплаты.

К сожалению, наличие пенсионного удостоверения, когда гражданин России вышел на заслуженный отдых согласно наступившему возрасту, не дает права на получение льготы. Поэтому пенсионеры на общих основаниях оплачивают налог за землю, которая находится в их собственности или бессрочном пользовании, в других случаях, если только не будет установлено, что у них имеются документы, подтверждающие право на получение льгот.

Также НК указывает, что конкретное муниципальное образование имеет право самостоятельно установить льготы для различных категорий граждан, поэтому об их наличии каждый пенсионер должен поинтересоваться по месту расположения участка.

Стандартные сроки процедуры

Оплата налога производится в бюджет по месту, где находится участок. Срок оплаты для всей страны устанавливается НК. Всем плательщикам требуется вносить авансовые платежи, юридические лица делают это на основании авансовых расчетов, которые они сдают в налоговую по окончании каждого квартала.

Оплата по авансовому расчету производится до конца месяца, который следует за отчетным кварталом. Декларация за отчетный (налоговый) год сдается до 1 февраля, соответственно оплата должна быть произведена с этого дня и до 1 декабря. Для физических лиц и ИП конечный срок также установлен 1 декабря. Это положение было утверждено изменениями к ФЗ № 320 в ноябре 2020 г.

За просрочку оплаты налога на землю предусматривается начисление штрафных санкций в размере 20% или 40%, в зависимости от причины неуплаты. За каждый просроченный день дополнительно начисляется пеня. Но в отдельных случаях местная администрация имеет право устанавливать другие сроки уплаты налога, о чем следует поинтересоваться каждому налогоплательщику индивидуально.

Положенные льготы и освобождение от них

Если налогоплательщик имеет право на получение льгот, он должен это подтвердить соответствующими документами, которые подаются в НС по месту, где расположена земля.

Так:

| Гражданам уменьшается размер налога на 10 тыс. руб., если они подтвердят, что являются: |

|

| Юридические лица освобождаются от уплаты налога на землю, если они будут являться организацией: |

|

Помимо прочего под льготы попадают малочисленные народы Дальнего Востока, Севера и Сибири, граждане, которые к ним относятся и их общины.

Узнать долг по налогам по ИНН физического лица теперь можно на сайте налоговой без регистрации в режиме онлайн обслуживания.

Узнать долг по налогам по ИНН физического лица теперь можно на сайте налоговой без регистрации в режиме онлайн обслуживания.

О размерах транспортного налога в 2020 году рассказываем в этой статье.

Воспользоваться онлайн-календарем налоговой отчетности на 2020 год можно здесь.