Перейти к содержанию

Search for:

Главная

Документы

Зарплата

Касса

Налоговая

НДС

НДФЛ

4-ФСС

Расчет и уплата НДФЛ

Как начисляются алименты до или после НДФЛ

Что важно знать про 3-НДФЛ при покупке квартиры

Фиксированные сроки уплаты НДФЛ в 2020 году

Установленные сроки сдачи 3-НДФЛ

Как оформить подарок сотруднику в НДФЛ

Как можно точно вычислить подоходный налог

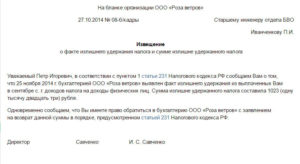

Каким образом можно вернуть излишне удержанный НДФЛ

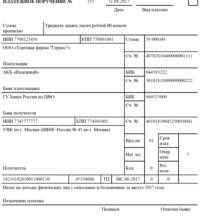

Как происходит заполнение платежного поручения по НДФЛ в поле 107

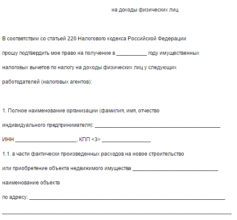

Как написать заявление в ИФНС о праве на имущественный вычет по НДФЛ

Какой назначен срок уплаты НДФЛ

Планирование социальных вычетов по НДФЛ в 2020 году

Обзор подоходного налога с продажи автомобиля

В каких случаях ИП платит НДФЛ

Чем характерны переходящие отпуска в НДФЛ

Как меняется налоговый период по НДФЛ

Каков источник выплат в 3-НДФЛ

Образец формы заявления о подтверждении права на оформление имущественного вычета

Какие положены штрафы за неуплату НДФЛ в 2020 году

Как максимально точно посчитать НДФЛ от суммы на руки

Чем в мелочах 2-НДФЛ отличается от 3-НДФЛ

Как выглядит образец платежного поручения НДФЛ в 2020 году

Пагинация записей

Назад

1

2

3

Далее