Перейти к содержанию

Search for:

Главная

Документы

Зарплата

Касса

Налоговая

НДС

НДФЛ

4-ФСС

Расчет и уплата НДФЛ

Как заполняется декларация по форме 3-НДФЛ

Составление и сдача декларации по форме 4-НДФЛ

Как и когда подать заявление на возврат НДФЛ

Установленный план проверок на 2020 год

Как составить уведомление ИФНС о невозможности удержать НДФЛ

Правила заполнения 3 НДФЛ

Каков порядок вычетов по НДФЛ в 2020 году

Особенности НДФЛ при единовременной выплате к пенсии 5000 рублей

Какие размеры у налоговых ставок НДФЛ

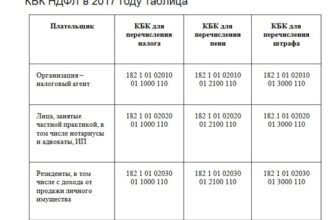

Подробный обзор КБК по НДФЛ

Принцип применения КБК по НДФЛ в 2020 году

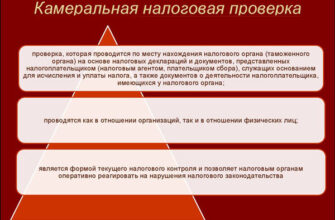

Как проходит камеральная проверка в 3-НДФЛ

Суть досрочной уплаты НДФЛ

Обязательные документы, прикладываемые к 3-НДФЛ

Характеристика дарственного налога на ценный подарок

Требования к адресу в 3-НДФЛ

Детали по новой форме 3-НДФЛ за 2020 год

Пагинация записей

Назад

1

2

3