Экономический смысл и уплата НДС

На сегодняшний день налог на добавленную стоимость стал достаточно обыденным явлением в современном предпринимательстве, так как выплачивается в процессе приобретения преимущественного большинства товарной продукции.

Но при этом далеко не все знают о том, что представляет собой этот налог, по какой причине и зачем его выплачивают в государственный бюджет, так как зачастую сумма его является достаточно большой.

На самом же деле уплата НДС является одной из наиболее важных составляющих государственной экономике.

Что это такое

НДС представляет собой один из ключевых налогов в России, которые оказывают самое большое значение в процессе формирования государственного бюджета. Главной сутью данного налога является его название, то есть взыскивается определенная выплата с той суммы, на которую конечная стоимость продукции превышает стоимость ее производства.

Сам по себе налог на добавленную стоимость рассчитывается и выплачивается производителями, а также компаниями, ведущими деятельность в сфере оптовых или розничных продаж.

На практике сумма этого налога представляет собой произведение принятой действующим законодательством ставки и разницы между выручкой, которую реализатор получает в процессе продажи продукции, и той суммой расходов, которые были выделены для ее производства. Другими словами, та часть товарной продукции, которая была добавлена реализатором к исходной продукции, а также относится к налогооблагаемой базе.

Кто платит

Несмотря на то, что на первый взгляд налог выплачивается только производителями, на практике же выплата НДС осуществляется обычными потребителями, и выглядит это следующим образом:

- компания заказывает у другой организации материалы, которые требуются для производства продукции, и выплачивают поставщику определенную сумму, на которую сразу накладывается налог;

- далее решается вопрос о том, какую стоимость будет иметь произведенная продукция в дальнейшем, и складывается она из себестоимости товарной продукции, то есть суммы средств, потраченной на покупку материалов без НДС, причем сумма налога также устанавливается на этом этапе, но пока еще является налоговым кредитом;

- после этого определяется окончательная стоимость товарной продукции, по которой в дальнейшем он будет реализовываться через точки продаж;

- когда компания продает товары на определенную сумму и получает прибыль, рассчитывается ее сумма, за вычетом стандартной ставки налога в 18%.

Налоговый период

Налоговым периодом по данной выплате является каждый месяц, и прописано это правило в статье 163 Налогового кодекса.

Для тех налогоплательщиков, которые за последний квартал получили без учета НДС прибыль менее 2 миллионов рублей, в качестве налогового периода является квартал, в то время как расчетный период в виде квартала предусмотрен в принципе для всех компаний. Таким образом, расчет суммы налога осуществляется каждый месяц, но при этом перечисляется нужная сумма ежеквартально.

Оплата налога осуществляется на протяжении месяцев, идущих после расчетного квартала, и делать это нужно разными частями. Другими словами, к примеру, если за расчетный период была насчитана сумма налога 150 000 рублей, то в таком случае следующие три месяца компания должна будет делать в государственный бюджет ежемесячные перечисления по 50 000 рублей.

Ставки НДС

На сегодняшний день в действующем Налоговом кодексе указывается всего три возможные ставки по налогу на добавленную стоимость – 0%, 10% и 18%, в то время как в странах Европы данная сумма достигает зачастую 25%.

Начиная с 1992 года, когда был введен данный налог, используемая ставка постоянно сокращалась, и если изначально ее приняли на уровне 28%, то с течением времени было принято решение уменьшить ее до 18%, которой она остается с 2004 года.

Нулевая ставка, которая устанавливается для определенных категорий товарной продукции, не может считаться полным освобождением от необходимости начисления этого налога, так как освобождение предусматривает возможность полностью исключить необходимость подачи отчетности в Налоговую службу. Сам же перечень субъектов, которые полностью освобождаются от необходимости перечисления НДС, указан в статье 149 Налогового кодекса.

Расчет налога

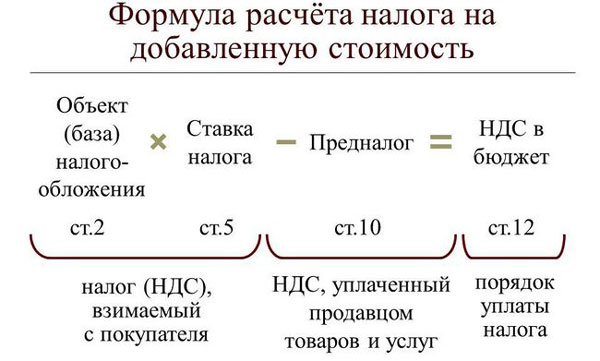

Чтобы правильно рассчитать сумму налога на добавленную стоимость, в первую очередь, стоит определиться с налогооблагаемой базой, и после этого провести подсчет сумм налоговых вычетов. Разница, полученная между указанными вычетами и начисленной суммой налогов, будет представлять собой искомую величину, которую компании нужно будет перечислить в бюджет.

База по этому налогу представляет собой полную стоимость товарной продукции, которая была поставлена всем потребителям компании, причем к базе также добавляются любые авансовые выплаты, которые поступают от потребителей.

Чтобы рассчитать точную сумму НДС, которая была получена таким образом, налогооблагаемая база умножается на принятую ставку, после чего полученная сумма добавляется к конечной стоимости продукции и предъявляется клиентам.

Порядок и сроки уплаты

НДС, рассчитанный по результатам квартала, нужно перечислять в государственный бюджет равными выплатами на протяжении трех месяцев, которые идут после истекшего налогового периода.

Предельный срок выплаты в соответствии с действующим законодательством – 25-е число каждого месяца, причем если оно приходится на нерабочий или выходной день, то в таком случае в качестве последнего дня для начисления будет рассматриваться рабочий день, который идет ближайшим после него.

Выплата налога осуществляется по месту регистрации налогоплательщика, причем в эти же сроки также подается декларация с отчетностью.

Порядок выплаты налога, установленный действующим законодательством, не распространяется:

- на лиц, с которых снимается обязательство по выплате НДС;

- на налоговых агентов, пользующихся услугами иностранных компаний, которые не зарегистрированы в Налоговой службе России;

- на ситуации, когда требуется подача уточненной декларации по периодам ранее третьего квартала 2008 года.

Налоговые агенты, которые пользуются услугами зарубежных компаний, выплачивают указанный налог сразу вместе с начислением выплаты этим лицам, а во всех остальных ситуациях выплата налога осуществляется стандартно – 25-го числа того месяца, который идет после истекшего квартала.

Компании, которые имеют обособленные подразделения, должны платить указанный налог по месту своей регистрации, то есть его сумма не распределяется по обособленным подразделениям. Единственным исключением из данного правила являются крупнейшие налогоплательщики.

При внешнеэкономических операциях

В процессе экспорта товарной продукции ставка НДС для этого товара будет 0%, но право на ее получение компании нужно будет обосновать, предоставив полный пакет документов, подтверждающих экспорт. Для этого вместе с первоначальной декларацией в Налоговую службу также подается соответствующий пакет документов, включая экспортный контракт, таможенные декларации, а также всевозможные товаросопроводительные бумаги.

В процессе импорта продукции компании оплачивают НДС еще на таможне, и расчет его осуществляется еще в составе таможенных платежей. Единственные страны, при ввозе товаров из которых не предусматривается обязанность выплаты налога – это Казахстан и Беларусь.

https://www.youtube.com/watch?v=R9h73LOWeFc

Возмещение из бюджета

Если общая сумма налоговых вычетов больше рассчитанного налога, то в таком случае разницу можно будет возместить из бюджета. Сумма, которая подлежит компенсации, будет засчитана в счет погашения задолженности или же недоимки плательщика по каким-либо штрафам, пеням и прочим федеральным налогам, причем данный зачет осуществляется налоговыми органами полностью самостоятельно. Если же какая-либо недоимка отсутствует, то в таком случае плательщик может зачесть указанную сумму в счет будущих платежей или же просто запросить ее начисления на свой расчетный счет.

Выбор плательщика нужно оформить документально, подав заявление в электронном или печатном виде. После этого Налоговая служба инициирует проведение камеральной проверки и может потребовать перечень документов, которые подтверждают наличие у предпринимателя права на перечисление заявленного вычета.

Начиная с 1 января 2017 года, минимально предусмотренные сроки банковской гарантии, которая может использоваться в целях ускоренной компенсации НДС, были увеличены на дополнительные два месяца. Таким образом, в соответствии с новыми правилами срок ее действия истекает только через десять месяцев после того, как декларация с указанной суммой налога подается в Налоговую службу.

Отчетность

Отчетность по НДС нужно подавать каждый квартал, заполняя в соответствии со специальной формой. Действующее законодательство при этом устанавливает достаточно четкие сроки для передачи документов – 25-е число того месяца, который идет после отчетного периода, и в случае игнорирования этих сроков в конечном итоге компания может быть привлечена к соответствующим штрафным санкциям.

В случае отправки декларации по почте нужно будет брать в учет то, что в качестве даты подачи документации будет рассматриваться то число, которое находится на штампе.