Коэффициентом срочной (или быстрой) ликвидности отражают долю финансовых обязательств, которые можно погасить через имеющиеся денежные средства и продажу краткосрочных ценных бумаг. Он определяется тем, насколько быстро находящееся во владении организации имущество может быть преобразовано в деньги.

Высокоуровневый коэффициент показывает незначительность финансовых рисков и возможность привлечь дополнительные средства из сторонних источников, поскольку проблем с покрытием уже имеющихся задолженностей нет. Рассчитывается он на определённую дату (либо даты, если требуется выявить какова динамика изменений).

Этот коэффициент интересен, в первую очередь, не самой компании, а её партнёрам, способным предоставить заём. Но при правильной интерпретации значений внутри организации этим сведениям также можно найти применение. Главное — использовать для расчётов правильную и точную информацию.

В чём её суть

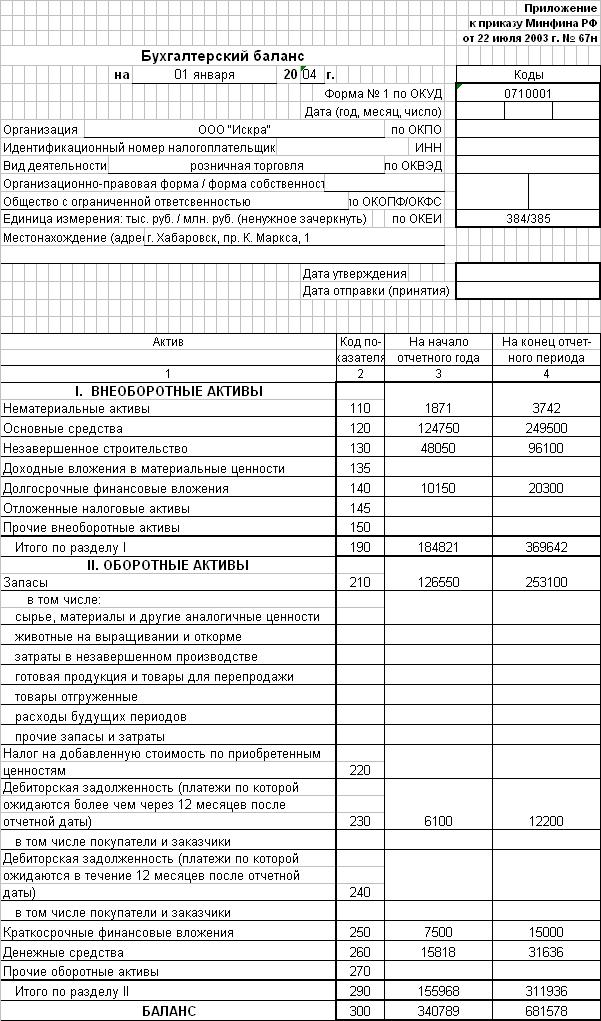

Коэффициент ликвидности определяется исходя из данных, которые может предоставить бухгалтерская отчётность (форма №1). Через этот показатель можно выявить насколько эффективно действует предприятие, и определить его способность к погашению имеющихся задолженностей.

Ликвидность предприятия – величина непостоянная, поэтому полученный результат всегда анализируется в динамике (выявляется отличие от показателей за предыдущий период).

Вычисление любого коэффициента ликвидности производится в отношении имущественных активов предприятия.

В зависимости от потенциальной скорости сбыта они могут быть:

| Высоколиквидные | Нет необходимости продавать имущество или оно реализуется практически мгновенно (финансовые вложения краткосрочного типа). |

| Быстроликвидные | На реализацию требуется немного времени (недолговременные дебиторские задолженности). |

| Среднеликвидные | В случае продажи часть цены теряется, либо сама процедура сбыта осуществляется слишком долгое время. |

| Малоликвидные | Внеоборотные активы. |

Коэффициент быстрой ликвидности ориентирован на первые две группы активов. В вычислениях не фигурируют материально-производственные запасы, учитываемые при определении текущей ликвидности, поскольку вынужденная реализация может сделать их крайне убыточными.

Для упрощения вычислительных операций, можно взять изъять сумму запасов из суммы активов, находящихся в обороте. Коэффициент быстрой ликвидности широко применяется в российских и зарубежных компаниях, также как и коэффициент текущей ликвидности.

Предполагается, что рост обоих этих показателей отражает улучшение способности предприятия к покрытию своих обязательств. Но чрезмерно высокий уровень значений может быть связан с тем, что оборотный капитал используется слишком неэффективно. В корме КБЛ колеблется от 0,6 до 1,0, а оптимальным является – 0,8. Это характеризует денежные активы как достаточные для компенсации задолженностей.

Попадание в означенный диапазон может оказаться недостаточным. Всё зависит от того, какая часть средств, сочтённых ликвидными, представлена дебиторскими задолженностями, своевременное взыскание части которых затруднительно. Если значительная, то при данных обстоятельствах соотношение должно быть больше.

Помимо быстрой могут учитываться следующие типы ликвидности:

| Абсолютная |

|

| Текущая |

|

| Промежуточная | Статья, связанная с коэффициентом промежуточной ликвидности, определяется по отношению активов с высокой ликвидностью к текущим пассивам. Как и КБЛ высчитывается без учёта материально-производственных запасов, чтобы избежать убытков. |

Основные правила

Его норматив и смысл

Для КБЛ значение превышающее единицу – это норма. Рост показателя говорит о росте платёжеспособности предприятия на среднесрочный период. Чрезмерно высокая ликвидность делает предприятие неприбыльным, но понятие чрезмерности уникально для каждой отдельной компании и определяется индивидуально.

Кроме КБЛ может быть применён ещё целый ряд коэффициентов определяющих: текущую, абсолютную и общую ликвидность. Они все необходимы для получения точного представления о положении дел в компании.

Как рассчитать

Срочная ликвидность и её коэффициент определяется через отношение доли высоко- и быстроликвидных активов к размеру денежных займов, которые следует погасить за ближайшие 12 месяцев. В данной пропорции числителем становятся средства связанные с краткосрочными дебиторскими задолженностями и аналогичными денежными вложениями.

Расчёт коэффициента срочной ликвидности подразумевает использование следующей формулы:

КСЛ = А1/(П1+ КЗК)

Где:

| А1 | Объём легкореализуемых активов (информация отражена в строках 1250, 1240, 1230 формы №1). |

| П1 | Размер наиболее срочных пассивов (строка 1550, форма №1). |

| КЗК | Сумма краткосрочных кредитов и займов (строка 1510 и 1520, форма №1). |

Чтобы правильно проанализировать бухгалтерский баланс по данным формы №1, обычно используется информация, полученная на протяжении последних трёх лет. Для наиболее точной оценки полученных показателей, всегда необходимо удостоверяться в то, что все финансовые вложения надёжны.

В роли недолгосрочного вложения может быть использован документ с высоким уровнем ликвидности, пребывавший в обращении меньше чем один год. Повлиять на увеличения показателей можно приобретая ценные бумаги, не удостоверившись в их надёжности, преумножая количество непроверенных дебиторов.

Увы, полученный эффект продержится недолго, ведь при перепродаже предприятию потребуется затратить слишком много средств и сил на то, чтобы найти новых покупателей. Прибыль в итоге окажется нулевой или даже отрицательной.

Влияние на платежеспособность

КБЛ на определённую дату демонстрирует:

| При значении от единицы и более | Рассматриваемое юридическое лицо может, при необходимости, в срочном порядке погасить весь перечень текущих задолженностей, воспользовавшись имеющимися в наличии финансами. Если коэффициент хотя бы отчасти больше единицы, то некоторая доля денежных средств останется в распоряжении предприятия. |

| При значении менее единицы |

|

Порог рентабельности — это объем продаж, при котором предприятие может покрыть все свои расходы, не получая прибыли.

Порог рентабельности — это объем продаж, при котором предприятие может покрыть все свои расходы, не получая прибыли.

Виды предпринимательской деятельности, в отношении которых вводится ЕНВД, перечислены здесь.

Подробная формула

Упрощённый (общий) способ вычисления коэффициента быстрой ликвидности, был обозначен выше.

Здесь приведено более подробное выражение для определения данного показателя:

КБС = (ДЗК + ОД + ФВК) / (ОЗК + КЗК + ПОК)

Расшифровывается следующим образом:

| КБС | Значение коэффициента быстрой ликвидности. |

| ДЗК | Краткосрочные дебиторские задолженности (строка 1230). |

| ОД | Денежный остаток (строка 1250). |

| ФВК | Финансовые вложения недолговременного характера (строка 1240). |

| ОЗК | Остаток краткосрочных займов (строка 1510). |

| КЗК | Кредитная задолженность недолговременного типа (строка 1520). |

| ПОК | Доля прочих обязательств краткосрочного типа (строка 1550). |

Какие факторы отражаются на коэффициенте быстрой ликвидности

Формула, используемая для определения КБЛ, чётко демонстрирует, от каких данных он зависит в первую очередь.

Рост показателя будет происходить при:

- возрастании остатка денежных средств;

- увеличении доли недолговременных финансовых вложений;

- росте объёма дебиторских задолженностей, покрываемых в течение 12-ти месяцев;

- снижении доли недолговременных кредитов;

- уменьшении краткосрочных и прочих задолженностей перед кредиторами.

Чтобы увеличить уровень КСЛ, следует разрабатывать методы ускорения оборота собственных финансов, помещённых в запасы, например, заняться выпуском акций или предоставлять краткосрочные займы другим предприятиям.

Ускорение оборота можно обеспечить, используя: поощрение покупателей скидками (или предоставление коммерческого кредита), при своевременных выплатах, либо штрафование и выплату неустоек, если условия договора не соблюдаются.

Схема значений

| 0,7-1 | 1 и выше |

| Организация сможет получить кредит только под большие проценты, потребуется залоговое имущество большего размера. Возможно, что кредиторы откажут в предоставлении кредита. | Происходит повышение платёжеспособности предприятия. |

| Скорее всего, потенциальные инвесторы откажутся от сотрудничества | Ускоряется оборот средств, вложенных в запасы. |

КБЛ – коэффициент быстрой ликвидности. Выражается через отношение суммы краткосрочной дебиторской задолженности, краткосрочных финансовых вложений и денежных средств к текущим обязательствам. Позволяет проиллюстрировать скорость, с которой предприятие сможет ликвидировать свои краткосрочные задолженности, используя свои оборотные активы высокой и средней ликвидности.

Анализ итогов

Наиболее подходящим для коэффициента быстрой ликвидности является значение превышающее единицу. При более низких показателях придётся постоянно прорабатывать дебиторские задолженности, обеспечивая предприятию возможность перевести некоторую долю активов, находящихся в обороте, в свободные средства, которыми можно рассчитаться с контрагентами.

При исследовании динамики коэффициента можно сделать выводы, что показатель растёт и тогда компания способна компенсировать весь перечень своих текущих задолженностей. Но чрезмерно высокий темп роста может быть связан с низким оборотом активов, что делает компанию в целом неприбыльной.

Если показатель снизился, то это означает, что платёжеспособность (в отношении задолженностей краткосрочного типа) также снизилась.

Не следует забывать, что вместе с самой динамикой требуется выявить все факторы, повлиявшие на изменение текущего положения, чтобы учесть или скорректировать их воздействие в будущем.

Завершенные расходы на НИОКР списываются со счета 08 в дебет счета 04 «Нематериальные активы».

Завершенные расходы на НИОКР списываются со счета 08 в дебет счета 04 «Нематериальные активы».

Что дает компании ИТ аутсорсинг — расскажем в этом материале.

Как ведется аналитический учет расчетов по кредитам и займам — читайте здесь.