Стартовавшая в 2001 году пенсионная реформа к настоящему времени много раз подвергалась дополнениям и изменениям. Масштабная работа по разъяснению её положений ведется государством постоянно, однако по-настоящему прозрачной система формирования пенсий так и не стала.

При всех произошедших коррективах пока неизменно осталось только одно – деление пенсии на составляющие. Общая трудовая пенсия была заменена двумя категориями: страховой и накопительной (173 ФЗ от 17.12.01). С 2020 года и сам закон о трудовых пенсиях прекратил свое существование.

Накопительная часть пенсии регулируется отдельными федеральными законами:

- №424 о пенсиях накопительных (от 28.12.13);

- №165 об обязательном соц. страховании (от 16.07.99);

- №167 об обязательном страховании пенсионных накоплений (15.12.01);

- №212 о страховых взносах в ПФР, ФСС, ФОМС (от 24.07.09);

- №75 о негосударственных ПФ (от 07.05.98);

- №360 о финансировании за счет пенсионных средств (от 30.11.11),

- №27 об учете в системе страхования пенсий (от 01.04.96);

- № 111 об инвестировании накоплений (от 24.07.02);

- и отдельными правовыми актами, дополняющими и изменяющими отдельные положения законодательства.

Одним из главных различий между двумя категориями пенсии является порядок их расходования. Государство не имеет права потратить деньги, являющиеся накопительной частью пенсии россиян. В то время как страховая часть является рабочей. Именно из неё формируются выплаты существующим пенсионерам.

Выделение накопительной категории по замыслу инициаторов должно было стимулировать россиян активно участвовать в формировании собственных пенсий.

Кроме того, программа имела дополнительное значение, важное для будущего развития страны. В последние годы в средствах ПФР наблюдается дефицит, связанный с тем, что количество пенсионеров превышает количество работающих граждан. Чем сильнее этот процесс будет развиваться, тем больше налогов придется платить трудоспособной части населения на содержание людей нетрудоспособных.

Последние новости, которые поступили от вице-премьера О. Голодец – заморозка накопительной части до 2020 года и последующий отказ от программы. Вопрос ещё окончательно не решен, но государство, судя по всему, решило возложить программу по формированию накопительной части на плечи гражданам.

В чём её суть

В отличие от страховой части, которая формируется у каждого гражданина при наличии минимального стажа, определенного законодательно, и при наступлении обстоятельств, дающих право на её получение, накопительная – является добровольной. Она позволяет увеличить пенсионные средства. При этом в процессе накопления гражданам оказывается государственная поддержка.

Понять, что такое накопительная часть пенсии поможет анализ источников поступления средств на её формирование, к которым относятся:

- отчисления, которые производятся работодателями;

- собственные средства граждан, вложенные добровольно и в любом размере;

- вложение средств материнского капитала;

- софинансирование, при котором, в зависимости от вложенной гражданином суммы, происходит её увеличение за счет дополнительных средств (государственных или частных).

Будущий пенсионер прямо влияет на те выплаты, которые будут ему положены по достижению установленного возраста выхода на пенсию. В настоящее время для мужчин он составляет 60 лет, для женщин – 55. (Это не касается государственных служащих, которым уже увеличили пенсионный возраст).

Денежные средства хранятся на личных счетах граждан. Индексация производится только в отношении страховой категории, своеобразным индексированием накопительной части является возможность инвестировать средства для увеличения их количества. Для этого накопления вкладываются в доходные проекты и ценные бумаги, способные обеспечить ежегодный прирост начальной суммы. Однако при этом существует вероятность потери, как части средств, так и всей суммы полностью.

По умолчанию пенсионные счета граждан находятся в Пенсионном Фонде, при этом накопительная часть инвестируется государством. Эта функция возложена на ВЭБ.

- Политика банка не предусматривает работу с большими рисками. Несмотря на то, что инвестиционных портфеля два (консервативный и доходный), и инвестирование происходит через стратегию доходности, вложения достаточно осторожные. В этом есть определенный плюс, так как имеющиеся средства сохраняются.

- Есть и отрицательный момент. Невысокий процент дохода не позволяет средствам активно работать, в результате чего, ежегодная инфляция практически «съедает» полученную прибыль.

- Полученный через ВЭБ доход, как правило, не достигает даже тех процентов, которые получил бы гражданин, вложив накопления на банковский депозит.

- Доверие государственной программе обеспечивает гарантия сохранности вложенных средств.

Низкая эффективность государственного инвестирования мотивировала законодателей разработать инициативу, по которой россиянам дана возможность самостоятельно решить, кому доверить инвестирование средств (ФЗ №111).

Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации от 24.07.2002 N 111-ФЗ

Варианты:

- Оставить все как есть. Деньги остаются в ПФР и приумножаются ВЭБом посредством доходного инвестиционного портфеля;

- Не забирать средства из ПФР, при этом перейти на ещё более осторожное инвестирование, которое обеспечит максимальную сохранность средств, — консервативную программу;

- Оставить средства в ПФР, но вместо ВЭБа назначить другую управляющую компанию, которая, по мнению гражданина, сможет распорядиться средствами лучше;

- Полностью передать средства в негосударственный фонд.

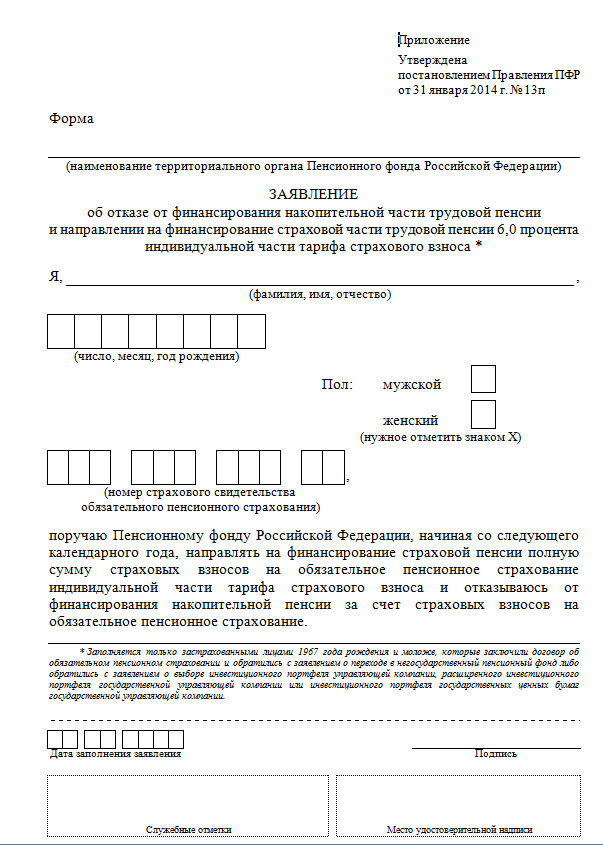

об отказе от финансирования накопительной части трудовой пенсии

и направлении на финансирование страховой части трудовой пенсии

Главные вопросы

Основными темами, касающимися накопительной части пенсии, связаны с вопросами, что выгоднее и безопаснее: оставить средства в Пенсионном фонде или передать их в негосударственные фонды и куда лучше перевести деньги, чтобы избежать их потери.

Утверждение фонда

При решении перевести накопления под управление негосударственного пенсионного фонда, его выбор, пожалуй, самая ответственная задача. Кроме того, что фонд должен обеспечить высокую доходность имеющейся сумме, должна быть гарантия сохранности, как самих вложений, так и полученной прибыли.

Чтобы сделать выбор правильно следует обратиться к информации, которую предоставляет Центробанк на своем портале:

- просмотреть перечень всех НПФ;

- ознакомиться со сведениями о доходности НПФ;

- узнать, какие НПФ лишены лицензии.

Следует знать, что если лицензия фонда аннулируется, то все пенсионные счета возвращаются в ведение ПФР, при этом доход теряется. Таким образом государство страхует накопления, не позволяя пропасть вложенным средствам.

Процедура выбора фонда или управляющей компании следующая:

- Определиться с кандидатом (из перечня на сайте ЦБ).

- Подать в НПФ или УК заявление и заключить договор.

- Проинформировать ПФР до конца года, в котором произошли изменения в управлении средствами.

Последнее можно сделать:

- при личном обращении в ПФР;

- через центры поддержки (МФЦ);

- на сайте Госуслуг;

- посредством Почты России.

Обратная процедура перехода средств в ПФР дополнительным договором не подтверждается, достаточно подать заявление.

Менять управляющего можно ежегодно. Однако финансисты рекомендуют производить смену ПФ не чаще одного раза в пять лет. В противном случае, это может сказаться на уровне полученного дохода. Смена УК на потерю процентов по пенсионным накоплениям не влияет.

Как в государственном, так и в частном ПФ, управлять средствами может та компания, с которой у выбранного фонда заключен договор на управление средствами. Обычно их несколько, поэтому выбор в пользу той или иной УК делает сам гражданин.

Вернуть деньги в ПФР можно в любой момент, обратившись туда с заявлением. При этом в распоряжение ПФР поступят все средства, накопленные на лицевом счете на момент перехода управления, то есть с начала года, следующего за текущим.

Что лучше выбрать

Описание страховой и накопительной части в сравнении поможет определиться, стоит ли формировать пенсию двух категорий или остановиться только на страховой.

| Страховая |

|

| Накопительная |

|

Таким образом, страховая пенсия – основа тех выплат, которые будут сделаны гражданину по завершению трудовой деятельности. Чем больше страховая часть, тем больше получит будущий пенсионер. При этом существует гарантированный минимум, который повышается в зависимости от стажа и различных коэффициентов. Страховые взносы ежегодно индексируются в соответствии с инфляцией.

Основываясь на том, какой из критериев является наиболее важным для гражданина, стоит сделать выбор, можно ли воспользоваться возможностью формировать накопительную часть или остановиться только на страховой.

Условия назначения накопительной части пенсии

С 2005 года, если работник родился в 1967 году или ранее, то его работодатель отчислений в накопительную категорию не делает. Вся сумма выплаты (22%) уходит на страховую часть. У более молодых граждан на страховую часть приходится 16% (из них 6% на фиксированную выплату), а 6% перечисляются в категорию накопительной пенсии.

Уплата пенсионных взносов ИП производится по фиксированной ставке, составляющей 26% от годового МРОТ, если сумма не превышает 300 тысяч рублей. При превышении дополнительно оплачивается 1% с суммы превышения.

До 2020 года процесс формирования и распоряжения средствами был более свободный.

До 2020 года существовала программа государственного софинансирования, при которой, положив на накопительную часть личные сбережения, в размере от двух до двенадцати тысяч рублей, гражданин получал эквивалентную сумму от государства. Таким образом, вложения удваивались.

Отчисления в категорию накопления производились всем работающим:

| Если год рождения женщин соответствовал интервалу от 1958 по 1966 | 2% |

| Если год рождения мужчин был с интервале от 1953 по 1966 | 2% |

| Если год рождения был больше 1967 | 6% |

С 2005 года людям старше 1967 года выплаты прекратились. С 2020 года автоматические отчисления прекратились для граждан любого возраста.

Сейчас, обязанность по формированию накопительной части практически целиком возложена на граждан:

- они могут продолжать вложения в неё, а могут не делать этого, и направить все средства на страховую часть (отказаться от накопительной);

- если до 2020 года заявление о переводе накопительных средств под управление негосударственных структур было сделано, то средства продолжают направляться именно туда (6% от заработной платы);

- если нет, то с 2020 года вся пенсионная сумма отправляется в страховую часть. Инвестируются только те накопления, которые были сделаны с 2002 по 2020 год;

- исключение сделано для граждан, чей рабочий стаж не превышает 5 лет — они имеют возможность определиться с направлением пенсионных средств: только на страховую, либо на страховую и накопительную части;

- женщины, получившие право на получение материнского капитала могут воспользоваться им для пополнения своей накопительной пенсии.

Следует помнить, что для перечисления накопительной части в НПФ работодателю необходимо внимательно заполнять код бюджетной классификации. Платежки с неверными КБК могут привести к возникновению у фирмы пеней.

Заявление о единовременной выплате средств пенсионных накоплений:

Вариант от Сбербанка

Репутация Сбербанка среди населения России, как одного из самых надежных, объясняет высокий показатель доверия граждан, передавших пенсионные средства под его управление.

Уверенность граждан в одном из самых крупных банков России подтверждают и рейтинговые агентства:

- НРА дает банку оценку «ААА»;

- агентство «Эксперт» — «А++»;

- Центробанк включает компанию в лидирующую тройку по объему пенсионных накоплений.

Из НПФ это самая крупная компания на рынке. Лицензия на работу с пенсионными накоплениями Сбербанк получил в 2009 году.

К концу 2020 года суммарные данные о доходности за 4 года составили 52%. Если сравнить показатель с суммарным показателем инфляции (33,88%), получится, что доходность превышает более чем в полтора раза.

Предложение Сбербанка состоит в следующем:

- при открытии пенсионного счета необходимо внести 1500 рублей;

- в дальнейшем внесение средств может производиться в любое время, которое клиент выбирает самостоятельно;

- возможно пополнять вклад лично или онлайн, минимальный одноразовый взнос – 500 рублей;

- выплаты осуществляются с того момента, как клиент выйдет на пенсию официально;

- минимальный срок выплат – 5 лет, в дальнейшем остаток можно получить единовременно или снять оставшуюся сумму частями;

- увеличить доход помогает возврат налогового вычета;

- налогами средства не облагаются;

- кроме пенсионной программы банк предоставляет обязательное страхование вкладов.

При выходе на пенсию выплаты могут быть организованы в виде ежемесячных отчислений на пластиковую карту

Аттестация рабочих мест по условиям труда является обязательной процедурой для всех рабочих мест на территории Российской Федерации.

Аттестация рабочих мест по условиям труда является обязательной процедурой для всех рабочих мест на территории Российской Федерации.

Правила выдачи 25000 рублей из материнского капитала в 2020 году подробно изложены тут.

Чтобы передать управление пенсионному фонду Сбербанка следует:

- Обратиться в любое отделение.

- Заключить договор, подтвердив свою личность паспортом и СНИЛС.

- Составить заявление в ПФР о переводе средств.

После заключения договора пенсионного страхования клиенту создается «Личный кабинет» в сервисе Сбербанк Онлайн и предоставляется к нему доступ. Контроль и управление вкладами прозрачные и позволяют в любой момент, как узнать сумму взносов и полученный доход, так и мгновенно пополнить пенсионный счет.

Финансовые детали

Получить накопленные средства можно разными способами. От выбранного способа зависит расчет суммы.

Расчёт суммы

На общих основаниях расчет накопительной части производится из размера суммы, содержащейся на счету гражданина к моменту его выхода на пенсию. Сумма делится на количество месяцев, в течение которых предполагается выплата. Полученный результат является ежемесячной прибавкой к той выплате, которая рассчитывается из базовой, страховой категории средств.

С момента выхода на пенсию происходит ежегодная корректировка суммы, связанная с тем, что ожидаемое количество месяцев выплаты соответственно сокращается (на 12 месяцев в год). Перерасчет производится в августе.

В этом году вступило в силу постановление, согласно которому предполагаемый период выплат увеличился до 240 месяцев (481 ФЗ от 28.12.16). Расчет сделан на основе статистического учета о продолжительности жизни в России. Соответственно сумма выплат в 2020 году сократиться.

Если необходима срочная выплата, система расчета не меняется, но количество месяцев определяется владельцем накоплений самостоятельно. При этом имеется минимально установленный порог в 120 месяцев.

Работающие пенсионеры подвергаются активному призыву со стороны государства откладывать получение выплаты. Ведь, чем позднее гражданин обратиться за прибавкой из накопительной части, тем больше будет её размер.

Перевод в НПФ

Основными критериями для выбора негосударственного фонда финансовые специалисты считают:

| Показатель надежности | Степень надежности можно оценить, просмотрев рейтинг фонда по данному показателю. Чем выше рейтинг, тем более безопасным будет размещение средств в выбранном фонде. Категорически не стоит доверять средства тем фондам, рейтинги которых были отозваны или существенно понижены. |

| Срок работы | Возраст фонда позволяет сделать вывод о профессионализме его сотрудников. Чем старше фонд и чем больше кризисных годов он смог пережить успешно (19998, 2008, 2020), тем легче доверить ему управление. Качество управления собственными активами доказывает возможности эффективно приумножать и сохранять сбережения граждан. |

| Доходность | Критерий отражается в финансовых показателях работы фонда. Лучше перед тем, как выбрать пенсионный фонд, провести анализ его работы за несколько лет. Данные можно найти в отчетности самого фонда, в информации рейтинговых агентств и ФСФР (службе по финансовым рынкам). |

| Учредители и акционеры |

|

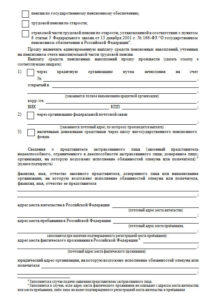

Заявление о назначении правопреемников:

Варианты с периодичностью выплат

Право на пользование средствами накопительной части пенсии граждане получают после выхода на пенсию.

Согласно правовым нормам пенсия положена при:

- достижении пенсионного возраста;

- наличии инвалидности;

- потере кормильца.

Если выплаты, положенные на основе страховой пенсии производятся, как только пенсия будет оформлена официально, то за наколенной надбавкой следует обращаться отдельно. Чтобы получить выплату этой категории, следует обратиться в фонд с заявлением.

В ПФР:

- можно обратиться;

- подать заявление по почте;

- отправить заявку через «Личный кабинет» на портале фонда.

Сопроводить заявление следует предоставлением паспорта и СНИЛС.

Если накопительный вклад находится в НПФ, обращаться за выплатой следует именно туда.

Законодательно закреплено три варианта выплат: единовременная, срочная и бессрочная. Срочность или бессрочность выплаты накопительной части будет зависеть от того, сколько размер её в месяц составит в процентах от общей назначенной суммы пенсии.

Единовременно

Возможность произвести выплату единовременно рассматривается по заявлению в течение месяца со дня его принятия и подачи пенсионером документов.

Чтобы получить всю сумму накоплений необходимо наличие следующих условий:

- размер накоплений не превышает 5 % от назначенной ежемесячно пенсионной выплаты;

- пенсия назначена по инвалидности;

- стаж работы меньше минимального;

- пенсия назначена по потери кормильца.

Положительное решение, принятое в отношении предоставления выплаты, означает, что её обязаны предоставить в течение 2-х месяцев.

Срочно

Для получения срочной выплаты также существуют условия. Этот вид может быть выбран только теми гражданами, которые участвовали в программе государственного софинансирования или формировали пенсию при помощи материнского капитала.

В отличие от бессрочной выплаты, назначаемой государством, срок выплат может быть определен пенсионером самостоятельно, но не может быть меньше, чем 10 лет.

Бессрочно

Пожизненный или бессрочный вид выплаты применяется тогда, когда выплата накопленных средств превышает 5% от страховой, то расчет будет проводиться по стандартной схеме. Срок рассмотрения заявлений о срочной и бессрочной выплатах составляет 10 дней. Выплата будет производиться одновременно с выплатой из страховой части.

Ситуация с наследниками

Накопительная пенсия может наследоваться правопреемниками после смерти пенсионера, но только в двух случаях. Если умерший при жизни не начал получать выплаты из накопительной части, если он получал срочную выплату, при этом сумма не была полностью израсходована. Чтобы получить средства в наследства, необходимо обратиться в тот фонд, который ими управляет с заявлением и документами.

Правопреемник должен предоставить:

- личный паспорт;

- документ, который может подтвердить родство с усопшим;

- свидетельство о смерти (копию);

- копию сберкнижки.

Рассмотреть заявление сотрудники фондов имеют право только по прошествии полугода со дня смерти пенсионера. Процесс занимает от 1 месяца до 1,5. Ещё при жизни пенсионер имеет право распорядиться своей накопительной пенсией и указать наследников самостоятельно.

Схема с заморозкой

Заморозка отчислений в накопительную часть пенсий первый раз была введена в 2013 году. С этого года средства направлялись только в страховую часть пенсии, накопительная же осталась на уровне вложений, сделанных до 2020 года и полученного на них дохода.

С этого момента она пролонгировалась уже четыре раза. Несмотря на то, что Минэкономразвития является категорическим противником данной схемы пополнения бюджета пенсионного фонда, законодатели пока не отказываются от этого варианта. Скорее всего, согласно заявлениям О. Голодец, такой подход в формированию пенсий будет продлен до 2020 года.

Отчисления личных сбережений этот процесс никак не касается. Граждане могут и далее пополнять свои вклады.

Плюсы и минусы

Плюсы и минусы накопительной части пенсии практически уравновешивают друг друга:

| Достоинства |

|

| Недостатки |

|

Как правильно оформить учредительные документы — можно узнать в законодательных актах РФ.

Образец формы договора о материальной ответственности вы можете легко узнать здесь.

Образец справки о заработной плате можно посмотреть и скачать по ссылке.