При направлении кадров организации в служебные командировки, им необходимо выплачивать суточные. К таким поездкам, согласно Трудовому кодексу, относятся те, в которых сотрудник выполняет служебные поручения за пределами своего основного места работы. Оно указывается как адрес организации-работодателя в трудовом договоре.

Оплата суточных производится для того, чтобы покрыть расходы, связанные с проживанием. К таковым можно отнести питание. Но подтверждать документально, к примеру, чеками, затраты не требуется.

В суточные не входят оплаты таких аспектов командировок, как:

- проезд;

- проживание;

- дополнительные затраты, необходимые для выполнения служебной деятельности.

Обложение сверхнормативных суточных данным видов взносов происходит так же, как и подоходного налога. Однако, нормы для начисления налога на доход физлиц и страховых взносов на суточные все же несколько отличаются. Кроме того, есть моменты, когда такие взносы попросту не нужны, независимо, превышают ли суточные норму или нет.

В случае, если договор предусматривает наличие разъездного типа работ, то начисление суточных производить не нужно. То же самое касается и командировок, которые длятся не более одних суток. Но если компания в таком случае все же решила выплатить суточные — то при оформлении их необходимо обложить НДФЛ, а также страховыми взносами.

Законные основания

Согласно действующему законодательству, суточные, размер которых указан в локальном нормативном акте или же коллективном договоре, не требуют обложения страховыми взносами. Объяснить это можно действием статьи Трудового кодекса № 168, которая предусматривает определение в указанных бумагах суммы возмещения расходов, которые могут быть связаны со служебными поездками.

В итоге, если в договорах указывается выплата суточных в размере, к примеру, 2 тысяч рублей — то данная сумма должна быть выплачена полностью, без вычета каких-либо взносов.

Администрирование порядка расчетов, а также уплаты страховых взносов, исключая те, что производятся «на травматизм», с 2020 года осуществляется Федеральной налоговой службой. В результате такого изменения в Налоговом кодексе появилась новая глава № 34 «Страховые взносы».

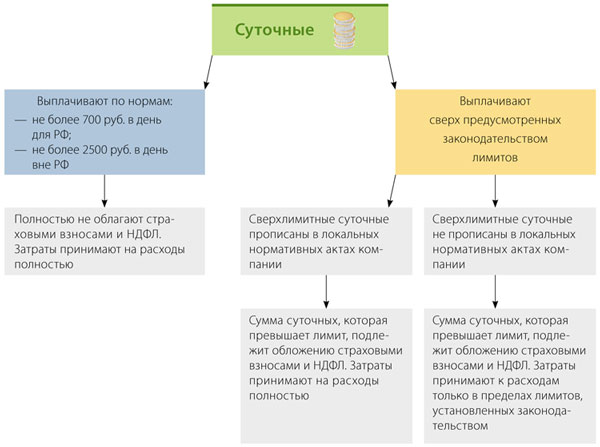

В указанной главе можно найти, что в командировочных поездках суточные не облагаются страховыми взносами, которые предусматривает пункт 3 в статье 217 НК РФ. Последний гласит о том, что к доходам, которые не требуют налогообложения, относятся суточные, которые имеют размер меньше 700 рублей при нахождении на территории страны, и менее 2,5 тысяч — за границей.

Упомянутые взносы «на травматизм» не попадают под управление налогового законодательства. Кроме того, они также не внесены в изменения в статье 20.2 ФЗ, которая предусматривает перечень выплат, не облагаемых взносами. Поэтому производить их начисление необходимо на ту часть суточных, которая превышает сумму, что фиксируется в локальном акте или же коллективном договоре.

Также при назначении суточных стоит обратить внимание на два правительственных постановления. В первом (№ 93) содержится информация, предусматривающая норму суточных, а также некоторые их особенности. Второй из них, № 729 включает в себя возмещение затрат, возникших в командировках у сотрудников бюджетных организаций.

Общие моменты

Норматив суточных по разным регионам нашей страны действует общий. Это означает, что в текущем году ограничений на суточные в различных регионах России нет.

Размер суточных в обязательном порядке должен быть закреплен в локальных актах руководства организации. Таким образом, фирма сама определяет норматив суточных, принимая его в расходах по упрощенной системе налогообложения.

В прошлом, 2020 году также лимитов по суточным введено не было.

Нормы и учет

В 2020 году командировочные могут иметь любой размер, вне зависимости, отправляется ли работник за границу или же остается на территории РФ. Другими словами: нормирование для суточных при поездках или командировках работников не производится.

В итоге, организация имеет полное право самостоятельно устанавливать норму суточных для своих сотрудников. Главное — закрепить их размер в локальном акте от работодателя.

Вся сумма, потраченная на суточные для работников, принимается в расходах по УСН. Но не стоит забывать, что обложение суточных страховыми взносами в 2020 году все же происходит только начиная с сумм, указанных в третьей части статьи № 2020 НК РФ. Соответственно, если выплаты будут производиться в размерах, превышающих те, что указаны в данном пункте — то сумма превышения должна быть обложена НДФЛ.

Что изменилось

В текущем году изменения коснулись страховых взносов, рассчитанных для ПРФ, ФСС и ФОМС. Как было указано выше, сейчас их администрируют налоговые органы.

Для методов их начисления теперь предусмотрена отдельная глава в Налоговом кодексе. До этого они были в подчинении закона «О страховых взносах…», который в данный момент утратил свою силу. В нем было указано, что от налогов избавляются любые суточные, все зависимости от их размеров.

Новый правовой акт в пункте 2 статьи 422 НК содержит правила с измененной нормой, содержащей отсылку к некоторым ограничениям. В их пределах можно не производить суточные начисления. В случае же превышения данного периода автоматически появляется необходимость перечисления страховых взносов.

Статья 422. Суммы, не подлежащие обложению страховыми взносами

Объекты, базы и суммы

В НК РФ предусматривается, что страховыми взносами для индивидуальных предпринимателей и других фирм облагаются выплаты, а также прочие виды вознаграждений для физлиц.

Последние, согласно ФЗ, должны подлежать обязательному соцстрахованию:

-

- По договорам гражданско-правового характера, а также в рамках отношений трудового характера, чей предмет ‒ оказание каких-либо услуг или исполнение определенных работ.

- По договорам авторского заказа, но только для авторов произведений.

- По договорам, отчуждающим исключительное право на научные труды, литературные произведения, а так же лицензионным:

- издательским договорам;

- договорам, предоставляющим права на пользованием произведениями литературы и пр.

В том числе, различные вознаграждения, которые могут начисляться по договорам в пользу авторов произведений фирмам, управляющим правами на коллективной основе.

При этом, среди объектов, не относящихся к облагающимся страховыми взносами, находятся суточные, но в рамках определенных пределов. При нахождении на территории России необлагаемый предел составляет 700 рублей, а за границей сумма должна быть эквивалентна 2500 рублей.

База для страховых выплат и их исчисления для плательщиков определяются работодателем в конце каждого месяца как общая сумма всех выплат, а также других вознаграждений, которые начисляются по отдельности для каждого физического лица после начала расчетного периода. В данную базу не вносятся те выплаты, которые не подлежат обложению страховыми взносами.

Когда становятся сверхурочными

Возникновение понятия сверхнормативные суточные происходит в том случае, если работодатель выплачивает работнику сумму, которая превышает норму, установленную законодательством.

Не стоит забывать о расходах, которые также должны оплачиваться работодателем, но не входят в суточные:

-

-

- на проезд;

- на проживание (оплата за жилплощадь на время командировки);

- на другие нужды, которые могут возникнуть вследствие удаленного нахождения сотрудника от собственного дома.

-

Остальные выплаты, не включенные в данный список, относятся к суточным и должны выплачиваться работодателем. При необходимости последний может увеличить их размер, ограничений в этом нет.

Однако, после преодоления указанного в законе предела суточные переходят в сверхнормативные, и их часть начинает облагаться страховым налогом. В случае, если обложение не будет произведено, может возникнуть довольно сложная ситуация, которая может перерасти в судебное разбирательство.

В разрезе налогов

Обложение суточных страховыми взносами в 2020 году начинается после того, как они преодолевают установленные законодательством ограничения в 700 или 2,5 тысячи рублей, в зависимости от места нахождения работника.

В случае, когда работник отправляется в командировку, помимо суточных, работодатель обязан восполнять его затраты, которые так или иначе будут связаны с самой поездкой. Их размеры устанавливаются в локальном акте или же в коллективном договоре. В новой главе Налогового кодекса РФ, под номером 34, о страховых взносах изложены правила, согласно которым производятся выплаты и начисления взносов.

Дата осуществления выплат совпадает с днем начисления суточных. А вот датой получения служит день, в который будет утвержден авансовый отсчет. Это означает, что суточные, превышающие установленную норму, включаются в базу для исчисления взносов страхового характера в том месяце, был утвержден расчет по авансу. Последний сотрудник должен предоставить в течение трех дней после возвращения с поездки по работе.

Сверхнормативные суточные облагаются НДФЛ, однако, исключением являются случаи, когда их выплата производится в последние сутки текущего месяца, авансовый отчет которого был уже утвержден. При этом удержанный налог все же должен быть перечислен, но уже на следующий день после выплаты дохода.

ОКФС в 2020 году используется в статистике, налогообложении и экономике, применяется в задачах по прогнозированию социально-экономических процессов, проведению автоматизированно обработки социальной информации и др.

ОКФС в 2020 году используется в статистике, налогообложении и экономике, применяется в задачах по прогнозированию социально-экономических процессов, проведению автоматизированно обработки социальной информации и др.

Про учет дебиторской задолженности предприятия читайте далее.

В 2020 году суточные, при расчете налога на прибыль, не нормируются и списываются компанией в размере, который предусматривается внутренними документами, такими как:

- коллективный договор;

- положение о командировках;

- другие акты нормативно-правового характера.

Командировочные расходы необходимо учесть как иные расходы, которые связаны с производством или распространением.

Когда происходит обложение суточных страховыми взносами в 2020 году

В Федеральном Законе № 212 прописано что страховой взнос начисляется при любых выплатах в пользу физического лица, в том числе и вознаграждения. В перечень таких перечислений входят и сверхурочные суточные выплаты. Также есть закон, предусматривающий лимиты, после преодоления которых суточные становятся сверхнормативными.

Но есть одно, довольно спорное условие. Так, если командировка длится только один день — то суточные не облагаются налогами вовсе. В отношении данного правила до сих пор ведутся споры между ВАС РФ и ФСС.

Последние не согласны с таким условием и считают, что даже однодневные суммы необходимо облагать налогом. ВАС РФ же, напротив, относят такого рода выплаты к компенсационным и считают, что однодневные сточные облагать страховым взносом не нужно.

Порядок расчёта

Порядок расчета суммы страховых взносов регламентируется налоговым законодательством.

Сумма страховых взносов (С), которая подлежит выплате по месту расположения фирмы, рассчитывается следующим образом:

С = ОС — СС

Где:

| ОС | Общая сумма взносов, которую выплачивает организация в целом. |

| СС | Совокупная сумма взносов, которая должна быть выплачена по месту расположения обособленных подразделений. |

При этом выплата страховых взносов осуществляется не позже середины месяца, следующего за расчетным.

Своевременное оформление первичных учетных документов бухгалтерского учета, их передача в установленные сроки, а также достоверность содержащихся в них данных обеспечиваются лицами, составившими эти документы.

Своевременное оформление первичных учетных документов бухгалтерского учета, их передача в установленные сроки, а также достоверность содержащихся в них данных обеспечиваются лицами, составившими эти документы.

Порог рентабельности узнайте тут.

В нашей статье находится образец счет фактуры за 2020 год.