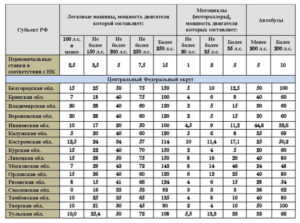

Ставки и льготы транспортного налога в отличие от подавляющего большинства других налогов устанавливаются законами субъектов РФ.

Соответственно каждого автовладельца России в первую очередь интересуют размеры ставок и наличие льгот в том регионе, где зарегистрирован его автомобиль.

Подробная информация о ставках, льготах каждого региона представлена на официальном сайте ФНС. Здесь достаточно подобрать в общем перечне нужный регион, указать вид налога (транспортный), интересующий период и получить исчерпывающую информацию о величине налога.

Центральные вопросы

Законодательная база

В главе 28 Налогового кодекса РФ подробно изложены все вопросы, так или иначе связанные с транспортным налогом. Его важная особенность заключена в том, что, не являясь полностью налогом региональным, он, тем не менее, в серьезной степени определяется решениями, принимаемыми на уровне регионов.

В частности регионы сами устанавливают:

- Льготы.

- Ставки налога. На местном уровне они могут быть изменены, как в сторону увеличения, так и наоборот. Их можно сделать дробными, привязать к году выпуска средства передвижения или его экологическому классу. Существующие ограничения затрагивают автомобили, мощность двигателя которых, превышает 150 л. с. Изменение ставок по этой категории должно быть не более чем десятикратным в сравнении с цифрами, указанными в НК РФ.

- Сроки, порядок уплаты налога юридическими лицами.

Подавляющее число регионов России уже давно приняли подобные местные законы. При этом возможности по корректировке порядка действия транспортного налога везде реализованы по-своему. В итоге сложилась «пестрая картина» с существенными региональными отличиями по всем трем параметрам. Причем самые серьезные расхождения наблюдаются в значениях ставки налога.

Время от времени в различных субъектах РФ проводится корректировка прежних ставок налога. При этом вносятся разнообразные изменения в местные законы, вплоть до введения новых льгот, их отмены или замены ставок по одной или нескольким позициям.

Как правило, если рассматривать общую картину по краям, республикам и областям страны, то ежегодные изменения ставок затрагивают лишь некоторые из них. Например, в 2020 году ставки налога были изменены в шести субъектах РФ.

Можно ли избежать

Существует несколько ситуаций, при которых можно полностью освободиться от уплаты налога на транспорт:

- Можно оформить автомобиль на одного из родителей многодетной семьи (три и более). От уплаты налога освобождается одно ТС, оформленное на родителя.

- Также от уплаты по очевидным причинам освобождается умершее физическое лицо. Обязанность по уплате переходит при этом к наследнику.

- Ряд обстоятельств, касающихся юридических лиц подробно указан в статье 44 НК РФ.

- Также можно избавиться от уплаты налога, сняв ТС с регистрации, например, в случае неисправности.

- Есть и абсолютно противозаконный вариант – просто не регистрировать используемое ТС и, соответственно, не платить налог. Статьи 45 и 48 НК РФ четко определяют последствия подобных незаконных действий.

От чего зависит показатель

Итак, ставка транспортного налога по регионам страны – разная. Каким образом определяется ее размер в различных субъектах РФ и от чего она зависит?

Власти на местах при установлении размера ставки в первую очередь берут в расчет средние показатели заработной платы и уровня жизни по своему региону. Также учитывается и общее число зарегистрированных ТС. При этом налоговая ставка на ТС не может по законам страны превышать более чем в десять раз те нормы, что установлены на уровне государства.

Второй определяющий фактор – это технические параметры транспортного средства, а конкретно – его мощность. Здесь установлена прямая зависимость между количеством лошадиных сил мотора и размером ставки: чем мощнее двигатель, тем – больше налог.

Логика этой формулы очевидна: государству выгодно поощрять покупку населением небольших, маломощных и экологичных автомобилей, потребляющих меньше топлива и по минимуму загрязняющих окружающую среду. Также учитывается продолжительность периода пользования автомобилем или другим ТС.

К средствам передвижения, имеющим стоимость, превышающую 3 миллиона рублей, полагаются повышающие коэффициенты.

Что касается грузового автотранспорта, то с введением системы «Платон», во избежание двойного налогообложения, транспортный налог на грузовики с полной массой более 12 тонн в 2020 году был существенно снижен. Владельцы такого транспорта теперь пополняют бюджет государства через эту систему.

Классификация и налоги

Статья 358 НК РФ дает исчерпывающую классификацию любых средств передвижения, рассматриваемых, как обязательные объекты налогообложения.

Помимо автомобилей подобными объектами признаются и мотоциклы, мотороллеры, грузовой транспорт, автобусы, самолеты и вертолеты, водный транспорт, снегоходы и т.д. Конечно же, все эти ТС должны иметь официальный зарегистрированный статус в полном соответствии с российскими законами.

В этой же статье налогового кодекса перечислены средства передвижения, не подлежащие налогообложению:

- лодки весельные и моторные с мощностью менее 5 л. с.;

- специально оборудованный транспорт для инвалидов, а также легковые автомобили (мощностью менее 100 л. с.), предоставленные органами соцзащиты;

- промысловый морской, речной транспорт;

- пассажирский, грузовой водный и воздушный транспорт, осуществляющий пассажирские и грузовые перевозки;

- ТС которые используются в сельском хозяйстве;

- военный и приравненный к нему транспорт;

- ТС находящиеся в угоне;

- воздушный транспорт медицинских служб;

- суда, имеющие регистрацию в международном реестре России;

- установки для бурения, морские платформы, как передвижные, так и стационарные.

Нормативная база по вопросу транспортного налога включает в себя главу 28 НК РФ и статьи 356 – 363. Корректировка базовых значений осуществляется на региональном уровне местными законами краев и областей, не противоречащих федеральным законам.

Статья 356. Общие положения

Статья 357. Налогоплательщики

Статья 358. Объект налогообложения

Статья 359. Налоговая база

Статья 360. Налоговый период. Отчетный период

Статья 361. Налоговые ставки

Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

Особенности расчета и уплаты транспортного налога по регионам

Итак, для расчёта транспортного налога на имеющийся в наличии легковой автомобиль нужно обладать следующей информацией:

- ставка налога (зависит от региона);

- мощность двигателя (л. с.);

- период владения автомобилем (месяцы);

- размер повышающего коэффициента (в случае если автомобиль подпадает по понятие роскошного).

Следует учесть следующие нюансы:

- Официальный размер ставки налога в каждом из регионов РФ. Он зависит от объема двигателя, года производства автомобиля.

- Мощность двигателя указана в ПТС и свидетельстве о регистрации ТС.

- Период владения определяется целочисленным количеством месяцев. При покупке авто 4 июля при последующей продаже 5 сентября, период владения будет составлять 3 целых месяца.

- Повышающий коэффициент применяется к автомобилям, чья цена превышала 3 млн рублей.

Таким образом, формула вычисления налога может быть представлена так:

Налог = (Ставка налога в регионе) * (мощность)

Если период владения составляет менее года, то формула преобразуется так:

Налог = (Ставка налога в регионе) * (мощность) * (месяцы владения / 12)

Если автомобиль является не средством передвижения, а – роскошью, тогда формула расчета будет следующей:

Налог = (Ставка налога в регионе) * (мощность) * (повышающий коэффициент)

Учет НДС в бухгалтерском учете ведется с помощью баланса и дополнительных справок к этой форме.

Учет НДС в бухгалтерском учете ведется с помощью баланса и дополнительных справок к этой форме.

Об особенностях применения бестарифной системы оплаты труда на предприятии читайте в нашей статье.

Если период владения дорогостоящим автомобилем не превышает одного года, формула следующая:

Налог = (Ставка налога в регионе) * (мощность) * (месяцы владения / 12) * (повышающий коэффициент)

Таблица с примером расчета (ставка транспортного налога по региону – Санкт-Петербург):

| Автомобиль | Mercedes-Benz GLE 250 d 4MATIC |

| Мощность двигателя | 204 л. с. |

| Срок владения | 6 месяцев |

| Год выпуска | 2016 |

| Повышающий коэффициент | 1,5 |

| Город | Санкт-Петербург |

| Налоговая ставка | 75 руб. |

В данном случае (стоимость автомобиля чуть выше 4 млн рублей) расчет ведется по формуле с повышающим коэффициентом, но при сроке владения менее 12 месяцев:

75 руб. * 204 л. с. * 0,5 * 1,5 = 1175 рублей

В случаях поломок двигателя, после его ремонта или замены, владелец обязан подать заявление в автоинспекцию для того чтобы внести в техпаспорт автомобиля актуальные сведения о мощности мотора.

Что касается разницы в способах уплаты налога для физических и юридических лиц, то она заключается в следующем: физические лица получают от налоговых органов уведомление с указанием суммы налога. Юридические же лица сами рассчитывают суммы с учетом раздельных подсчетов для каждого транспортного средства, принадлежащего им.

Собираемые таким образом налоги на транспортные средства, полностью остаются в регионах. Как правило, эти деньги расходуются на ремонт и поддержание в надлежащем виде дорог этого региона.

Способы снижения

Желание не платить транспортный налог или значительно снизить его сумму присуще подавляющему числу автовладельцев, причем неважно идет ли речь о «люксовой» иномарке или потрепанной временем «малолитражке».

Существует, как минимум – три, совершенно законных варианта:

- Повторная регистрация. Можно, сняв автомобиль с учета в одном регионе, зарегистрировать его в другом, там – где ставка налога более низкая.

- Также можно оформить ТС на члена семьи, обладающего подходящими льготами: инвалиды, ветераны боевых действий, и т.д. Ограничение по мощности в этом случае – не более 150 л. с.

- Можно уменьшить мощность двигателя, видоизменив его конструкцию в салоне официального продавца или профессиональном сервисном центре. Для этого необходимо подать заявление в автоинспекцию. После прохождения процедуры уменьшения мощности, будет проведена соответствующая проверка, затем в ПТС будут внесены изменения.

Организации также могут уменьшить свои затраты по этому налогу.

Для них возможны следующие варианты:

- можно перерегистрировать ТС в другом субъекте РФ;

- оплатить пошлину, исходя из ставок для физических лиц;

- отстрочить платеж, используя транзитные номера;

- внести изменения в документацию ТС, если его мощность превышает 300 л. с.;

- отложить регистрацию;

- иные законные варианты.

Льготы и сроки уплаты

Значительные по своему количеству группы населения Российской Федерации имеют налоговые льготы, распространяющиеся в частности и на транспортный налог.

Для того чтобы претендовать на соответствующую льготу, нужно своевременно подать в налоговые органы стандартный пакет документов, подтверждающих право на получение этого послабления. Подача документов должна проводиться по месту регистрации ТС.

От уплаты налога на транспорт освобождаются:

- ветераны боевых действий;

- ликвидаторы аварии на Чернобыльской АЭС, лица, приравненные к ним;

- Герои Социалистического Труда, СССР и РФ;

- инвалиды первой и второй групп;

- опекуны, попечители, родители (один из них) детей-инвалидов;

- жены погибших при исполнении военнослужащих и сотрудников ряда силовых ведомств.

Льготы для указанных категорий населения могут быть применены только для одного средства передвижения: малолитражного легкового автомобиля (не более 100 л. с.), мотоцикла, моторной лодки, гусеничного самохода.

Льготы для многодетных семей (трое и более детей) предусматривают освобождение от уплаты налога на одно ТС, оформленное на одного из родителей, при условии, что его мощность не превышает 150 л. с.

От уплаты этого налога освобождены и некоторые организации:

- представляющие интересы инвалидов, использующие соответствующие транспортные средства;

- осуществляющие лизинг ТС;

- связанные с деятельностью в сельском хозяйстве, располагающие парком машин сельскохозяйственного назначения;

- резиденты особых экономических зон;

- ключевые инвесторы для конкретных регионов РФ;

- предприятия, обслуживающие автоколонны Вооруженных сил.

Льготы для пенсионеров имеются не в каждом субъекте страны. Как правило, если льгота есть, то она представляет собой скидку в 50 % на общую сумму налога. Перечень ТС, подпадающих под льготные условия для пенсионеров – такой же, как и для других «льготников».

Документы по данному налогу за конкретный год, юридические лица должны предоставлять до 1 февраля следующего года. Физические лица уплачивают налог за истекший период до 1 декабря.

Как правильно оформить учредительные документы — можно узнать в законах РФ.

Как правильно оформить учредительные документы — можно узнать в законах РФ.

Порядок заполнения декларации по налогу на имущество 2017 года вы найдете вот тут.

Образец справки о заработной плате можно скачать здесь.