У любой компании, производящей товары или оказывающей услуги, должен быть в наличии бизнес-план. В нем отражается прибыль, которая может быть получена в результате деятельности. В связи с этим изучается спрос на рынке, определяется цена продажи. Неотъемлемой частью планирования являются издержки производства фирмы.

Издержками называются затраты, которые несет компания в ходе работы. Их суть заключается в приобретении оборудования, затратах на реализацию товара.

Для определения понятия трат, которые возникают при работе, введено понятие издержки. Оно является очень обширным и включает различные составляющие. Если говорить простым языком, то издержками считается любые расходы, которые несет предприятие.

Основные позиции вычислений

Для того, чтобы понять сущность понятия, необходимо изучить определение издержек. Также обратить внимание необходимо на различные виды.

Общие моменты определения

Издержки производства фирмы представляют собой расходы, которые несет она при ведении производственного процесса и реализации продукции.

Они разделяются по нескольким признакам:

- Непосредственно в компании имеются индивидуальные издержки. Они представляют расходы самого субъекта производства.

- Предприниматели имеют как индивидуальные, так и другие виды издержек.

- Иногда издержки бывают среднеотраслевыми и общественными. Последнее понятие складывается из показателей трат на создание конкретного продукта и его объема в общенациональной экономической среде.

В случае движения капитала издержки могут быть не только производственными, но и связаны с обращением. Производственные определяются в отношении создания материального продукта. Издержки обращения включают все траты на реализацию готовых товаров. Они могут быть дополнительными и чистыми.

Дополнительные издержки являются расходами, которые производятся на:

- транспортировку;

- складирование;

- хранение;

- упаковку;

- расфасовку;

- передачу в продажу товара.

В результате таких расходов меняется в большую сторону стоимость продукции.

Чистыми издержками являются рекламные, арендные расходы, оплата труда продавцов и агентов, кассиров. Они не влияют на конечную стоимость товара.

При рыночных отношениях бухгалтерский и экономический подходы базируются на ограниченности ресурсов. Поэтому экономическими издержками называются траты на оплату услуг поставщиков энергоресурсов. В бухгалтерском учете предусматриваются явные издержки, которые внесены в официальную документацию.

Фирмы должны помнить о внешних и внутренних затратах.

К внешним относят:

- трудовые услуги поставщиков;

- топливные траты;

- привлечение дополнительных материалов;

- транспортные услуги.

Какие существуют виды

Издержки делятся в зависимости от интервалов времени, в течение которых они проявляются. Если период является краткосрочным, то издержки бывают постоянными и переменными. В долгосрочном периоде они всегда носят переменный характер.

Постоянными называются издержки, которые определены по факту. Они не изменяются при уменьшении или увеличении объема выпускаемой продукции. Их связь прослеживается с существованием компании.

Поэтому к ним относят:

- арендование земли;

- приобретение оборудования;

- отчисления амортизационного характера;

- страхование;

- имущественный налог;

- оплату труда высшего управляющего персонала.

Переменными считаются издержки, показатели которых варьируются в зависимости от выработки продукции.

Среди них выделяют:

- сырьевые расходы;

- покупку материалов;

- заправку топлива;

- потребление электроэнергии;

- транспортные услуги;

- выплату заработной платы.

Также издержки могут быть совокупными, средними и предельными. Совокупные издержки называются общими. Они включают в себя показатели переменного и постоянного значения.

Средними издержками являются расходы, подсчитанные в зависимости от единицы продукции.

Они могут быть:

| Совокупные | Совокупные средние показывают расходы в отношении стоимости продукции и затрат на ее выпуск. |

| Переменные | Если рассчитываются затраты переменного характера в расчете на продукционную единицу, то речь идет о средних переменных. |

| Постоянные | Средние постоянные показывают стабильные траты на выпущенную продуктовую единицу. |

Теория издержек особенно выделяет предельный вид. Они рассчитываются, исходя из трат на дополнительную продукцию сверх плана. В длительный период издержки могут меняться. Это обусловлено тем, что компания может исключить некоторые факторы переменного характера.

Принципиальные отличия

Все издержки имеют принципиальные отличия друг от друга. Поэтому важно рассмотреть особенности каждого из типов.

Постоянные и переменные

Издержки могут меняться в зависимости от использования ресурсов и отражения их на стоимости готовой продукции. Поэтому выделяют постоянные и переменные издержки, появляющиеся в краткосрочный и долгосрочный периоды.

Постоянными издержками считаются расходы, имеющие неизменный характер в соотношении с количеством выпущенного товара. Они обязательны к оплате даже тогда, когда компания приостановила выпуск продукции.

Среди них выделяют:

- арендование оборудования;

- съем помещения;

- амортизационные взносы;

- отчисления в ФСС и ПФР;

- выплату заработных плат управленческому персоналу.

Переменными считаются расходы, которые могут меняться в зависимости от:

- количества производимой продукции;

- реализации готовых товаров;

- политики производственной сферы.

В этом случае потребуется оплата сырья, материалов, топлива, энергии, транспорта и трудовых сил.

При анализе издержек переменного и постоянного характера аналитики компании могут сделать заключение, что затраты формируются как от производственных объемов, так и материального и трудового обеспечения.

Для увеличения объемов переменных издержек многие компании используют:

- повышение выпуска продукции;

- регрессивный вариант;

- опережение темпов при повышенном производственном объеме.

Если компания контролирует данный процесс, то затраты могут быть сокращены, а прибыль – увеличена.

Докладная о нарушениях дисциплины является внутренним документом организации и носит информационный характер.

Докладная о нарушениях дисциплины является внутренним документом организации и носит информационный характер.

Основные критерии определения малого предприятия в 2020 году перечислены в этой статье.

Особенности краткого периода

Эффект масштаба выпускаемой продукции можно оценить только при выяснении общих величин издержек. Они являются валовыми. Для расчета значения можно использовать формулу Иo = Иc + Иv. В ней под Ис подразумеваются постоянные издержки, а под Иv – переменные.

Высчитав общие издержки, компания может оценить затраты собственной деятельности на всех уровнях развития. Учитывается как начальная стадия работы, так и максимальный потенциал производства. Это важно для создания грамотного бизнес-плана, на основании которого можно повысить доход, снизив расход.

Детали неявных

Неявными издержками являются те траты, которые возникают при использовании ресурсов самой компании. Они не требуют оплаты, поэтому носят альтернативный характер. Анализируя неявные издержки, компания может выявить более существенный доход, получаемый при снижении уровня использования собственных ресурсов.

К этому же пункту относят:

- недополученную прибыль;

- заработную плату предпринимателя, который трудился бы в другой сфере;

- процентное выражение начислений за использование ценных бумаг;

- ренту на землю.

Также среди неявных издержек выделяют нормальную прибыль. Она создается за счет минимального вознаграждения, которое выплачивается руководителю за удержание фирмы в данной сфере.

К неявным издержкам можно отнести и доход, который является гипотетическим при занятии предпринимателем другим видом деятельности.

Назначенный объём

Важным моментом является бухгалтерский и экономический подходы к определению издержек. В первом случае факторы производственного характера, которые являются собственностью компании, не включаются в общее значение. Поэтому выделяют равновесие экономических и бухгалтерских издержек за исключением из последних неявных издержек.

Среди них выделяют:

- заработную плату предпринимателя;

- заработок его супруги;

- земельную ренту;

- проценты на собственный капитал владельца.

Предприятия, базирующиеся в России, ввели понятие себестоимости. Оно состоит из денежного эквивалента издержек текущего характера и реализации товаров.

Эти затраты включают:

- материальные расходы;

- накладные траты;

- заработную плату;

- амортизацию и т.д.

Себестоимость может быть различного вида. Важно определить базисный, индивидуальный, технологический и фактический типы, а также себестоимость перевозок.

Правила средних и предельных

Издержки могут быть предельными, средними и общими. Для общих важно выявить величины постоянного и переменного характера при выпуске минимальных и максимальных объемов.

Средними издержками являются такие траты, которые определяются в зависимости от стоимости единицы товара. Поэтому для их вычисления важно знать объемы выпускаемой продукции.

Данный тип издержек может иметь постоянную и переменную основы. Для вычисления значений необходимо ориентироваться на выпускной объем. На основании средних издержек производитель делает вывод о целесообразности выпуска данной продукции.

Если требуется понять необходимое количество товара, которое нужно готовить, то рассчитывают предельные издержки. Они завязаны на производстве дополнительных единиц товара. Если общие издержки растут или уменьшаются, то анализируется возможность дополнительного выпуска.

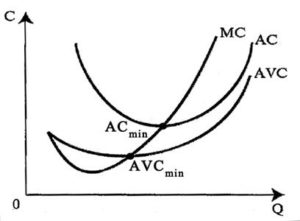

Формулы для расчёта издержек производства фирмы

Любой компании, которая выпускает какую-либо продукцию, важно правильно определять и рассчитывать издержки. Сделать это можно с помощью формул, составленных для каждого вида.

Постоянными издержками считаются траты, которые не могут меняться в зависимости от количества выпущенных товаров. К данному типу, помеченному как FС, относят аренду здания, капитальный ремонт, расходы на администрирование и управление.

Среди постоянных издержек выделяют средние – АFС. Они варьируются в соответствии с количеством выработанного товара. Вычислить их можно, используя формулу АFC = FС : Q.

При изменении объема готовых изделий некоторые значения могут меняться. Они являются переменными – VC. Среди трат такого характера выделяют сырьевые покупки, материальное обеспечение, топливную заправку, начисление заработной платы.

Переменные издержки могут увеличиваться, превышая объем выпущенного товара. Когда последняя величина становится оптимальной, то издержки приходят в норму. Если производство будет расширено, то VС могут снова опередить количество.

Для расчета средних переменных издержек нужно взять формулу AVC =VC/Q. Данная величина необходима для выявления равновесия компании и выбора дальнейшего плана действий.

Общими издержками – ТС – является сумма трат постоянного и переменного характера. Их можно высчитать, сложив FC и VC. Расчет важен для определения количества выпускаемой в будущем продукции.

Общими средними издержками АС являются общие издержки ТС, поделенные на объем Q. Они необходимы для расчета количества потенциального дохода, что определяет дальнейшую стратегию.

МС является предельными издержками, величина которых меняется при дополнительном производстве. Их можно рассчитать, разделив изменение VC на изменение объема. Данный показатель является очень важным. Он помогает продумать варианты для расширения производственных объемов. Также величина необходима для оценки затрат дополнительного характера.

Все предприятия, занимающиеся выпуском продукции, должны тщательно анализировать и проверять издержки. Ведь на основании таких данных можно минимизировать затраты и увеличить доход компании. Однако важно помнить, что заниматься анализом должно высококвалифицированный специалист в данной области. В противном случае результата не будет, а траты превысят прибыль фирмы.

Электронная подпись — это математическая схема, предназначенная для отображения подлинности электронных сообщений либо документов.

Электронная подпись — это математическая схема, предназначенная для отображения подлинности электронных сообщений либо документов.

Бланк личной карты работника можно посмотреть здесь.

С пошаговой инструкцией ликвидации ООО с нулевым балансом ознакомьтесь в этом материале.