Приказ Росстата №373, вступивший в силу 29 июля 2020 года, утвердил несколько форм федерального наблюдения. Они были введены для отчетности за 2020 г. Одна из них – №ТЗВ-МП, в которой содержатся данные о расходах предприятия на производство и реализацию товаров, а также сведения о результатах его профессиональной деятельности за отчетный год.

Форма ТЗВ-МП является приложением к данному приказу. Она необходима для службы статистики для того, чтобы разработать базовые таблицы по затратам и выпуску, сделанным за 2020 год, согласно соответствующему распоряжению Правительства Российской Федерации.

Отчетность №ТЗВ-МП обязаны сдать до 1 апреля этого года все малые предприятия, в том числе и фермерские хозяйства. Им следует направить соответствующий документ в местный орган Росстата либо по месту осуществления своей деятельности, либо по месту нахождения.

Кто и зачем должен сдавать

Малыми предприятиями называются организации, деятельность которых соответствует всем перечисленным в законе условиям.

По закону о развитии малого и среднего предпринимательства в Российской Федерации:

- общая доля участия Российской Федерации, ее субъектов, различных муниципальных образований и других организаций не должна превышать двадцати пяти процентов в уставном капитале небольшого предприятия и сорока девяти процентов для юридических лиц не малого и среднего предпринимательства либо иностранных;

- численность сотрудников предприятия по спискам за прошедший год не должна превышать сто человек;

- прибыль от осуществляемой предпринимательской деятельности не может превышать восемьсот миллионов рублей за прошедший календарный год.

Сведения, которые содержатся в отчете ТЗВ-МП, нужны Росстату для того, чтобы они смогли провести федеральное статистическое наблюдение за расходами на производство и реализацию товаров, предоставление работ и услуг, а также для того, чтобы разработать базовые таблицы «затраты-выпуск» за отчетный 2020 год.

Его следует предоставить в местный орган Росстата туда, где находится малое предприятие. Если оно осуществляет свою профессиональную деятельность не по месту расположения, то отчет по форме ТЗВ-МП необходимо отправить в отделение, которое курирует адрес, где осуществляется фактическая деятельность.

Форму ТЗВ-МП можно предоставлять как в бумажном, так и в электронном виде. При этом соответствующий электронный документ должен быть обязательно подписан с помощью квалифицированной усиленной подписью, согласно законодательству Российской Федерации.

Какова роль выборки

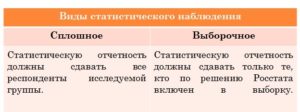

Статистическое Федеральное наблюдение бывает нескольких видов: сплошное и выборочное. Сплошное наблюдение подразумевает, что соответствующую отчетность должны предоставлять все респонденты исследуемой категории. Такое наблюдение последний раз осуществлялось в предыдущем году.

До апреля 2020 года все малые предприятия и микропредприятия, юридические лица и индивидуальные предприниматели обязаны были сдавать отчетности по соответствующим для каждого формам. Эти формы были утверждены приказом Росстата.

Так, малые предприятия и микропредприятия сдавали отчетность в форме №МП-сп, в которой указывались основные показатели и итоги деятельности предприятия. А индивидуальные предприниматели сдавали отчеты в форме №1 для предпринимателей, где руководитель указывал сведения о своей деятельности за отчетный год.

В 2016 году сплошное наблюдение уже было проведено, а значит в этом году оно уже проводиться не будет. Следовательно, форма ТЗВ-МП не имеет никакого отношения к сплошному наблюдению.

Выборочное наблюдение основывается на том, что отчетность сдают только те респонденты, которые решением Росстата были включены в специальную выборку. Принцип выборочного статистического наблюдения состоит в том, что если организация попала в выборку Росстата, то она обязана предоставить отчетность не позднее первого апреля 2020 года.

При этом организация должна быть уведомлена, что она попала в выборку и должна предоставить соответствующую отчетность. Если предприятие не было включено в выборку, то, соответственно, и отчет по форме ТЗВ-МП ему предоставлять в соответствующий орган не нужно.

Ни индивидуальные предприниматели, ни средние предприятия и микропредприятия попасть выборку Росстата в любом случае не могут, поскольку она предназначена лишь для малых предприятий и фермерских хозяйств.

Критерии соотнесения предпринимательства:

| Критерий | Показатель |

| Максимально допустимая численность сотрудников предприятия за предыдущий год |

|

| Доход за предыдущий год с учетом налогообложения |

|

| Доля участия в уставном капитале юридического лица Российской Федерации, ее субъектов, муниципальных, общественных и религиозных образований, а также различных фондов | 25% |

| Доля участия в уставном капитале юридических лиц, не относящихся к малому и среднему предпринимательству, а также иностранных организаций | 49% |

Важно иметь в виду, что статус малого предпринимательства в том случае, когда вышеперечисленные показатели будут превышать допустимые и им соответствующие на протяжении трех лет.

Рекомендации по разделам

Форма ТЗВ-МП состоит из титульного листа, раздела №1, где указываются данные о выручке, и раздела №2, где отражаются производственные и реализационные издержки.

В титульном листе необходимо указать следующую информацию:

- полное название организации, которое прописано в учредительном документе, а рядом следует написать сокращенный вариант в скобках;

- почтовый адрес, особенно в случае если он не совпадает с юридическим адресом, так как на него может быть выслана корреспонденция при необходимости;

- код по общероссийскому классификатору предприятий и организаций.

В разделе номер 1 необходимо указать все данные о выручке организации за прошедший год.

В этом нет ничего сложного:

| Строчка 01 | Ставится итоговая сумма выручки за прошедший год, причем эта сумма должна равняться идентичному показателю, который был ранее указан в отчете об экономических результатах; этот отчет сдается организациями вместе с бухгалтерской отчетностью. |

| Строки 02 и 05 | Расшифровывается этот показатель, то есть отделяется выручка от продаж самостоятельно произведенной продукции и выручка от товаров, которые были приобретены для дальнейшей перепродажи; соответственно сумма, полученная при сложении данных в строках 02 и 05 должна равняться сумме, указанной в строчке 01. |

| Строчки 03 и 04 | Заполняют те, кто предоставляют строительные и научно-технические услуги, при этом сумма полученной выручки является частью суммы, указанной в строчке 02. |

Под сельскохозяйственные организации отведены специальные строки, а именно в строчке 05 отражается сумма произведенных товаров, которые потом зачисляются в главные средства, в строчке 06 выставляется цена произведенных товаров, которые пошли на дальнейшее использование в сельскохозяйственной деятельности.

Разберем коды ОКФС с расшифровкой здесь.

Раздел номер 2 заполнить немного сложнее, поскольку в нем следует отразить намного больше различных показателей. Задача упрощена лишь тем, что они сгруппированы по блокам.

Блок 1:

| Строчка 08 | Следует указать цену продукции, которая была приобретена в течение отчетного года с целью дальнейшей перепродажи. Товары отражаются по их фактической стоимости при покупке без учета налога на надбавочную стоимость. |

| Строчка 09 | Необходимо поставить цену на остаточные товары, которые хранятся на складе на момент начала нового года с целью дальнейшей перепродажи. |

| Строчка 010 | Необходимо указать тот же показатель, но на конец прошлого года. |

Следует учесть, что строчка 010 не может быть больше суммы показателей в строках 08 и 09.

Блок 2:

| Строчка 11 | Следует указать сумму расходов, совершенных на приобретение материалов и сырья, причем не имеет значения пошли ли они все в производство, или часть из них до сих пор хранится на складе. |

| Строчка 12 | Следует отразить издержки на приобретение топлива любого вида, однако в строчке 13 указывается отдельно только та сумма, которая была потрачена на приобретение топлива в розничных автозаправках. |

| Строки 14 и 15 | Необходимо показать, сколько остатков сырья хранилось на складе в начале года и сколько в конце. |

После заполнения этих строчек необходимо произвести проверку: сумма показателей в строчках 11, 12 и 14 должна быть больше или равна сумме, указанной в строчке 15. В отдельной строчке 16 следует выделить цену сырья, которое было продано, а не пущено в производство.

Таким образом, строчка 16 является частью суммы цифр в строчках 11, 12 и 14.

Блок 3, где указываются прочие расходы:

| Строчка 17 | Это расход на электрическую энергию. |

| Строчка 18 | Это расход на тепловую энергию. |

| Строчка 19 | Это издержки за воду. |

| Строчка 20 | Это оплата канализации. |

| Строчка 21 | Это оплата арендной платы (затем в строчках с 22 по 25 расшифровывается эта сумма исходя из видов платежей). |

| Строчка 26 | Это представительские расходы. |

| Строчка 27 | Это оплата услуг иных организаций (затем в строчках с 28 по 52 расшифровывается эта сумма исходя из видов услуг). |

| Строчка 53 | Здесь указываются прочие расходы, еще не упомянутые в предыдущих строчках. |

| Строчка 54 | Подводится итог расчетов по формуле, приведенной в самом отчете №ТЗВ-МП. |

Общие советы по работе с отчетом ТЗВ-МП

Отчет для малого предпринимательства в форме ТЗВ-МП за отчетный 2020 год может быть подписан как директором организации, так и бухгалтером, то есть человеком, который наделен ответственностью за доведение необходимой информации до органов Росстата от имени предприятия.

Так, в выборку для наблюдения может попасть предприятие, которое финансово-хозяйственную работу не вело в 2020 году. Даже если передвижений по счетам компании не было, отчет в любом случае предоставить необходимо, заполнив один лишь титульный лист и поставив в разделах номер один и два прочерки.

Согласно пункту 10 в Положении №620, которое было утверждено Правительством Российской Федерации, данная отчетность может быть предоставлена в соответствующий орган в следующих вариантах:

| Бумажный документ | Можно отправить по почте или передать лично, или через доверенное лицо, приложив доверенность. |

| Электронный документ, который пройдет через специального оператора | Подобный документооборот осуществляется с применением электронной подписи. |

| Электронный документ, проходящий через специальную систему веб-сбора | Это осуществляется не во всех территориальных подразделениях, необходим логин, пароль и электронная подпись. |

Признаки и нюансы статистического наблюдения

В соответствии с четвертым пунктом Положения, утвержденного Российской Федерацией, территориальные подразделения обязаны уведомить организации о том, что они попали в выборку статистического наблюдения, которое бывает двух видов: сплошное и выборочное.

Однако существует следующая проблема: нормативным актом не регламентировано, как именно юридические лица должны быть осведомлены. Донесение информации на практике происходит несколькими способами.

Скачать форму ТЗВ-МП 2020

Первым способом является публикация соответствующей информации на сайте, где и указываются все организации, которые попали в выборку. Второй способ заключается в том, что территориальные органы направляют письма с уведомлениями по адресам, которые указаны в едином государственном реестре юридических лиц.

Случается, что уведомление может не дойти до руководителя организации по каким-либо причинам. Чтобы не оказаться в неприятной ситуации, будет не лишним позвонить в подразделение Росстата и узнать, нужно ли предоставлять соответствующую отчетность.

Сроки, ответственные лица и штрафы

Приказ Росстата, который был принят в 2020 году, регламентирует период, за который необходимо предоставить соответствующую отчетность в форме ТЗВ-МП, а именно весь отчетный год. Данная форма должна быть предоставлена до первого апреля текущего года.

При утверждении сроков, важно учитывать то, что в случае попадания крайней даты на нерабочий день, то дата передвигается на следующий рабочий день. Отчетность в этом году необходимо предоставить до 3 апреля.

В случае если форма ТЗВ-МП не будет предоставлена или будет предоставлена, но несвоевременно, то это повлечет за собой административное наказание в виде штрафа. Так, должностные лица облагаются штрафом в размере от десяти до двадцати тысяч, а юридические лица – от двадцати до семидесяти тысяч рублей.

Важно учесть, что после оплаты штрафа руководитель малого и среднего предприятия в любом случае обязан в установленное время предоставить данную отчетность. Законодательство предусматривает штраф за непредоставление отчетности в следующий раз.

Должностные лица будут обязаны вновь уплатить штраф в размере от тридцати до пятидесяти тысяч, а юридические лица – от ста до ста пятидесяти тысяч рублей.

Персонифицированный пенсионный учет — это индивидуальный учет сведений о каждом лице, застрахованном в системе обязательного пенсионного страхования (ОПС).

Персонифицированный пенсионный учет — это индивидуальный учет сведений о каждом лице, застрахованном в системе обязательного пенсионного страхования (ОПС).

Порядок заполнения декларации по налогу на имущество описан в этой статье.

Поможем разобраться с кодами номенклатуры товаров работ и услуг на этой странице.