Фирма, у которой есть работники, должна применять грамотную систему расчета с персоналом. Все траты на заработную плату должны фиксироваться, а работники обязаны подтверждать получение денежных средств, чтобы в дальнейшем не возникли споры на этой почве.

Для выполнения подобных задач компании используют расчетную ведомость. С ее помощью организация может осуществить расчет сразу с большим перечнем сотрудников. Кроме того, бумага позволяет зафиксировать количество выплаченных денежных средств и сумму, которую по определенным причинам выдать не удалось.

Заполнение бумаги не отличается сложностью. Однако сотрудник, на которого возложена ответственность за проведение манипуляции, должен знать ряд правил, которые нужно учесть во время ее выполнения. Чтобы составить платежную ведомость правильно, необходимо заранее ознакомиться с актуальной информацией по теме.

Что это такое

Платежная ведомость – разновидность бухгалтерской документации. На ее основе осуществляется выдача заработной платы сотрудникам организации. Документ обладает четкой структурой. Он может составляться на всю организацию целиком или оформляться для каждого из ее подразделений.

Специалист, занимающийся составлением бумаги, берет информацию для нее из расчетных ведомостей или индивидуальных листков расчета заработной платы. Сотрудники, которые получают выплату за определенный период, должны подтвердить данный факт, чтобы избежать недоразумений в дальнейшем. По этой причине в платежной ведомости имеется графа для подписи, в которой обязан расписаться каждый специалист.

Документ составляется по форме № Т-53. Она унифицирована. Платежная ведомость не отражает процесс начисления заработной платы. В ней содержится только итоговая сумма средств, которые компания передает работникам. В ряде ситуаций для начисления заработной платы сотрудникам могут применяться расчетно-кассовые ордера. Однако их срок действия ограничивается всего 1 днем.

Эта особенность очень неудобна для ряда компаний, в которых ежемесячный расчет с сотрудниками может длиться несколько суток. Не стоит путать документ с расчетно-платежной ведомостью. Бумага составляется по форме Т-49. Если оформляется расчётная ведомость, заполнение платежного документа не осуществляется.

Платежная ведомость имеет недостаток. Дело в том, что в ней содержатся сведения о заработной плате большого количества сотрудников. Получая документ на подпись, работник предприятия может легко узнать количество денежных средств, которые полагаются его коллегам. Это может стать причиной возникновения конфликтных ситуаций и ряда негативных процессов. Получение подобной информации отрицательно отражается на работоспособности коллектива в целом.

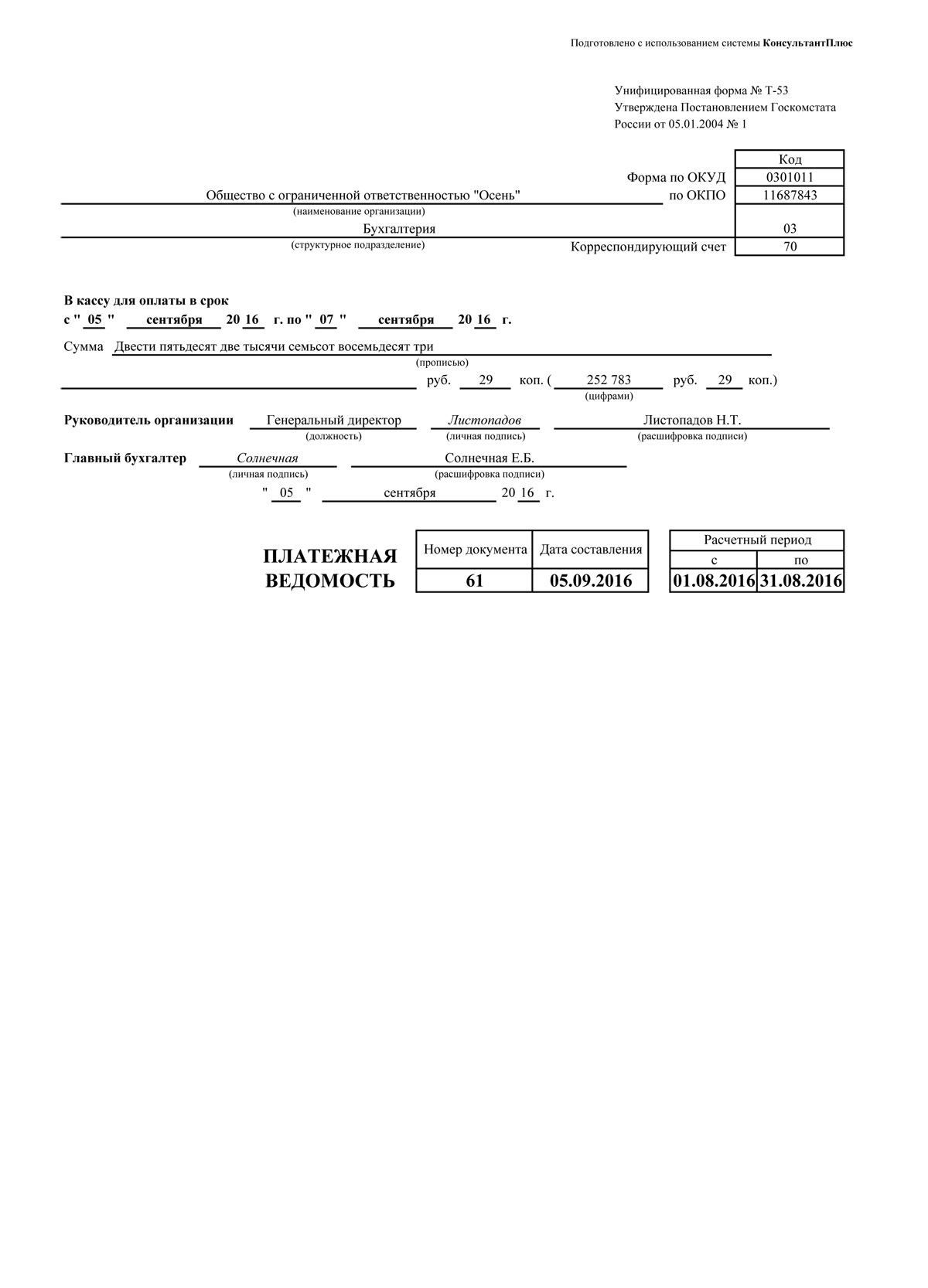

Пример заполнения платежной ведомости

Специалисту, на которого возложено заполнение ведомости в 2020 году, предстоит внести данные в 2 листа формы.

На первом располагаются:

- общие данные об организации;

- период, в течение которого будет производиться расчет с сотрудниками;

- сумма денежных средств, выделенных для выплаты заработной платы.

Второй лист представляет собой таблицу. В нее нужно вписать работников, которым будет выплачена заработная плата. Чтобы упростить составление документа, специалист, на которого возложено выполнение манипуляции, может использовать готовый образец.

Сначала предстоит заполнить один лист – титульный. На нем прописывается название компании. Иногда заработная плата может начисляться не всей фирме, а конкретному структурному подразделению, входящему в ее состав. В этом случае специалист должен вверху указать название учреждения, а наименование подразделения указывается в следующей строке. Если же денежные средства выплачиваются всей компании в целом, в графе нужно поставить прочерк.

Затем необходимо указать корреспондирующий счет. В его качестве указывается счет учета расчетов с персоналом по оплате труда – счет 70. Затем нужно вписать период, на который денежные средства снимаются с расчетного счета.

Следует помнить, что деньги в кассе не могут храниться сверх установленного лимита. Все наличные средства подлежат сдаче в банк. Однако капитал, который был обналичен для выплаты заработной платы, является исключением из правила.

Средства могут храниться в кассе 3 дня. Однако момент их снятия в банке включается в установленный срок. По этой причине, заполняя строку ведомости «в кассу для оплаты с … по …» нужно вписать трехдневный период, началом которого является день снятия наличных в кредитном учреждении.

Затем специалист должен указать:

- общую сумму заработной платы, написанную цифрами и прописью;

- порядковый номер ведомости;

- дату составления бумаги.

Указывая расчетный период, нужно вписать месяц, за который сотрудники получают заработную плату.

Завершив с заполнением титульного листа, можно переходить к табличной части.

В ней в обязательном порядке должны присутствовать следующие данные:

- табельный номер работника;

- фамилия и инициалы специалиста;

- сумма заработной платы, указанная цифрами.

Когда работник получает заработную плату, он обязан оставить подпись в документе напротив своей фамилии. Выполняя действие, сотрудник подтверждает, что предприятие выдало ему денежные средства и их сумма соответствует количеству, указанному в ведомости.

На практике сотрудники не всегда получают заработную плату в период ее выдачи. Человек может отсутствовать на предприятии больше 3 дней из-за болезни, командировки или иной причины. Если подобный факт имеет место быть, деньги, которые не были выплачены работнику, нужно сдать обратно в банк. При этом в графе 5 нужно отметить депонирование суммы. Полагающиеся средства будут выплачены специалисту позднее.

Когда выдача денежных средств завершена, а таблица заполнена, под ней необходимо указать общее количество выплаченных денег и, если имеется, депонированную сумму. Размер средств указывается прописью, а рядом в скобках пишется сумма цифрами. Далее заполняется графа «выплату произвел». В ней нужно указать ФИО человека, ответственного за выплату заработной платы сотрудникам.

Затем необходимо указать документ, на основании которого выдавались денежные средства. Подобной бумагой является расходный кассовый ордер. В ведомости нужно указать его номер и дату. Внесение данных является завершающим этапом заполнения бумаги. Подготовленная ведомость сдается на проверку в бухгалтерию, а затем направляется на подпись руководства компании.

Прочие формальности

Правила хранения

Заполненный и подписанный документ регистрируется в журнале регистрации платежных ведомостей формой Т-53а. Журнал заводится на предприятии ежегодно. Платежная ведомость хранится 5 лет. Когда документ зарегистрирован, он подкалывается к расходному кассовому ордеру. Причем дата и номер последнего документа должны в обязательном порядке присутствовать в заключительной части ведомости.

Ответственность за правильное заполнение бумаги несет кассир. Ее верификацию и хранение проводит главный бухгалтер организации.

Утверждается форма заполнения табеля учета рабочего времени приказом руководителя.

Утверждается форма заполнения табеля учета рабочего времени приказом руководителя.

С особенностями оплаты учебного отпуска в 2020 году можно ознакомиться здесь.

Выплата зарплаты

Выдача заработной платы по ведомости осуществляется в определенное время в установленном для этого месте. Обычно манипуляция проводится на кассе или в кабинете главного бухгалтера. Работник, которому были выданы денежные средства, должен проверить их количество. Если выданная сумма совпадает с цифрой, указанной в документе, сотрудник ставит подпись напротив своей фамилии в специальной графе.

Оформлением платежной ведомости занимается бухгалтер или кассир. Если работник компании не смогу получить заработную плату в установленный срок, напротив его фамилии указывается «депонировано». Количество денежных средств, которое не было получено сотрудниками, складывается и фиксируется на последнем листе ведомости. Заполненный документ подписывает кассир.

Когда все манипуляции выполнены, а суммы подсчитаны, кассир или бухгалтер подписывает расходный ордер на выданную сумму. Расходный номер в обязательном порядке фиксируется в ведомости. Затем бумага передается на проверку главному бухгалтеру.

Подробная инструкция оформления бумаги

Все денежные средства, которые полагаются сотруднику за отработанный месяц, отражаются в бухгалтерской документации с помощью платежной ведомости. Для составления документа используется унифицированная форма Т-53, утвержденная Госкомстатом. Готовый бланк можно скачать бесплатно в интернете.

Платежная ведомость состоит из 2 частей – титульной и табличной. Форма заполнения титульных листов подобной ведомости строго регламентирована. В документе должен присутствовать перечень реквизитов, которые обязательны для подобных бумаг. В ведомости обязательно содержится табличная часть, в которой отражается список сотрудников, получающий заработную плату.

Обычно таблица содержит следующие строки:

- порядковый номер сотрудника;

- табельный номер специалиста, которому начисляется заработная плата;

- ФИО работника полностью;

- сумма заработной платы, начисленная в расчетном месяце;

- графа для подписи.

В отличие от кассовых ордеров, ведомость действительна в течение определенного промежутка времени. Если бумагу пора закрывать, а кто-то из сотрудников не получил заработную плату, кассир пишет внизу документа «депонировано» в соответствующей графе и выполняет закрытие.

Выдавая денежные средства, кассир имеет право удостовериться в личности сотрудника. Для этого специалист, ответственный за выдачу денег, может попросить предоставить паспорт или другой документ, в котором присутствует фото. Если работник откажется предоставлять удостоверение личности, в выдаче заработной платы будет отказано.

Все графы ведомости должны быть заполнены. Если сотрудник по каким-либо причинам не получил заработную плату, в строке, где должны присутствовать подпись, ставится прочерк. Это минимизирует вероятность фальсификации.

https://www.youtube.com/watch?v=uJFYUc1OMtQ

Исправление, закрытие и регистрация в архиве

Платежная ведомость – первичный учетный документ. По этой причине необходимо стараться не допускать в ней ошибки и помарки. Если в процессе заполнения все же избежать исправлений не удалось, рекомендуется составить документ заново.

Если по каким-либо причинам манипуляция невозможна, ошибочные сведения нужно аккуратно зачеркнуть, а сверху написать правильные данные. При этом исправление в обязательном порядке должно быть заверено подписями лиц, которые подписывают сам платежный документ.

Кроме того, необходимо указать дату внесения исправления и оставить пометку «исправленному верить». Если манипуляции осуществлены, бумага не утратит юридической силы.

Согласно установленным правилам, выдача заработной платы на основании платежной ведомости осуществляется в трехдневный срок. Дату расчета с сотрудниками организация согласовывает с банком.

Если в течение установленного периода выдать заработную плату в полном объеме не удалось, ведомость все равно закрывается. Суммы, которые не были получены, депонируются. Если период расчета с сотрудниками превысит установленные 3 дня, это грозит штрафными санкциями.

Когда срок действия ведомости подходит к концу, кассир завершает оформление ведомости.

Для этого он проводит следующие действия:

- Подсчитывает количество денежных средств, выплаченных сотрудникам. Итоговая сумма указывается, как цифрами, так и прописью.

- Если остались невыплаченные суммы, каждая из них депонируется. Для этого в документе ставится соответствующая надпись.

- Проверяет, правильно ли была подсчитана итоговая сумма.

- Если все данные указаны верно, кассир подписывает документ. Наличие подписи подтверждает, что все суммы действительно были переданы работникам в указанном объеме. Подпись должна быть расшифрована.

- На сумму, которая была выдана сотрудникам фирмы в качестве заработной платы, оформляется расходный кассовый ордер. Для составления документа используется форма КО-2.

Готовая платежная ведомость, по которой была выдана заработная плата, возвращается в бухгалтерию. Ее работники обязаны фиксировать все ведомости в специальном журнале.

В нем отмечаются:

- название документа;

- сумма денежных средств, которая была выдана;

- дата;

- номер ведомости;

- ответственные лица.

Нумерация в журнале ведется с начала календарного года. Зарегистрированная бумага прикрепляется к расчетному кассовому ордеру и хранится 5 лет.

Оплата декретного отпуска в 2020 году рассчитывается исходя из величины заработка, начисленного за 2 полных календарных года, предшествующих году выхода в декрет.

Оплата декретного отпуска в 2020 году рассчитывается исходя из величины заработка, начисленного за 2 полных календарных года, предшествующих году выхода в декрет.

Пример расчета резерва на оплату отпусков рассматриваем в этой статье.

Как правильно сформировать расчетную ведомость по заработной плате — смотрите здесь.