Расчет с работниками безналичным способом становится все более популярным среди организаций-работодателей. Перечисления касаются не только зарплатных выплат, но и выдачи подотчетных сумм. Так как действующее Положение о порядке кассовых операций разъясняет действия только по расчетам с подотчетными лицами наличными, множество бухгалтеров на практике сталкиваются с вопросом подотчетных средств с помощью корпоративных карт.

Корпоративная карта, по сравнению с другими способами расчета с работниками, имеет множество достоинств: возможность получения средств в любое время суток, снижение риска кражи наличных, минимальный объем отчетной документации. Для работы с корпоративными картами требуется открытие специального счета с наличием на нем средств, доступных держателям карты.

Отличием от наличной выдачи средств под отчет служит тот факт, что средства на карте не выдаются сотруднику в определенной сумме. Выдачей средств станет факт их снятия с карты работником или безналичном проведение платежа. Любое из данных действий подлежит отчету с внесение в форму авансового отчета потраченной суммы в графах «Получен аванс» и «Израсходовано».

Можно ли

Законодательством не предусмотрено каких-либо нормативов относительно правил выдачи «под отчет» на карточку работника. Процедура описана только по поводу выплаты подотчета наличными через ведение кассовых операций организациями, сведения о которой приведены в указании Банка России №3210У от 11 марта 2020 года.

Другое положение Центробанка №266П «Об эмиссии платежных карт», опубликованное в 2004 году, позволяет юридическим лицам и предпринимателям оплачивать расходы с помощью карт, оформленных на доверенные лица.

В этом же акте Центробанком вводится перечень расходных операций, разрешенных к оплате уполномоченным сотрудником организации:

- по расходам на осуществление деятельности предприятия в пределах России;

- по выплате командировочных;

- для представительских расходов;

- другие расходные операции, не противоречащие законодательству.

Корпоративная карта, через которую сотрудник получает определенные целевые средства, привязаны к расчетному счету, принадлежащему юр. лицу или ИП.

Отличием безналичной выдачи средств под отчет от денег, выданных через кассу, не требует составления заявления от уполномоченного работника с указанием конкретной суммы и срока использования.

В соответствии с п. 1.5 Положений об эмиссии карт, дебетовые, кредитные, предоплаченные карты относятся к электронным средствам совершения платежей, позволяющим клиенту выполнять денежные переводы безналичным способом.

Таким образом, подобные выплаты средств под отчет относятся к безналичным перечислениям, к которым не применимы правила расчетов наличными. Это освобождает от выполнения стандартных при наличной выдаче действий – написанию заявления и визирования его руководителем предприятия по факту каждой расходной операции.

Расход на корпоративной карте может быть ограничен для того, чтобы у организации была возможность контролировать финансовые действия своих сотрудников.

Ограничить расход можно:

- с помощью лимита по карте;

- определения лимита внутренним приказом предприятия;

- остатком доступных средств.

Центральные моменты

Необходимые документы

Для того, чтобы предприятие переводило средства сотрудникам на зарплатную карту, согласно Письма Минфина№ 03-11-11/42288, опубликованного 25.08.14 года, требуется составление заявления.

В заявлении должна быть отражена просьба работника переводить средства по реквизитам конкретной карты. Отсутствие данного заявления в документации организации станет поводом для налоговой считать выплаченные средства не подотчетными, а зарплатными, что позволит взимать с переводимых сумм подоходный налог.

Избежать проблем с ФНС позволит четкая формулировка в назначении платежей безналичной выдачи подотчетных средств. При подаче авансового отчета работник прилагает подтверждающие расход средств с карты чеки, выдаваемые банковскими терминалами либо банковские выписки. Данные документы станут основанием освобождения от вычета НДФЛ с подотчетных сумм.

К достоинствам выдачи подотчета безналичным способом относят оперативность выплат и снижение трудозатрат работников, а также уменьшение банковской комиссии и способность передать необходимые средства работнику, находящемуся в другом регионе.

При осуществлении выдачи подотчета с помощью карты, следует более внимательно относиться к правильному и полному оформлению документов (заявление, первичная отчетность, бухгалтерские документы), которые проверяющий инспектор налоговой службы сочтет достаточными для признания подотчета.

Следующие документы позволят идентифицировать выдачу средств в качестве подотчетных средств:

- коллективный договор;

- принятое в организации положение о командировках;

- действующий договор банковского обслуживания;

- утвержденный работодателем приказ об адресных перечислениях наемным работникам по списку;

- платежные поручения, свидетельствующие о перечислении средств на хознужды или командировочные.

Особенности процедуры

Выполнение расчетов с сотрудником под отчет требует надлежащего оформления документов, в том числе и авансового отчета.

Безналичная выплата под отчет для использования средств сотрудником имеет свои особенности:

| Последовательность действий | На командированного сотрудника должны быть подготовлены документы:

Скачать приказ об утверждении сроков выдачи подотчетных сумм |

| Указание назначения расхода средств |

|

| Процедура оформления возврата |

|

Преимущества способа

Использование корпоративных карт для перечисления подотчетных средств значительно облегчают процесс взаимодействия бухгалтерии с сотрудниками, а также сокращают документооборот предприятия. С их помощью работники могут совершать безналичные платежи в рамках предоставленных полномочий или снимать средства наличными.

Заявление на отпуск генерального директора обязательно должен подписать официальный руководитель предприятия.

Заявление на отпуск генерального директора обязательно должен подписать официальный руководитель предприятия.

Как правильно оформить приказ о выдаче денег под отчет руководителю — читайте далее.

К преимуществам такого способа выдачи подотчета относится минимальный документооборот компании:

- Для произведения выплаты наличными, предприятию потребуется снять средства с расчетного счета, подписав перед этим у руководителя соответствующий чек, получит средства в банке, оформить кассовый приходный ордер с внесением записи в кассовую книгу. Для пополнения карты с привязкой к специальному счету достаточно оформить обычное платежное поручение, а если карта привязана к общему расчетному счету, оформления платежки не потребуется.

- Для того, чтобы получить наличные сотрудник пишет заявление о выдаче суммы под отчет на определенный срок, а руководитель визирует документ. При использовании карты необходимость в заявлении отпадает.

- Не требуется и заполнение расходного кассового ордера, как это предусмотрено при операциях с наличными.

- В отличие от отчета по наличным средствам, работник может использовать карту повторно, в соответствии с установленными подотчетными тратами, при этом, отчет может быть составлен по факту всех понесенных в процессе исполнения должностных обязанностей затрат.

Условия и способы выдачи

Законом предусмотрена возможность использования зарплатной карты для перечисления подотчета сотруднику предприятия. В рамках своих полномочий, работник может снимать средства наличными, оплачивать услуги, товары безналичным способом, осуществлять валютные операции, разрешенные на территории РФ.

Средства под отчет выдаются сотруднику одним из указанных способов:

| Выдача наличными в кассе | Средства для расчета с сотрудником идут с расчетного счета, либо выплачиваются из наличности, полученной при реализации товаров и услуг организации. |

| Карта корпоративная |

|

| Карта зарплатная | Средства для оплаты командировки или подотчетного расхода могут поступать на зарплатную карточку сотрудника. Возможность совершения подобных расчетов должна быть отражена в утвержденной учетной политике организации. |

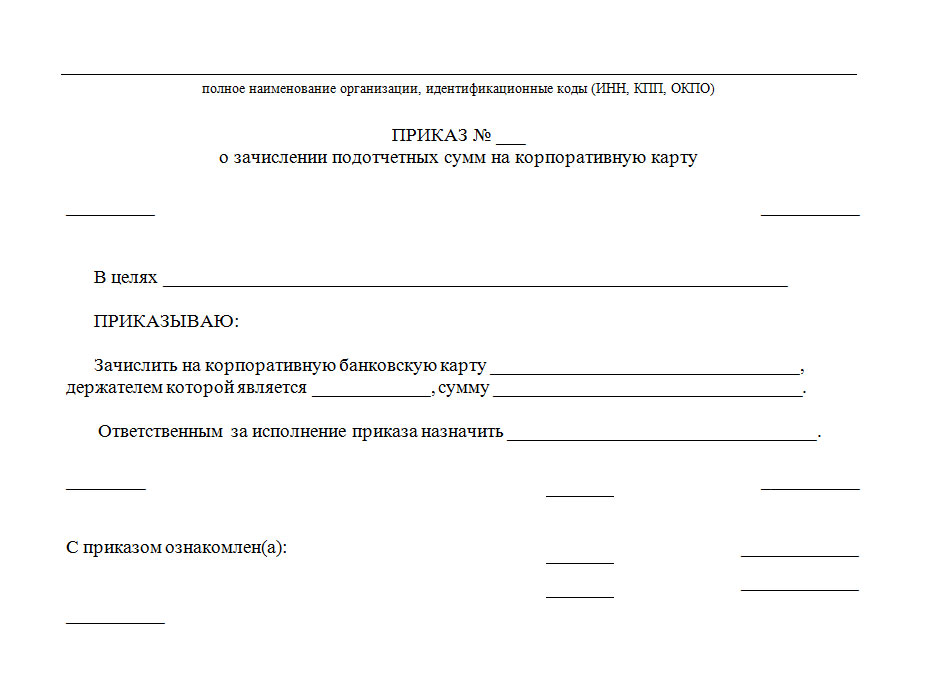

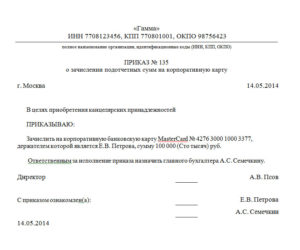

Образец приказа о зачислении подотчетных сумм на корпоративную карту

Правильно оформить приказ поможет образец документа на фирменном бланке организации, с указанием основных ее реквизитов. Приказу присваивается номер, ставится дата и место подписания документа.

В качестве обоснования для зачисления отражают целевое назначение средств, поступающих на карточку.

В тексте приказа о зачислении подотчетных сумм на корпоративную карточку должна быть указана точная сумма для зачисления и реквизиты самой карты. Приказом назначается ответственный за его исполнение бухгалтер предприятия.

Скачать пример заполненного приказа о зачислении подотчетных сумм на корпоративную карту

Скачать приказ о зачислении подотчетных сумм на корпоративную карту

Документ подписывается руководителем предприятия, с указанием должности и расшифровки. Ниже ставят подписи ответственные лица организации, подтверждая факт ознакомления.

Что указывать в назначении

Правильно оформленное платежное поручение в поле назначения платежа должно содержать емкую и лаконичную формулировку, подтверждающую ее целевое использование под отчет, а не в качестве оплаты труда.

Наличие четкого обоснования позволит избежать проблем при налоговых проверках, а также облегчит последующий поиск изданных предприятием документов.

В качестве примера, формулировка может выглядеть следующим образом «Выдача под отчет на приобретение ___________ по заявлению № ___ от ______ (дата)».

Частые ошибки

К наиболее распространенным ошибкам при проведении расчетов, относят следующие:

- нарушен порядок оформления документа;

- не соблюдены требования нормативов относительно данной операции.

Следующие меры позволят избежать недоразумений и ошибок при оформлении выдачи под отчет по пластиковой карточке и возврату:

- определение способа учета выдачи карточек и их возврат;

- определение порядка документального оформления (требование составления заявления по каждому случаю выдачи, изданию работодателем внутреннего приказа);

- принятие мер по защите карточки от нецелевого использования посторонними, защита информации о пин-коде;

- утвердить порядок действий сотрудника в случае утери карточки.

Сам по себе факт владения картой компании не означает получение средств от предприятия на расходы. Сотрудник признается подотчетным лицом только после того, как использует денежные средства, имеющиеся на карточном счете.

В отношении налоговых органов, отсутствует требование сообщить информацию об эмиссии корпоративной карточки т.к. в фискальный орган предоставляются сведения только по открытым банковским счетам организации.

Так как карта не относится к самостоятельному виду расчета и требует привязки к определенному счету. Если для выпуска карты не требуется открытия отдельного счета компании, налоговые структуры о факте получения карты компанией не информируются.

Порядок регулирования вопросов использования карточки несколькими подотчетными физическими лицами требует прояснения ситуации с защитой средств на карте от несанкционированного использования посторонними.

Как правило, при выпуске именной карты, ответственным за расходованием средств с нее признается руководитель, на имя которого она была выпущена. Несмотря на тот, что корпоративная карта именная, ее владельцем руководитель организации не считается.

В то же время, руководитель предприятия несет полную ответственность в части соблюдения кассовой дисциплины при выполнении взаиморасчетов с подотчетным сотрудником. Наделение полномочиями относительно использования карты и управления расходом средств по ней должно быть зафиксировано во внутренней документации предприятия.

Надлежащее исполнение расходных операций и оформление отчетности по ним связано с формированием соответствующих авансовых отчетов. При выявлении перерасхода средств по авансовому отчету, сотруднику перечисляются на карту необходимые средства, а в бланке отчета указываются сведения по расходному ордеру, ставшему основанием для возврата части перерасходованных средств.

Оформление формы приказа о поощрении работника должно проводиться под контролем бухгалтера, ответственного за кадровый учет.

Оформление формы приказа о поощрении работника должно проводиться под контролем бухгалтера, ответственного за кадровый учет.

В этой статье указано, как составляется уведомление о возможности отказа от работы в выходной день.

Куда подается сообщение о создании обособленного подразделения — поясняют по этой ссылке.