В процессе работы любой компании наступает такой момент, когда требуется провести списание основных средств, но данная процедура должна проводиться правильно и в полном соответствии с требованиями действующего законодательство.

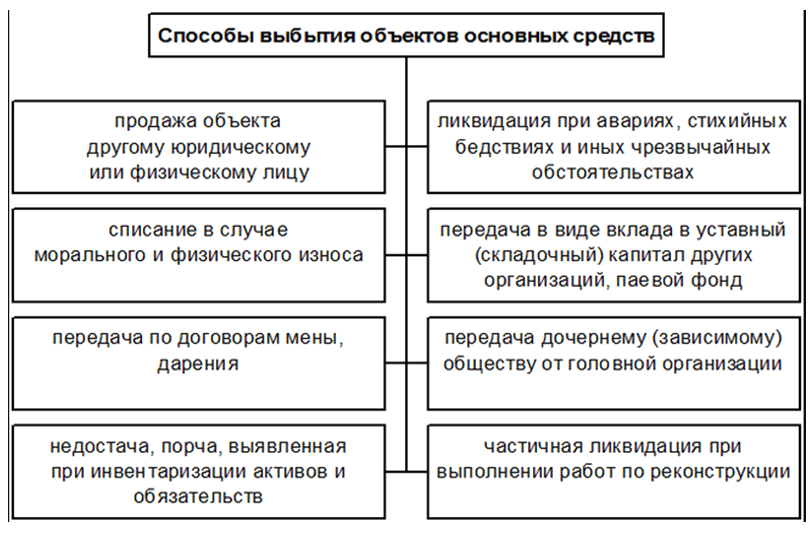

Существуют самые разные причины, по которым может потребоваться списание основных средств: имущество может прийти в негодность, может быть разрушено по причине каких-либо стихийных бедствий или даже просто морально устареть, вследствие чего его нужно будет заменить новое.

Именно поэтому любой организации нужно заранее разобраться в том, как правильно списывать основные средства в 2020 году.

- Основные причины

- Оформление списания основных средств

- Документальное сопровождение

- Полезные замечания об этапах

- Особенности проводки

- Комиссия и акт

- Правила составления приказа

- Принятие объекта

- Подробная инструкция

- Как отразить в 1С

- Прочие оговорки

- Процесс амортизации

- Дефектная ведомость

- Служебная записка

- Определение стоимости и переоценка

- Износ и непригодность

- Заключение процесса

Основные причины

С баланса компании могут списываться здания, транспортные средства, различное оборудование и другое имущество, которое непосредственно относится к основным средствам, если оно приходит в негодность по причине всевозможных аварий, физического износа, стихийных бедствий или, к примеру, нарушения нормальных условий эксплуатации.

В некоторых случаях компания просто принимает решение заменить устаревшее оборудование новым для того, чтобы улучшить производительность своей деятельности и обеспечить себе дополнительную прибыль, в то время как старое просто списывается.

Имущество, которое относится к категории основных средств, лучше всего списывать в том случае, когда его восстановление не представляется возможным или же нецелесообразно с экономической точки зрения.

Оформление списания основных средств

Проведение процедуры списания основных средств предусматривается только в определенных ситуациях, но вне зависимости от причины должен соблюдаться определенный порядок. Перемещение любых видов имущества между несколькими структурами организации не относится к выбытию и не предусматривает возможность списания средств. Точно так же не происходит списания и при завершении использования какого-либо имущества по причине необходимости проведения монтажных мероприятий или реконструкции.

Если же стоимость объекта полностью выбывает или указанное имущество не может служить гарантией прибыли для своего владельца, то в таком случае нужно внести соответствующие изменения в определенной части бухгалтерского учета, и данное событие должно отражаться в составе доходов-расходов компании.

Ориентируясь на дебет счета 91, нужно будет указать, что из баланса предприятия выбывает остаточная стоимость указанного имущества, а также записать все остальные процедуры, которые обуславливаются данным списанием. При этом стоит отметить тот факт, что по кредиту должна также учитываться сумма износа и возможная прибыль от реализации данной собственности или же передачи ее в аренду другим лицам.

Для правильного списания должен открываться не только счет 01, но также и дополнительный субсчет, который сразу же будет выполнять конкретную задачу. В счете 99 должны перечисляться все расходы предприятия.

Документальное сопровождение

В процессе списания имущества могут оформляться следующие документы:

| Акт ОС-1 | Составляется для любых ОС, за исключением капитальных конструкций. |

| ОС-1а | Для любых недвижимых сооружений и зданий. |

| ОС-1б | Если требуется групповая передача имущества. |

Также могут понадобиться бланки, оформленные по формам ОС 4, 4а и другим. Таким образом, нужно будет подготовить пакет документов, подтверждающих списание основных средств, а также указывающих на наличие аргументов, связанных с отсутствием возможности использования этого имущества в будущем.

Полезные замечания об этапах

Для того, чтобы провести списание в полном соответствии с требованиями действующего Налогового кодекса и не столкнуться ни с какими трудностями, стоит заранее рассмотреть особенности каждого этапа.

Особенности проводки

Особенности проводки будут непосредственно зависеть от того, по какой именно причине компания решила списать свои основные средства.

В случае списания основных средств по причине их полного износа нужно провести следующие операции:

- списание изначальной стоимости;

- списание амортизации;

- списание с амортизированного ОС.

В случае списания при обнаружении недостачи нужно будет указать:

- отражение его изначальной стоимости;

- отражение проведенной амортизации;

- списание с амортизированной стоимости пропавших основных средств;

- списание общей суммы недостачи на долг виновного лица (если оно было установлено);

- списание общей суммы недостачи в список остальных расходов (если виновное лицо не было установлено).

При возникновении чрезвычайных ситуаций, приведших к уничтожению основных средств компании, нужно будет провести следующие операции:

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

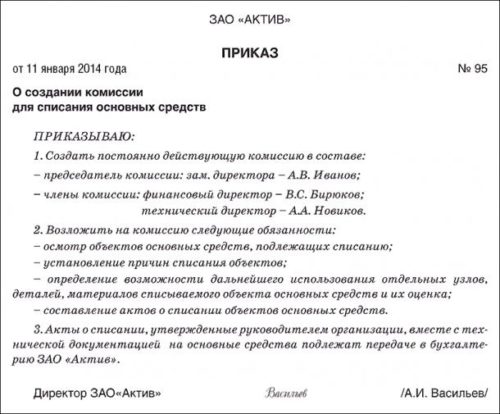

Комиссия и акт

Для проведения любых запланированных мероприятий нужно будет собрать комиссию для выполнения поставленных задач. Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Комиссия должна будет выполнить следующие действия:

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

В конечном итоге оформляется специализированное заключение, форма которого не устанавливается действующим законодательством, а значит, должна разрабатываться лично силами уполномоченных сотрудников предприятия с указанием всех необходимых реквизитов.

Правила составления приказа

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

Обязательно должны определяться все компоненты, которые в дальнейшем будут использоваться как отдельные элементы в предпринимательской деятельности организации.

Если же специалисты подтвердили непригодность эксплуатируемого объекта, руководство в обязательном порядке должно будет вынести отдельный приказ, в соответствии с которым уполномоченные лица смогут ликвидировать основные средства с правильным оформлением необходимой документации.

Принятие объекта

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Активы стоимостью менее 40000 рублей могут отражаться как материально-производственные запасы, то есть отражать их можно на счете 10, а стоимость сразу же списать в виде текущих расходов. Точно таким же правилом можно будет руководствоваться и в налоговом учете.

Отдельный свод правил предусматривается для тех видов недвижимости, для которых требуется обязательная государственная регистрация. Если постройка уже была возведена, и компания уже сделала свои капитальные вложения в него, данный объект должен перечисляться к числу основных средств вне зависимости от того, была ли проведена его регистрация в государственных органах.

Подробная инструкция

В соответствии с действующими правилами для начала должен издаваться приказ руководителя о формировании комиссии, которая должна будет проверить определенные объекты имущества компании и определить, требуется ли его ликвидация и дальнейшее списание.

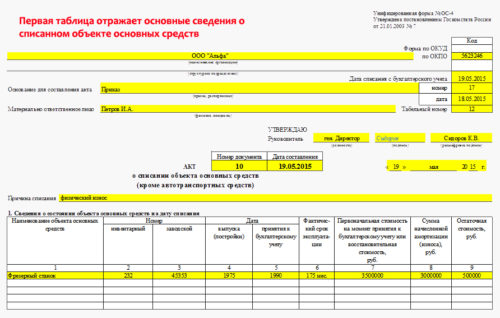

После проведения данной проверки комиссией оформляется акт на списание указанного объекта основных средств, который должен быть утвержден руководителем компании. Основываясь на выписанном акте, в инвентарной карточке делается специализированная отметка о выбытии указанного имущества, а помимо этого, соответствующие записи также делаются и в том документе, который открывается по месту расположения этого имущества.

По выбывшим объектам инвентарные карточки хранятся на протяжении срока, который устанавливается руководителем компании в соответствии с правилами организации архивных дел, но срок их хранения должен составлять как минимум пять лет.

Стоимость услуг бухгалтера по сдаче отчетности определяется индивидуально, исходя из количества бухгалтерских документов и специфики деятельности организации.

Стоимость услуг бухгалтера по сдаче отчетности определяется индивидуально, исходя из количества бухгалтерских документов и специфики деятельности организации.

Скачать образец штатного расписания на год можно здесь.

Как отразить в 1С

При списании объекта основных средств в 1С 8.2 и 8.3 нужно будет провести несколько основных процедур:

- начислить амортизацию, зарегистрированную за последний месяц эксплуатации оборудования;

- списать изначальную стоимость этого имущества на счет 01.09;

- списать общую сумму амортизации, которая была начислена за период эксплуатации (также списывается на счет 01.09);

- списать разницу, которая образовалась между изначальной ценой имущества и рассчитанной амортизацией на счет 91.02).

Для всех этих целей создается специализированный документ «Списание ОС». Достаточно просто создать новый документ и указать причину списания, после чего выбрать компанию, счет списания и соответствующую статью расходов, которая должна указываться в соответствии с установленными правилами.

Помимо этого, нужно будет также указать соответствующую информацию в разделе «Месторасположение основных средств», указав в нем то подразделение,к которому относится списываемое имущество после его принятия к учету. Если данный реквизит будет оставлен незаполненным или же данные будут указаны некорректно, программа просто выдаст ошибку и документ не будет проведен.

Прочие оговорки

Помимо указанных особенностей, существует также еще несколько важных нюансов, которые нужно учитывать в процессе списания основных средств.

Процесс амортизации

Амортизация проводится с того момента, как производственные активы были поставлены на учет данной организации, до полного погашения стоимости или же в случае списания основных средств в связи с его чрезмерным износом. Любые проводки, которые делаются по амортизационным отчислениям, осуществляются по счету 02, при этом в кредите по пассивным и балансовым счетам полностью отражается общая сумма начислений на указанный объект.

По дебиту списание амортизационной суммы осуществляется только в случае списания внеоборотных активов, при этом сама процедура может проводиться следующими методами:

- линейным;

- списание по сроку;

- по уменьшаемому остатку»

- пропорционально соотношению объема производства товарной продукции.

Выбор методов остается за предприятием, и при этом должен отражаться в учетной политике. Учитывая выбранную схему, которая определяется на основании информации об инвентарных объектах фонда, данная сумма проводится по кредиту 02.

Подобные расходы могут привести к росту себестоимости имущества определенных подразделений, которые занимаются эксплуатацией основного средства.

Торговые компании все начисления по амортизации включают в издержки.

Дефектная ведомость

В процессе оформления дефектной ведомости нужно указать в ней следующие сведения:

- обоснование того, по какой причине данная процедура является целесообразной с экономической точки зрения;

- источник информации в пределах компании для проведения анализа того, по какой причине произошел износ основных средств;

- документ, в котором указывается решение эксперта.

В данной ведомости указывается информация, подтверждающая факт отсутствия возможности дальнейшей эксплуатации основных средств, что привело к необходимости их списания.

Служебная записка

Оформление служебной записки должно осуществляться в соответствии с некоторыми рекомендациями:

- в правой части указывается ФИО и должность адресата;

- обязательно нужно указать название документа;

- проставляется дата и регистрационный номер записки;

- отражается конкретный предмет этого документа;

- описание ситуации;

- подпись уполномоченного лица.

Служебная записка при списании основных средств требуется только в том случае, если данный объект перетерпел износ или же его материально-техническая база считается устарелой.

Определение стоимости и переоценка

Изначальная стоимость объекта представляет собой общую сумму средств, необходимых для покупки, производства или сооружения данного имущества. При этом стоит отметить тот факт, что данный параметр не включает в себя НДС, а также не включает в себя общехозяйственные расходы за исключением той ситуации, когда подобные затраты относятся не ко всей компании, а только к этому конкретному имуществу.

Проведение переоценки же относится к правам, а не обязанностям организации, то есть компания при желании может просто отказаться от этой процедуры.

Если же было принято данное решение, то в таком случае переоценка основных средств должна осуществляться в соответствии с их состоянием на 31 декабря, и проводить процедуру нужно будет каждый год. Переоценка осуществляется относительно всех основных средств, которые относятся к одной категории.

Результат уценки отражается на счете 91, в то время как дооценка имущества зачисляется в перечень добавочного капитала и отражается по кредиту счета 83.

Износ и непригодность

В соответствии с действующими правилами стоимость любого объекта основных средств должна обязательно списываться с бухгалтерского учета, если это имущество перетерпело износ и пришло в непригодность.

Для того, чтобы учитывать такие объекты по счету 01, лучше всего открыть отдельный субсчет «Выбытие основных средств», дебет которого должен включать в себя общую цену выбывающего объекта, в то время как в кредит записывается общая сумма сформировавшейся амортизации. Остаточная стоимость данного объекта списывается по кредиту счета 01, а также в дебет счета 91 и субсчет 91-2.

То имущество, которое осталось после проведения списания непригодного оборудования, приходуется организацией в соответствии с рыночной стоимостью к моменту списания, после чего соответствующая сумма переводится на финансовые результаты.

Заключение процесса

Как говорилось выше, для определения невозможности использования основных средств нужно будет сформировать комиссию, состав которой включает в себя следующих уполномоченных лиц:

- председатель;

- заместитель руководителя или главный инженер;

- главный бухгалтер или назначенный заместитель;

- начальники соответствующего подразделения;

- лица, несущие ответственность за сохранность этого имущества;

- другие лица, которые будут назначены директором.

Комиссия должна провести детальный анализ основного средства на основании информации из данных технического паспорта, поэтажного плана и другой документации. По итогам работы комиссии оформляется заключение на отдельном документе или в виде специального акта на списание основных средств.

Документы для возврата подоходного налога за обучение сдаются в налоговый орган по прописке налогоплательщика.

Документы для возврата подоходного налога за обучение сдаются в налоговый орган по прописке налогоплательщика.

Нужно ли предоставлять в налоговую сообщение об открытии расчетного счета в 2020 году — разберемся в этом материале.

По какой формуле рассчитывается внутренняя норма доходности — узнаете здесь.