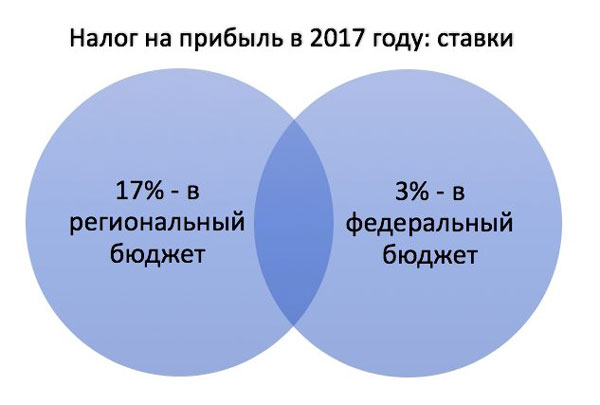

Начиная с 2020 года, начинают действовать новые ставки по налогу на прибыль, вследствие чего уже 3% будет отправляться в федеральный бюджет, в то время как в региональном будет оставаться уже 17%.

Начиная с января-марта, перечисление в бюджет авансовых платежей будет осуществляться в тех же суммах, которые оплачивались в четвертом квартале 2020 года. Несмотря на то, что эти авансовые платежи рассчитывались по предыдущим ставкам, проводить их пересчет не нужно, и это было подтверждено представителями Министерства финансов.

Но это только одна из особенностей, которые нужно учитывать, когда рассчитывается ставка налога на прибыль в 2020 году.

Новые формы и изменения

Несмотря на изменения в долях распределения налогов отдельные категории компаний могут получить возможность оплаты налогов по сокращенной ставке.

Также был принят новый классификатор, который начал действовать с 1 января 2020 года и в соответствии с ним все компании определяют амортизационные группы, а также определенные сроки амортизации для основных средств.

За счет введения нового ОКОФ нужно не только использовать новые коды, но еще и вносить изменения в амортизационные группы для определенных основных средств, что в свою очередь, приведет к изменениям срока полезного использования. При этом компаниям не нужно проводить пересчет нормы амортизации, даже если их основное средство после обновления законодательства теперь относится к другой амортизационной группе.

Также была принята новая форма декларации, в которой были добавлены новые листы. Эти листы обязательны к исполнению только в процессе проведения тех или иных операций, и в частности, лист 08 оформляется при проведении сделок с взаимосвязанными контрагентами, в то время как 09 нужно заполнять, если налогоплательщик имеет статус контролирующего лица иностранных организаций.

Перечень признаков налогоплательщика дополняется новым кодом 6, предназначенным для резидентов территорий, которые указываются как регионы с опережающим социально-экономическим развитием.

Отдельное внимание стоит уделить новым правилам, по которым формируется резерв сомнительной задолженности. Теперь такой подразумевается любая задолженность, которая не была погашена в установленные сроки, и при этом не имеет обеспечения банковскими гарантиями, залогом или же поручительством. При этом, если компания имеет какие-либо долги перед своими контрагентами, то в таком случае в качестве сомнительной задолженности будет подразумеваться только разница между имеющимися обязательствами.

Также перетерпели изменения те критерии, по которым признается задолженность отечественных компанией контролируемой, и проценты по которой, соответственно, подлежат нормированию для налогообложения. По причине этого общее количество ситуаций, при которых те или иные долги могут признаваться контролируемыми, значительно расширяется.

Начиная с 2020 года, расчет суммы контролируемых долгов должен рассчитываться в соответствии с совокупностью всех обязательств плательщика, имеющих аналогичные признаки.

Помимо всего прочего, с 2020 года начинает действовать закон, регулирующий независимую оценку квалификации сотрудников. С целью мотивации работодателей на оценку, уполномоченные законодатели решили внести изменения в нормы, установленные статьей 264 Налогового кодекса. В конечном итоге расходы, необходимые для проведения независимой оценки, будут учитываться в виде затрат в процессе расчета налога на прибыль.

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

Возможные отличия

Существует достаточно большое количество различных особенностей, которые были внесены новым законодательством и которые привели к изменениям ранее принятых норм расчета налоговых выплат.

Особенности для ИП с работниками и без

Для частных предпринимателей расчет ставки зависит от того, какой именно ими используется режим налогообложения. При общей системе данный налог представляет собой НДФЛ, имеющий ставку 13%.

На самом деле общий налог представляет собой невыгодный вариант для частных предпринимателей, но если ИП в процессе регистрации не указывает свое желание перейти на специальную систему, данный режим применяется к нему автоматически. Помимо НДФЛ, предпринимателю нужно будет выплачивать налог на добавленную стоимость, на имущество, а также страховые взносы и ряд других платежей.

При использовании патентной и упрощенной систем или ЕНВД оплата налога на прибыль по-прежнему не предусматривается, и в частности, такое же правило распространяется и на случаи совмещения. Точно так же от налога на прибыль освобождаются и те предприниматели, которые решили совместить в своей работе несколько режимов.

Требования для юр. лиц

Для юридических лиц, помимо стандартной налоговой ставки в размере 20% также предусматривается несколько льготных, таких как:

- доход, полученный в виде дивидендов от отечественных или зарубежных компаний, облагается налогом 13%;

- доход, полученный за счет реализации ценных бумаг, выпущенных ранее 2007 года, облагается налогом 9%;

- доход, полученный за счет реализации ценных бумаг, выпущенных позднее 2007 года, облагается налогом 15%;

- доход, полученный за счет общеобразовательных или же медицинских мероприятий, не облагается налогом.

Полный перечень налоговых ставок указан в пункте 1 статьи 284 Налогового кодекса. При этом в процессе расчета налогов будет учитываться разница, полученная между доходом компании и ее затратами, которые были необходимы для получения данной прибыли. Получая прибыль, бухгалтер компании должен проводить расчеты и отражать все операции соответствующими проводками.

Статья 284. Налоговые ставки

Какова ставка налога на прибыль в 2020 году в Федеральный бюджет

Ставка налога на прибыль в 2020 году является точно такой же, как и в прошлом, то есть составляет 20%. В преимущественном большинстве случаев устанавливается именно такая ставка, потому что доход, который получается от основных видов деятельности компании, будет облагаться именно этой ставкой. К примеру, доходы от реализации имущества, предоставления услуг или же проведения каких-либо работ.

Налог на доход должен оплачиваться сразу в два бюджета – региональный и федеральный, но при этом распределение между ними также перетерпело определенные изменения. Таким образом, теперь уже 3% отправляется в федеральный бюджет, в то время как региональный бюджет от налогов получает 17% вместо предыдущих 18%. Такое распределение на данный момент было установлено на срок до 2020 года.

Операторы нового морского месторождения, а также владельцы определенных категорий лицензий используют к налоговой базе, которая формируется при добыче углеводородных ресурсов, стандартную ставку 20%, но при этом все перечисленные ими деньги отправляются в федеральный бюджет. В то же время суммы налога, которые оплачиваются компаниями, ведущими свою деятельность в Севастополе или Крыму, информация о которых присутствует в ЕГРЮЛ, зачисляется исключительно в бюджеты данных субъектов в полном объеме.

Декларация по налогу на прибыль от 2020 года заполняется на основании законов и положений.

Декларация по налогу на прибыль от 2020 года заполняется на основании законов и положений.

Таблицу всех льгот по налогу на прибыль вы найдете в этой статье.

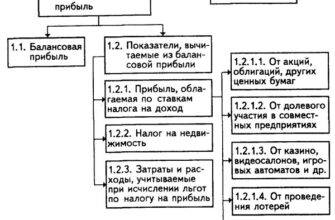

Сама по себе налогооблагаемая прибыль представляет собой разницу между прибылью, которая облагается налогами, полученными на протяжении налогового или отчетного периода, а также затратами, которые сокращают налоговую прибыль, понесенными на протяжении налогового или отчетного периода. Компаниями сумма налога рассчитывается самостоятельно.

При этом стоит отметить тот факт, что была также сокращена и минимальная ставка налога, который перечисляется в местный бюджет. Таким образом, если раньше региональные власти имели право сокращать налог, выплачиваемый в местный бюджет, до 13.5%, то теперь в связи с сокращением максимально возможного порога было принято решение сократить и минимальный порог, в связи с чем теперь он составляет 12.5%.

Иные варианты по закону

Существует несколько льготных категорий доходов, которые имеют ставку налогообложения не стандартные 20%, а другие:

| Тип прибыли | Налог, выплачиваемый в федеральный бюджет (в процентах) | Налог, выплачиваемый в местный бюджет (в процентах) |

| Основная прибыль | 3 | 17 |

| Прибыль, полученная в виде процентов по муниципальным или государственным облигациям, которые были выпущены ранее 20.01.97 | 0 | 0 |

| Прибыль, полученная в виде процентов по государственным облигациям, оформленным для валютного займа 1999 года, которые были выпущены в процессе обновления внутреннего валютного займа третьей серии | 0 | 0 |

| Прибыль, полученная за счет муниципальных ценных бумаг, которые были выпущены до 2007 года, и при этом имеют срок менее трех лет | 9 | 0 |

| Прибыль, полученная за счет облигаций с ипотечным покрытием, которые были выпущены до 2007 года | 9 | 0 |

| Прибыль, полученная в виде процентов по различным государственным ценным бумагам тех государств, которые являются участниками Союзных государств, а также муниципальным и государственным бумагам России | 15 | 0 |

| Прибыль, полученная в виде процентов по государственным ценным бумагам, которые были получены взамен на государственные бескупонные облигации, а также тем, которые размещены за рубежом | 15 | 0 |

| Прибыль, полученная в виде процентов по облигациям с ипотечным покрытием, которые были выпущены после 01.01.07 | 15 | 0 |

| Прибыль учредителей доверительного управления, полученная за счет покупки ипотечных сертификатов участия, оформленных после 01.01.07 | 15 | 0 |

| Прибыль, полученная в виде дивидендов отечественных компаний от участия в других, если ее доля составляет там не менее 50%, а период владения долей составляет не менее одного года. | 0 | 0 |

| Прибыль, полученная за счет ценных бумаг отечественных компаний, права на которые имеются на счетах депо зарубежных компаний | 30 | 0 |

| Прибыль, полученная за счет передачи в субаренду или аренду воздушных и морских транспортных средств, а также тех контейнеров, которые используются в процессе проведения международных транспортировок | 10 | 0 |

Прибыль, полученная:

|

20 | 0 |

Доход, полученный:

|

0 | 0 |

| Доход, полученный компаниями, являющимися участниками местных инвестиционных проектов | 0 | 10 |

| Доход, полученный компаниями, являющимися участниками местных инвестиционных проектов, не включенных в государственный реестр | 0 | До 10 |

| Доход иностранных компаний, находящихся под контролем | 20 | 0 |

| Доход компаний, которые входят в свободную экономическую зону | 0 | До 12.5 |

| Доход компаний, являющихся резидентами тех территорий, за которым закреплен статус опережающего социально-экономического развития | 0 | До 5 с момента получения прибыли и более 10 на протяжении следующих пяти лет |

| Доход компаний, которые являются участниками особой экономической зоны в Магаданской области | 0 | До 12.5 |

Авансовые платежи по налогу на прибыль должны уплачиваться с дохода и уменьшать будущую базу для начисления.

Авансовые платежи по налогу на прибыль должны уплачиваться с дохода и уменьшать будущую базу для начисления.

Как вам посчитать амортизационную премию в налоговом учете — поясним далее.

В чем различия между объектами налогообложения по налогу на прибыль — мы расскажем тут.