В некоторых компаниях по сегодняшний день практикуется выдача сотрудникам так называемой «13 зарплаты» — дополнительной премии, начисляемой по результатам календарного года.

Действующее законодательство включает в себя определенный ряд норм и требований, в соответствии с которыми регулируется порядок начисления и выплаты указанной суммы.

Особенно важно правильно понимать, как правильно рассчитывается и начисляется 13 зарплата в 2019 году, и как законодательством регулируются подобные выплаты.

Определение понятия

В соответствии с бухгалтерской документацией 13 зарплата представляет собой материальную помощь или же трудовую премию от той компании, которая является работодателем гражданина. Решение о начислении указанной выплаты может принять исключительно уполномоченный руководитель, а сумма помощи будет непосредственно зависеть от материальных возможностей данной организации.

Если по тем или иным причинам указанная компенсация выплачена не будет, работнику рассчитывать на нее уже не приходится.

О том, что такое 13 зарплата, сегодня знает практически каждый государственный работник. Несмотря на то, что данная выплата не относится к категории обязательных, преимущественное большинство специалистов ожидают ее получения, но только в конце декабря, когда руководство компании занимается подведением результатов отчетного года, можно понять, имеет ли организация возможность начисления данной премии.

Именно по этой причине выплата указанной суммы сопровождается отдельной ведомостью перед новогодними праздниками, и зачастую начисляется она только при наличии неиспользованного фонда по зарплате.

Регламентируется ли по закону

Трудовое законодательство не включает в себя каких-либо данных о том, каким образом должны перечисляться указанные выплаты, и в частности, это касается процедуры начисления 13 зарплаты.

Но при этом в статье 191 Трудового кодекса говорится о том, что трудовые заслуги сотрудников компании могут поощряться одним из следующих способов:

- выдача сертификата или почетной грамоты;

- объявление благодарности;

- вручение денежной премии;

- вручение ценного подарка.

При этом стоит отметить тот факт, что права частных предпринимателей и юридических лиц не ограничиваются указанными пунктами, и по желанию можно использовать в своей деятельности также и другие варианты поощрения.

Кому положена

Поощрения, которые выплачиваются по результатам годовой деятельности компании, являются достаточно обыденной практикой в крупных компаниях, но для корректного начисления 13 зарплаты нужно иметь правильно работающий отдел кадров, а также корректно оформлять всю необходимую документацию. В таком случае, даже если 13 зарплата для компании является нововведением, вряд ли это вызовет какие-либо трудности в ее работе.

Перечень лиц, которые получают данную премию, выбирается исключительно работодателем. Так как сама по себе она является поощрением, надеяться на ее получение могут исключительно те лица, которые на протяжении года регулярно показывали отличные результаты и вели свою деятельность в соответствии с нормами трудовой дисциплины.

Помимо этого, на получение этой премии могут рассчитывать будущие мамы, которые перед уходом в декрет успели выполнить все соответствующие регламенты в соответствии с внутренними актами, а если же в них отсутствуют подобные пункты, то, опять же, решение о выдаче 13 зарплаты будет принимать руководитель самостоятельно.

Количество отработанного времени для получения 13 зарплаты непосредственно зависит от того, какая конкретно система используется предприятием, и в данном случае может быть несколько вариантов:

- если используются фиксируемые выплаты, вознаграждение будет выплачиваться только определенным работникам;

- если устанавливается премия в определенном размере от годового оклада, работник должен будет отработать год для получения данного поощрения;

- если в работе компании использует положение о произведении расчета средней зарплаты по результатам календарного года, то в таком случае сотрудники, которые протрудились не полный год, имеют право на поощрение, размер которого будет соответствовать отработанному промежутку времени;

- если во внутренней документации или в оформленном коллективном договоре указывается информация о премировании, то в таком случае зарплата будет выдаваться и тому работнику, который оформил данное заявление по своему желанию.

В декрете

Премиальные вознаграждения могут выплачивать сотрудницам, которые оформляют себе отпуск в связи с беременностью и родами, но делается это только при условии того, что ей заранее были выполнены все соответствующие пункты внутренних актов, которые предоставляют возможность получения премии по результатам календарного года. Если же данный факт не был подробно прописан в документации, то в таком случае принять окончательное решение должен будет работодатель.

Каждый работник компании должен заранее ознакомляться с документацией, которая информирует о порядке оформления премий. Именно в этой документации указывается то, каким именно образом осуществляется расчет 13 зарплаты на том или ином предприятии, и по каким причинам ее могут сократить.

При увольнении или сокращении

В соответствии с нормами, указанными в статье 129 Трудового кодекса, если работник компании в соответствии с трудовым или коллективным договором должен получать премиальные выплаты по результатам года, и при этом он полностью отработал текущий цикл, то в таком случае ему должны начислить указанную сумму.

Даже выплата указанной премии в процессе увольнения в связи с сокращением штата будет осуществляться таким же образом, за исключением тех ситуаций, когда в трудовом соглашении указываются какие-либо другие требования. К примеру, в соглашении может указываться условие, в соответствии с которым уволившимся сотрудникам начисление премии не осуществляется.

Образец срочного трудового договор с генеральным директором можно найти тут.

Расчет суммы

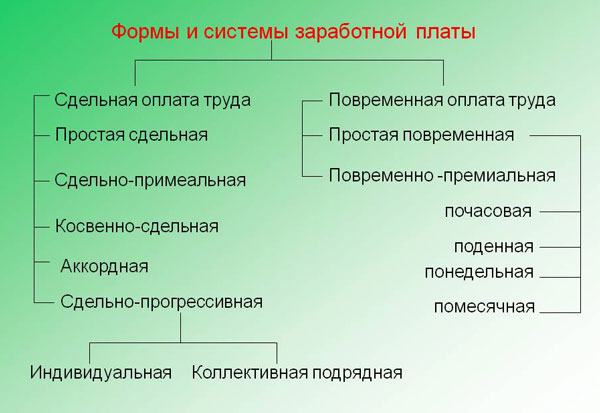

Сумма тринадцатой зарплаты может устанавливаться одним из следующих способов:

| Выплата фиксированной денежной суммы | В преимущественном большинстве случаев использование такого способа осуществляется в том случае, если поощряется только ограниченное количество сотрудников. |

| Расчет премиальной выплаты в соответствии со стажем и среднегодовой прибылью сотрудника | Данный способ является достаточно трудоемким и требует особенного подхода, так как в основном для того, чтобы рассчитать сумму премии каждому отдельному сотруднику используется информация о прибыли его подразделения за календарный год, а также количестве сотрудников отдела и доли каждого из них в общем объеме прибыли.

Таким образом, в конечном итоге формируется две сумму: премия, начисленная по результатам общей прибыли, а также сумма, начисленная за отработанный стаж, и их произведение должно нужно поделить пополам. |

| Выплата в соответствии с должностным окладом | Данный способ сегодня является наиболее распространенным, и в данном случае материальное вознаграждение может измеряться 1-2 окладами или же определенным процентом от годовой суммы прибыли. |

Порядок начисления 13 зарплаты

В преимущественном большинстве случаев процедура распределения премиальных выплат осуществляется следующим образом:

- Сотрудники финансового отдела предоставляют руководителю компании отчет с указанием того, что в компании на конец года остаются свободные средства.

- Основываясь на полученной информации, директор должен принять решение о том, как использовать полученные средства, и в частности, он может вынести решение о премировании своих работников, вследствие чего в соответствии с суммой имеющихся средств он может выплатить премии всем сотрудникам или же отдельным лицам, которые внесли самый большой вклад в работу компании на протяжении текущего года.

- После этого вместе с руководителем финансового отдела принимается решение касательно того, какой лучше всего использовать способ расчета, учитывая имеющуюся финансовую ситуацию.

- Оформляется приказ руководителя, в котором указывается полный перечень работников, которым выдается поощрение с указанием конкретного размера вознаграждения (документ в обязательном порядке должен заверяться директором компании).

- Отдел бухгалтерии занимается переводом указанных в приказе премиальных выплат на зарплатные счета сотрудников или же лично предоставляет им указанные средства, а параллельно указанные выплаты регистрируются в оформляемой бухгалтерской документации в виде премиального начисления или материальной поддержки.

При этом не стоит забывать о том, что точно так же, как и стандартная зарплата, такая премия облагается налогом на доходы физических лиц, в связи с чем работник получает на 13% меньше той суммы, которая указана в нормативной документации.

Сроки выплаты премии

Как уже упоминалось, процедура начисления 13 зарплаты всецело регулируется внутренней документацией предприятия, и руководитель компании имеет право самостоятельно определиться с тем, какие суммы выплат могут быть перечислены работникам, в каком случае допускается оформление этого поощрения, и в какие сроки должны перечисляться положенные суммы. Именно по этой причине, если сотрудник рассчитывает на получение указанной премии и хочет понять, в какие сроки ему могут начислить данное поощрение, ему стоит внимательно ознакомиться с соответствующими нормативными документами в своей компании.

Отдельного рассмотрения требует начисление 13 зарплаты в том случае, если увольнение осуществляется по обоюдному соглашению сторон, когда в самом договоре о прекращении трудовой деятельности могут рассматриваться определенные нюансы передачи средств. В частности, они могут регламентировать точные сроки оформления премии или ее сумму, на которую будут согласны обе стороны контракта.

Налогообложение

Необходимость удержания налогов с тринадцатой зарплаты будет непосредственно зависеть от того, по какой причине данная премиальная выплата была начислена сотруднику, и из какого источника осуществлялось ее начисление.

В процессе расчета налога на прибыль сумма 13 зарплаты берется в учет перечня затрат, если одновременно соблюдается два условия – поощрение начисляется в соответствии с положениями внутренней документации компании, и при этом положено только за какие-либо трудовые достижения того или иного сотрудника.

Источник выплаты в данном случае не имеет никакого значения в расходах премиальной суммы по итогам отчетного года, если такое положение указано в локальной нормативной документации, а также в составленных договорах, и выплачивать эту премию работодатель может только по собственному желанию.

НДФЛ удерживается с любых выплат сотрудникам компании вне зависимости от того, из какого источника они осуществляются. Поощрение по результатам отчетного года учитывается в налоговой базе по НДФЛ того периода, в котором осуществлялось начисление данной выплаты, в то время как удержание налога осуществляется в процессе фактической передачи данной суммы средств.

Помимо этого, из тринадцатой зарплаты могут удерживаться суммы, которые будут перечисляться на выплату страховых взносов от всевозможных профессиональных заболеваний или несчастных случаев в компании. Таким образом, данная выплата подпадает под те же налоги, которые характерны для всех ежемесячных видов прибыли.

Образец представления на премирование бухгалтера смотрите тут.

Выгодно ли брать отпуск в мае 2019-го — читайте тут.