Специалистами бухгалтерии используются различные методы, позволяющие осуществлять контроль за первичными бухгалтерскими документами. Тем не менее, временами все равно могут возникать всевозможные неточности и ошибки при отражении определенных данных, которые требуют исправления.

Под бухгалтерскими ошибками понимают неправильное отражение определенных данных относительно хоздеятельности компании либо же полное их отсутствие. Совсем исключить вероятность появления ошибок нельзя, но можно своевременно их обнаружить и принять меры для устранения последствий.

Исправление всех обнаруженных неточностей является одной из неотъемлемых обязанностей работников бухгалтерии. Благодаря вовремя принятым мерам можно избежать значительных финансовых потерь.

Что это за документ и его назначение

Бухгалтерская справка об ошибке представляет собой значимый первичный документ универсального назначения, которым констатируется само наличие ошибки, а также вносятся требуемые изменения в учет.

Его назначение следующее:

- исправлять опущенные в процессе оформления стандартных учетных операций ошибок;

- проводить операции, которые предполагают распределение начисленных сумм в ручном режиме;

- оформлять проводки, для которых не предусмотрено типовых форм учетных документов.

Чаще всего необходимость в подобном документе возникает именно из-за обнаруженных учетных неточностей или ошибок. Благодаря универсальности справки она может быть задействована для исправлений данных как в текущем, так и уже завершившемся отчетном периодах.

Все корректировки, которые имеют отношение к текущему периоду, находят отражение в операциях по допроведению сумм или же в сторнирующих, за счет чего сохраняется достоверность общих оборотов по счетам за период.

Классификация неверных сведений

Бухгалтерские ошибки бывают следующих видов:

| Счетные дефекты | Неверные сведения, появление которых обусловлено допущенными при вычислительных операциях ошибками либо некорректным занесением/переносом данных в регистрах. |

| Ошибки, образовавшиеся в результате того, что первичная документация была не вовремя зафиксирована | В большинстве случаев их наличие спровоцировано отсутствием слаженности в работе различных департаментов компании. Нередко случается, что попросту не соблюдаются сроки подачи документов в бухгалтерию. Также возможны задержки по вине контрагентов, однако в таком случае факт их неотражения в бухотчетности не будет причисляться к категории ошибок. |

| Недочеты, обусловленные неправильным применением норм законодательства | Подобного рода ошибки возникают из-за того, что ответственные лица нарушают правила ведения документов и раскрытия в них предусмотренной нормативно-правовыми актами информации. |

Помимо этого, недочеты могут быть вызваны тем, что в бухгалтерию предоставили неточные, неполные или недостоверные данные. Подобного рода ошибки часто являются непреднамеренными, однако бывают также случаи, в которых прослеживается злой умысел.

Компании таким образом могут пытаться скрыть некие факты неправомерных действий со своей стороны. В частности, чтобы скрыть факт хищения сырья целенаправленно завышают объем подлежащего списанию материала, а различного рода финансовые махинации могут скрываться за счет простого непредставления приходно-кассовых ордеров и невнесением в отчетность факта поступления в кассу наличности.

Структура и содержание бухгалтерской справки об ошибке

Установленная форма бухгалтерской справки разработана исключительно для госорганов и учреждения, что касается остальных налогоплательщиков, уплачивающих взносы в ФСС и другие фонды, то для них данный документ не имеет строго вида.

Тем не менее, при его составлении должны непременно соблюдаться все требования, предъявляемые к первичной документации, в частности, в плане наличия обязательных реквизитов:

- название субъекта, который занимается оформлением справки;

- наименование самого документа и дата, когда он был составлен;

- содержание выполняемой операции;

- имеющие отношение к данной операции показатели количественного и суммового характера;

- подписи и расшифровка ответственных лиц с указанием занимаемых ими должностей.

Суть выполняемой операции может быть отражена в виде текста или заполненной таблицы. В связи с тем, что бухгалтерская справка об ошибке причисляется к официально разрешенным первичным документам, целесообразно после самостоятельной разработки формы произвести ее утверждение в учетной политике.

Составляемая справка в своей основной части, которая посвящена непосредственно исправлениям, должна непременно содержать следующую информацию:

- допущенные ошибки и их суть;

- номера и даты оформления документов, имеющиеся отношение к исправлениям;

- основания для внесения исправлений и принятые по корректировкам решения;

- требуемые расчеты с разделением их по периодам, к которым причисляются рассчитанные суммы, если это важно для бухучета и налогового расчета.

Необходимые для составления справки расчеты включать в нее не обязательно, однако их следует приложить к данному документу. Непременным условием является отражение проводок, которые относятся как к бухучету, так и к налоговому. Для налогового учета данная справка выступит в качестве документального обоснования принятия расходов к учету.

Учетные регистры бухгалтерского учета используются не только для регистрации, но и для накопления, систематизации данных, полученных из первичной документации.

Учетные регистры бухгалтерского учета используются не только для регистрации, но и для накопления, систематизации данных, полученных из первичной документации.

Какие изменения произошли при начислении оплаты больничного листа в 2020 году — узнайте здесь.

Приоритетность исправлений

Согласно правилам приоритет отдается тем ошибкам, которые имеют существенный характер, то есть тем, которые самостоятельно либо в совокупности с прочими недочетами за один и тот же период могут оказать влияние не решения экономического характера лиц, являющихся адресатамибухгалтерской отчетности компании. Безусловно, это в первую очередь собственники бизнеса, его участники и акционеры.

Предприятие самостоятельно определяет, насколько существенной является ошибка, ориентируясь на такие критерии, как ее величина, а также характер статей отчетности. Руководствоваться при этом следует ПБУ от 2010 года, касающимся исправления ошибок в бухучете и отчетности.

В том случае, когда речь идет об ошибке в налоговой базе, за основу берется 54-я статья НК РФ. Правила таковы, что недочеты прошлых лет подлежат пересчету за тот период, когда они были совершены. Если же достоверно установить не представляется возможным, когда была совершена ошибка, то то налоговая база пересчитывается за период, когда произошло обнаружение ошибки.

Статья 54. Общие вопросы исчисления налоговой базы

Пример и образец документа

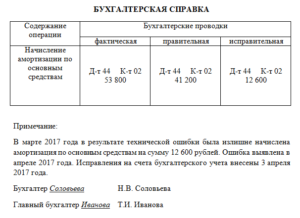

Наиболее часто бухгалтерскую справку приходится составлять в связи с обнаружением ошибки, исправление которой требует доначисления или сторнирования определенной суммы. Пример подобного документа будет рассмотрен ниже.

Некое предприятие Z осуществляло выплату своей сотруднице Шараповой М.Ю. пособия по уходу за ребенком до достижения им полуторагодовалого возраста. Выплаты должны были производиться до 25 декабря 2020 года, но бухгалтер данную дату пропустил и произвел начисление пособия за полный декабрь, а также за январь 2020 года. Средства поступили сотруднице на банковскую карточку.

Ошибка была обнаружена в феврале. С Шараповой было достигнуто добровольное соглашение о том, что она самостоятельно вернет средства в кассу предприятия в размере 6400 рублей. Бухгалтером компании Z была составлена бухгалтерская справка об ошибке с прикреплением к ней суммы, которая была неправильно начислена.

На основании данной справке в бухучете Z была выполнена следующая проводка:

- дебет 69 субсчет, касающийся расчетов с ФСС по взносам на случай временной нетрудоспособности и материнства;

- кредит 70 — 6400 руб. — сторнирована сумма в размере излишне начисленных средств пособия по уходу за ребенком за декабрь 2020 года и январь 2020 года;

- в бухучете была сделана такая запись в день внесения Шараповой средств в кассу;

- дебет 50 Кредит 70 — 6400 руб. — внесена сумма, которая была ошибочно выдана сверх полагающегося пособия.

Образец бухгалтерской справки об ошибки начинается с шапки, в которой указывается наименование предприятия с формой собственности, его адрес, номер налогоплательщика, а также дата оформления документа.

Далее идет собственно название (бухгалтерская справка), а ниже указывается суть допущенной ошибки и обстоятельства. Прописывается проводка, которая должна быть отражена в бухгалтерском учете.

В конце прописывается имя ответственного за составление справки лица и ставится его подпись.

В случае с предприятием Z также целесообразно отразить сумму, которая была излишне начислена, в расчете по форме 4 ФСС, поскольку начисление и сторнирование суммы произошло в различных отчетных периодах.

Критерии отнесения организаций к субъектам малого предприятия в 2020 году перечислены в этой статье.

Образец заполнения личной карты работника можно посмотреть здесь.