Компании и предприятия могут иметь обособленные подразделения, которые могут быть открыты в разных регионах страны. Анализируя деятельность организации, ее руководители могут принять решение о закрытие того или иного подразделения.

Действующее законодательство регулирует не только правила открытия, но и закрытия обособленных подразделений. Данная процедура должна быть осуществлена в соответствии со всеми законодательными требованиями.

А как закрыть обособленное подразделение, и какие действия нужно предпринять?

В учётах фондов

Действующее правовое регулирование гласит, что любое предприятие, которое решило закрыть свое обособленное подразделение, должно уведомить об этом ПФР и ФСС. При этом законодательство также предусматривает конкретные сроки для осуществления указанного действия. В частности, предприятие обязано уведомить о закрытии обособленного подразделения в течение месяца с момента его ликвидации.

С этой целью необходимо составить письменной уведомление. Законодательство не предусматривает форму данного оповещения, и оно может быть составлено в произвольном стиле.

На практике бывают случаи, когда обособленные подразделения имеют отдельный баланс и выплачивают работника зарплат самостоятельно, делая взносы в ПФР и ФСС. При закрытии подобного подразделения необходимо предъявить также определенный перечень документов.

В частности, потребуется предъявление:

- нотариально заверенной копии приказа о закрытии обособленного подразделения;

- заявление о том, что подразделение было снято с учета в регионе;

- доверенность, если уведомление предъявляет представитель компании.

Законодательство также предусматривает определенные сроки для рассмотрения уведомлений. В частности, ПФР рассматривает его в течение 5 дней, а ФСС – 14 дней с момента его предъявления. После этого заявителю по почте отправляется ответ о снятии с учета обособленного подразделения.

Стандартные этапы

Чтобы закрыть обособленное подразделение, необходимо пройти определенную процедуру. Ниже приведены основные этапы данного процесса.

Заполнение формы сообщения

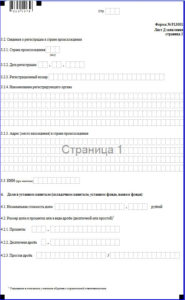

Кроме соответствующих фондов сообщение о закрытии обособленного подразделения необходимо отправить также в ФНС. Если для фондов форма уведомления законодательством не предусмотрена, то для налоговой службы утвержден бланк сообщения. Это – форма С-09-3-2, которая применяется с целью оповещения ФНС о закрытии обособленного подразделения.

Данный документ предъявляется головным офисом предприятия по месту его регистрации. Он может быть подписан как руководителем компании, так и другим лицом, имеющим соответствующую доверенность.

Форма может быть напечатана на компьютере или заполнена от руки. Но в последнем случае ее нужно заполнять черной ручкой печатными буквами. При этом одна ячейка предназначена только для одного символа. Ошибки или исправления не допускаются.

Форма также может быть предъявлена в электронном виде. В этом случае на ней должна присутствовать электронная подпись уполномоченного лица.

Номера страниц формы должны быть указано в четырехзначном формате. При этом в одном бланке можно указать сразу несколько обособленных подразделений, которые должны закрыться: количество страниц равняется числу закрывающихся обособленных подразделений.

Количество закрываемых подразделений должно быть указано на первой странице.

Особенности документов устава

На практике бывают случаи, когда данные об обособленном подразделении внесены в устав предприятия. В подобной ситуации процедура его закрытия имеет ряд особенностей. В частности, в первую очередь необходимо внести соответствующие изменения в устав компании и пройти процедуру его регистрации в ЕГРЮЛ.

Кроме необходимых для закрытия обособленного подразделения документов также необходимо составить заявление на регистрацию изменений в учредительных документах. Данное заявление должно быть предъявлено в налоговую службу. А его форма утверждена действующим законодательством (бланк номер Р13001).

Скачать образец формы Р11001

Необходимо помнить о том, что в заявлении данные обособленного подразделения должны быть указаны правильно, именно так, как они внесены в устав предприятия, иначе налоговая служба на зарегистрирует указанные изменения.

Кроме данного документа в налоговую службу также должны быть предъявлены:

- сообщение по утвержденной форме о закрытии обособленного подразделения;

- решение уполномоченного органа (например, общего собрания акционеров) о закрытии подразделения и о внесении соответствующих изменений в устав компании;

- устав предприятия, который был подготовлен в новой редакции со всеми изменениями;

- квитанция об оплате государственной пошлины.

Только при предъявлении вышеуказанных документов налоговая служба примет решение о внесении соответствующих изменений в устав компании и о закрытии обособленного подразделения. Если были допущены ошибки, заявитель получит отказ. После их исправления, можно снова предъявить заявление.

Порядок прекращения деятельности

Чтобы открыть обособленное подразделение, необходимо наличие соответствующего решения уполномоченного органа предприятия. Подобный документ также должен быть принят при его закрытии.

Необходимо помнить о том, что процесс закрытия обособленного подразделения значительно отличается от процедуры ликвидации компании. Это в первую очередь обусловлено тем, что обособленное подразделение не наделено правоспособностью предприятия. В этом случае не создается ликвидационная комиссия. У обособленного подразделения не имеется также ликвидационного баланса.

При закрытии обособленного подразделения необходимо помнить о том, что необходимо уведомить работников об увольнении или об изменении места работы. При этом сделать это нужно в соответствии с требованиями трудового законодательства. В частности, Трудовой кодекс РФ гласит, что уведомить сотрудников об изменении условий их труда или о расторжении трудового соглашения необходимо не позднее, чем за 2 месяца до предполагаемых изменений.

После принятия соответствующего решения необходимо направить уведомление в фонды, а также в налоговую службу. Действующее правовое регулирование гласит, что предприятие обязано направить уведомление в налоговую службу по установленной форме в течение 3 дней с момента принятия решения о закрытии обособленного подразделения.

При этом отправка подобного уведомления является обязательной. Без него закрытие подразделения невозможно осуществить.

Также необходимо помнить о том, что датой закрытия обособленного подразделения считается день принятия соответствующего решения уполномоченного органа (например, общего собрания участников ООО).

Сведения по форме КНД 1150045 заполняются в соответствии с учетной политикой организации.

Сведения по форме КНД 1150045 заполняются в соответствии с учетной политикой организации.

Образец приказа об утверждении новой должностной инструкции мы покажем в этой статье.

Взносы, налоги и увольнения

Те обособленные подразделения, которые самостоятельно выплачивают зарплату своим сотрудникам и имеют отдельный расчетный счет, должны уплачивать взносы во внебюджетные фонды по месту осуществления деятельности.

Соответственно, до закрытия данного подразделения необходимо сперва сдать отчетность в данные фонды. В частности, в ФСС необходимо сдать форму 4ФСС, а также заплатить начисленные, но еще не уплаченные полностью взносы в течение 15 дней.

Для ПФР разработана иная форма отчета: РСВ-1 ПФР. Она должна быть составлена за период от начала текущего года до момента прекращения деятельности обособленного подразделения.

Если обособленное подразделение не имело отдельного баланса и не осуществляло выплату заработных плат, то в этом случае предприятие сдает отчетность в фонды согласно общим правилам.

Некоторые особенности предусмотрены и в налоговом законодательстве. В частности, действующее правовое регулирование гласит, что компания должна представить в налоговую службу по месту осуществления деятельности своего подразделения декларацию о его доходах, а также отчет за последний отчетный промежуток времени.

Декларация должна быть заполнена в соответствии с общими правилами, но на титульном листе нужно указать КПП, который был присвоен обособленному подразделению. При этом необходимо помнить о том, что законодательство предусматривает определенные меры ответственности за несоблюдение вышеуказанных требований. В частности, на субъекта предпринимательства может быть наложен штраф в размере до 5000 рублей.

Чтобы расчет налогов (в том числе и ЕНВД) был осуществлен правильно, необходимо предъявить в ФНС уведомление по утвержденной форме. Многие предприятия ведут учет налогов с помощью программы 1С 8.3. При этом если обособленное подразделение самостоятельно не осуществляло налоговые отчисления, то уведомление может быть составлено в произвольной форме.

Некоторые особенности имеет также увольнение сотрудников подразделения. В частности, если подразделение находится в другом городе, то сотрудников можно уволить по причине его ликвидации. А если оно находится в том же городе, что и главный офис компании, то увольнение осуществляется по причине сокращения штата.

Уведомление о расторжении трудового соглашения необходимо отправить в сроки, указанные действующим трудовым законодательством. Также необходимо полностью рассчитать сотрудников, заплатив им не только сумму заработной платы, но и выходного пособия и компенсации за отпуск.

Бланк сообщения в налоговую о прекращении деятельности подразделения по форме C-09-3-2:

Подробная инструкция

Ниже приведена пошаговая инструкция закрытия обособленного подразделения компании.

В частности, чтобы закрыть его необходимо:

- Принять соответствующее решение уполномоченного органа предприятия о закрытии обособленного подразделения.

- Внести изменения в устав компании при необходимости.

- Собрать весь пакет необходимых документов.

- Предъявить заявление и нужные бумаги в налоговый орган по месту нахождения подразделения.

- Уведомить сотрудников о расторжении заключенных с ними трудовых соглашений.

- Уведомить ПФР и ФСС.

Как закрыть обособленное подразделение при налоговой проверке

На практике очень часто бывают случаи, когда налоговая служба назначает выездную проверку именно в то время, когда планируется закрытие обособленного подразделения. Именно поэтому многих интересует вопрос о том, можно ли закрыть подразделение предприятия в том случае, когда назначена проверка.

На самом деле предприятие может приступить к данной процедуре только после окончания проверки.

Если обособленное подразделение фактически прекратило свое деятельность до окончания проверки, то регистрация данного факта может быть осуществлена не ранее окончания налоговой проверки.

После окончания выездной проверки составляется соответствующая справка. Документ, в котором указываются предмет и результаты проверки. Он составляется в последний день осуществления проверочных действий.

Важно знать о том, что после составления указанной справки, налоговая должна снять обособленное подразделения с учета.

Многие задаются вопросом о том, возможно ли проведение выездной налоговой проверки в подразделении предприятия. Действующее законодательство гласит, что если компания имеет несколько обособленных подразделений, которые не являются филиалами или представительствами, то в этом случае выездная проверка не может быть проведена.

В этом случае деятельность обособленного подразделения налоговая инспекция проверяет при проведении общей проверки в компании.

Из вышеуказанного можно сделать вывод о том, что действующее законодательство тщательно регулирует порядок и правила закрытия обособленного подразделения. При этом выезжать в другой город для осуществления указанных действий не требуется, а сама процедура закрытия подразделения в 2020 году довольно легкая и быстрая.

Образец заявления на налоговый вычет на детей оформляется после уплаты основной суммы налога.

Образец заявления на налоговый вычет на детей оформляется после уплаты основной суммы налога.

Как оформить заявление на отпуск без сохранения заработной платы — расскажем далее.

Как оформить накладную на внутреннее перемещение ОС — читайте тут.