Платить налоги с личных доходов обязаны все российские граждане, вне зависимости от их размеров и от кого получены. Однако, в случае индивидуального предпринимательства возникают некоторые вопросы относительно НДФЛ. Если частные бизнесмены платят налоги с прибыли от своей экономической деятельности, надо ли им перечислять в бюджет еще и подоходный налог?

Многие знают, что НДФЛ платится всеми: работодателями, наемными специалистами, физическими лицами, извлекающими доход от сторонних источников. Тем не менее, в отдельных ситуациях для частного предпринимательство законодатель сделал исключение.

Зачастую предпринимателей интересует, в каких случаях нужно платить НДФЛ за себя, в каких нет и можно ли получать по нему вычеты? Узнать ответы на данные вопросы будет не лишним еще на начальном этапе ведения бизнеса во избежание неприятных сюрпризов в будущем. Не менее важно иметь представление о том, как производить платежи за наемный персонал, обязательно ли это делать индивидуальному предпринимателю.

Главные замечания

Нормативная база

Важно помнить, что законодательство постоянно корректируется: одни нормы перестают действовать, другие вводятся, меняются формы отчетности и правила их составления.

Плательщикам подоходного налога в 2020 году следует руководствоваться следующими нормативно-правовыми актами:

- глава 23 Налогового кодекса РФ;

- приказ ФНС России № ММВ-7-3/611@ от 17.11.2010 года, утвердивший форму справки 2-НДФЛ;

- приказы ФНС России об утверждении формы декларации 3-НДФЛ № ММВ-7-11/450@ от 24.12.2014 года, от 25.11.2015 года и от 10.10.2016 года.

Должен ли

Индивидуальный предприниматель может вести экономическую деятельность один или с наемными сотрудниками. В связи с этим и возникает вопрос, надо ли ему уплачивать НДФЛ.

Для ответа необходимо рассмотреть обе ситуации:

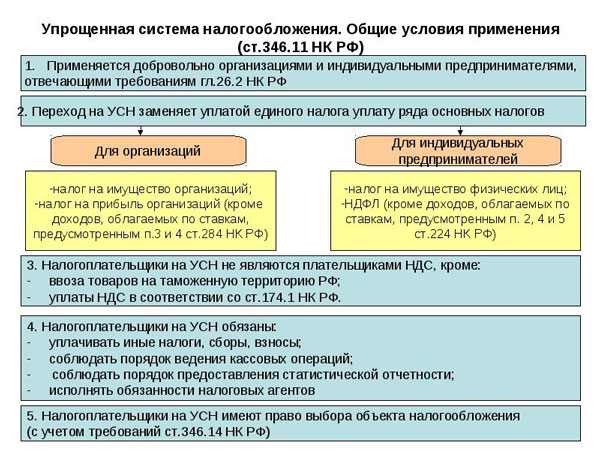

| Случай № 1 – ИП работает один, без работников, применяя УСН | В такой ситуации он освобождается от НДФЛ, поскольку налог как бы включен в единый платеж с прибыли по упрощенке, ежегодно перечисляемый в бюджет. При этом от обязательных взносов на ОМС и ОПС освобождения нет. Кроме того, если доход превысит 300 тысяч рублей, ИП должен дополнительно заплатить 1% с превышающей суммы. |

| Случай № 2 – у ИП работают наемные специалисты, им применяется упрощенная система налогообложения | Принимая на работу персонал, ИП берет на себя определенные обязанности, среди которых расчет и перечисление в бюджет НДФЛ с выплаченного каждому сотруднику заработка. Его размер составляет 13% от осуществленных выплат. При расчете важно учитывать вычеты, на которые имеют право работники. |

Помимо НДФЛ на всех сотрудников необходимо рассчитывать и перечислять в ИФНС и ФСС обязательные взносы.

Важно знать! Если за себя ИП может осуществлять фиксированный платеж раз в год, то за наемный персонал делать это необходимо каждый месяц. Данное правило действует и для уплаты НДФЛ.

Когда и с каких доходов платят

При переходе на упрощенную систему налогообложения ИП освобождается от подоходного налога. Однако, в отдельных ситуациях его платить все же надо.

От НДФЛ освобождаются только предпринимательские доходы от видов деятельности, указанных при регистрации. В случае получения выгоды от определенной сделки, доход подлежит обложению НДФЛ. К примеру, ИП продал собственный автомобиль.

Так же, как и все физические лица, индивидуальные предприниматели имеют право на уменьшение налоговой базы по НДФЛ за счет вычетов, кроме профессиональных вычетов.

Предпринимателям, применяющим УСН с 6% выплата НДФЛ (13%) абсолютно не выгодна. Поэтому при добавлении нового вида экономической деятельности, им лучше сразу вносить изменения в ЕГРИП. В противном случае налоговая служба может запросить уплату с нее 13% НДФЛ вместо 6%, полагающиеся по УСН.

Если предприниматель, работающий по УСН, получил доход, облагаемый по ставке отличной от стандартных 13%, ему также подлежит исчислить и уплатить налог на доходы физических лиц.

В отношении ИП как физического лица НДФЛ облагаются следующие доходы:

- от реализации личного имущества (13%);

- с призов, выигрышей, используемых в предпринимательской деятельности в рекламных целях (35%, НДФЛ взимается с суммы, превышающей 4 тысячи рублей);

- с процентов по банковским вкладам (30%);

- с дивидендов, получаемых от участия в отечественных предприятиях (9%);

- с материальной выгоды при пользовании кредитами.

Особенности НДФЛ для ИП на УСН

Для исчисления НДФЛ предусмотрены различные ставки в зависимости от вида полученного дохода: 9, 13, 30 и 35 процентов. Резидентам РФ надо платить налог по ставке 13%, иностранным гражданам – 30%. Применять вычеты можно только к доходам, облагаемым по стандартной ставке – 13%.

Индивидуальные предприниматели исчисляют суммы НДФЛ в том же порядке, что и простые граждане. Налоговым периодом является календарный год. Согласно статье 78 НК РФ в случае, если общая сумма налога на конец года оказалась меньше авансов, остаток нужно засчитывать в предстоящий платеж.

Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

Базой налога является полученная ИП прибыль за вычетом:

- материальных затрат;

- затрат на зарплату наемных работников;

- амортизационных отчислений;

- прочих затрат.

Для отчета перед налоговой инспекцией о полученной прибыли ИП подается декларация. Крайний срок ее представления – 30 апреля года, следующего за отчетным периодом (ст. 229 НК РФ). Дополнительно предприниматели обязаны сдавать форму 4-НДФЛ, в которой отражается предполагаемый доход. ИП рассчитывает плановую прибыль на будущий год и представляет о ней отчёт.

В случае превышения затрат над доходом, подоходный налог будет нулевым. В этом случае в качестве отчета сдается нулевая справка. Если выходит отрицательная сумма (убыток), право на перенесение сумм налога на будущий период у ИП не возникает.

Прочие формальности

Ни на одном специальном режиме налогообложения, включая УСН, не предусмотрен НДФЛ с индивидуальных предпринимателей. Подоходный налог не нужно выплачивать за себя ИП, работающим ни на системе ЕСХН, ни на патенте, ни на ЕНВД.

Однако, в отличие от специальных режимов, общая система налогообложения обязывает уплачивать бизнесменов НДФЛ. Основная процентная ставка для них – 13%. Однако, по некоторым доходам она может варьироваться от 9 до 35 процентов.

Если у ИП все же возникает ситуация, когда выплата НДФЛ обязательна, исчислять и переводить в налоговую инспекцию его нужно вовремя. Иначе предприниматель получит штраф.

Декларацию по НДФЛ можно сдавать в ИФНС лично, почтовым отправлением, электронным способом или через представителя с нотариальной доверенностью.

Дополняющие моменты

Как рассчитать сумму

Расчет налога с доходов наемных сотрудников-резидентов РФ производится по формуле:

(Заработок – суммы, не подлежащие налогообложению, вычеты) * 13%

НДФЛ с заработка иностранных граждан в штате ИП рассчитывается следующим образом:

Заработная плата * 13%

Полученная сумма налога должна округляться до полных рублей (без копеек). В случае наличия переплат можно осуществить их возврат, если не закончился текущий налоговый период. По окончании года плательщиком подается в налоговую службу заявление. В ИФНС рассматриваются данные справки 2-НДФЛ, в которой отражаются выплаченные суммы.

Когда ИП необходимо заплатить НДФЛ за себя, расчет необходимо производить по формуле:

Чистая прибыль * 13%

Если имеются доходы, облагаемые налогом по разным ставкам, то в ходе расчетов их нужно сгруппировать отдельно по видам, а затем суммировать.

Например:

(Чистая прибыль * 9%) + (Чистая прибыль * 13%)

Как стоит заполнять декларацию

Форма декларации 3-НДФЛ за 2020 год обновлена приказом ФНС № ММВ-7-11/552@ от 10.10.2016 года. Поэтому в 2020 году старый бланк уже не действует. В декларации предпринимателю необходимо заполнить титульную страницу и четыре листа: Р.1, Р.2, А и В. Образец заполнения можно скачать на сайте ФНС. Отчет сдается по итогам года.

Физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган форму декларации 3-НДФЛ за 2020 год по налогу на доходы физических лиц.

Физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган форму декларации 3-НДФЛ за 2020 год по налогу на доходы физических лиц.

Из нашей статьи вы узнаете, что нужно для заявления на возврат НДФЛ при покупке.

Заполняя декларацию 3-НДФЛ, необходимо опираться на следующие правила:

- налог указывает в полных рублях, стоимостные показатели – с копейками;

- при ручном способе заполнения все цифры и буквы прописываются четко и крупно;

- пустые ячейки заполняются прочерками;

- использовать актуальный бланк отчета (за соответствующий год).

По какой форме вернуть

Главным преимуществом ОСН для ИП является возможность возврата уплаченного НДФЛ. Работая по специальным режимам налогообложения такого права у предпринимателей нет, поскольку в таких случаях не предположено отчисление подоходного налога в бюджет.

Такая возможность предоставлена ИП в целях снижения налогового бремени малого бизнеса, не способного конкурировать с крупными предприятиями. Высокие суммы отчислений отбивают у бизнесменов желание вести собственное дело по закону.

В соответствии с действующим законодательством возвратить 13% уплаченного НДФЛ может любой индивидуальный предприниматель, работающий на общей системе налогообложения и не оформленный в качестве юридического лица. Фирма должна быть официально зарегистрирована в установленном законом порядке.

Возврат налога осуществляется в отношении документально подтвержденных расходов в случае их связи с основной экономической деятельностью предпринимателя. Иногда ИП не может официально подтвердить понесенные расходы. В таком случае сумма возврата исчисляется с общего дохода компании. Отчисления производятся по ставке 20%.

Чтобы вернуть подоходный налог предпринимателю необходимо обратиться в ИФНС с заявлением. Проверка и перечисление НДФЛ производится в срок до 3-х месяцев. Решение об осуществлении возврата или отказе в выплате представляется предпринимателю в письменной форме.

Если возврат одобрен налоговой службой, ИП подает заявление на перечисление денежных средств на свой счет. При отказе ИФНС обязательно должна указать его причину.

Часто задаваемые вопросы

| Является ли ИП налоговым агентом? | НДФЛ для ИП на УСН предусмотрен в отношении наемных сотрудников, с заработка которых он обязан его исчислять и уплачивать. Налоговый агент – это лицо, осуществляющее налоговые платежи за собственный персонал.

В его обязанности входит:

Следовательно, ИП с штатным персоналом в количестве даже одного человека является налоговым агентом, если выплачивает ему заработную плату и другие вознаграждения. С 2006 года НДФЛ облагаются и подарки. Одаряемый индивидуальным предпринимателем сотрудник обязан заплатить подоходный налог. Но фактически за него это осуществляет сам работодатель, хотя и за его счет. |

| Как осуществляются авансовые платежи? | Налоговый кодекс обязывает ИП в течение налогового периода уплачивать авансы (ст. 227). Делать это необходимо по уведомлениям налоговой инспекции. Следовательно, самостоятельно производить расчеты по авансовым платежам предпринимателю не надо. |

| Как быть ИП на УСН? |

|

| Есть ли право у ИП на имущественный вычет? | Наиболее частый вопрос относительно возврата НДФЛ для предпринимателей – можно ли вернуть его при покупке жилья? Согласно закону имущественным вычетом могут воспользоваться физические лица, осуществляющие отчисления НДФЛ. Из этого правила и нужно исходить индивидуальным предпринимателям. Если подоходный налог не платится в бюджет, то и возвращать при покупке квартиры, дома нечего. |

Утверждена форма заявления на подтверждение права на уменьшение НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

Утверждена форма заявления на подтверждение права на уменьшение НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

Что писать в строку адрес в 3-НДФЛ — узнайте тут.

С документами, прикладываемыми к декларации 3-НДФЛ, можно ознакомиться здесь.