Торговля представляет собой один из наиболее перспективных и прибыльных видов деятельности, в рамках которых происходит переход продукции различного рода от покупателя к продавцу. Для осуществления соответствующих операций организация или индивидуальный предприниматель должны иметь специальную лицензию.

После окончания каждого отчетного периода необходимо подавать уведомительную документацию о совершенных мероприятиях и их характере в контролирующие территориальные органы.

Для понимания особенностей продажи товаров при оптовой и розничной торговле необходимо ознакомиться с определением и функциями понятия, с порядком регулирования и налогообложения, с оформлением отчетности и так далее.

Определение и функции

Между участниками рынка существует две разновидности связей товарного характера: оптовая и розничная торговля. В первом случае торговля представляет собой деятельность, направленную на реализацию товаров или услуг тем лицам или организациям, которые планируют в дальнейшем перепродажу или использование в профессиональных целях.

Мероприятия, связанные с прямой оптовой реализацией, могут быть осуществлены самими производителями продукции без привлечения посредников со стороны.

Преимущества такого способа заключаются в следующем:

- производитель может в самостоятельном порядке ознакомиться с актуальными особенностями рынка и наладить связи с основными потребителями;

- совместно с потребителями может производиться анализ, направленный непосредственно на улучшение качества реализуемой продукции;

- прямая реализация может значительно ускорить цикл продаж – благодаря этому будет увеличена общая сумма дохода.

Ключевые технологические функции оптовых продаж заключаются в:

- концентрации продукции различных субъектов хозяйственной деятельности;

- хранении товаров и сортировке;

- формировании прибыльного ассортимента;

- размещении в регионах РФ с учетом потребностей покупателей.

С точки зрения организации оптовой торговли она может быть условно разделена на три разновидности:

- реализация производителей товаров;

- реализация организаций, выступающих в качестве посредников;

- реализация, проводимая агентами или брокерами.

Что касается торговли розничного типа, то она представляет собой совершенно другой вид деятельности, связанный с реализацией продукции или услуг конечным потребителям. Целью покупки является личное или домашнее использование, никак не связанное с деятельностью предпринимательского характера.

В рамках розничной торговли все материальные ресурсы переходят из области обращения в сферу индивидуального или личного потребления. Это говорит о том, что продукция становится конечной собственностью потребителя.

Стоит отметить, что розничная торговля предусматривает следующий перечень функций:

- исследование состава товарного рынка;

- определение показателей спроса и предложения на конкретную товарную типологию;

- поиск и отбор необходимой для потребителя продукции;

- сортировка ассортимента;

- оплата продукции, которая была ранее принята от поставщика;

- хранения и маркировка товаров;

- установка ценовой политики;

- оказание поставщикам и потребителям услуг транспортного, консультационного или рекламного характера.

Стоит отметить, что для организации торговой деятельности каждая заинтересованное предприятие или предприниматель должны предоставить в территориальное отделение Роспотребнадзора два экземпляра уведомления. Сделать это можно путем личного посещения или по почте.

Регулирование и налогообложение

ЕНВД представляет собой такой налоговый режим, в рамках которого для обложения налогом может учитываться не только сумма получаемого дохода, но также и временного или перспективного. На налоговые объекты сумма сбора начисляется в прямой зависимости от площади реализационной точки.

Для маленьких магазинов, которые осуществляют исключительно розничную торговлю, данный режим применяется в подавляющем большинстве случаев. Делается это и с учетом бюджетных интересов.

Что касается оптовой торговли, то применение к ней ЕНВД будет являться некорректным по отношению к другим плательщикам налога. Каждая территориальная налоговая инспекция достаточно кропотливо подходит к вопросу о том, чтобы плательщики по единой системе налогообложения не подменяли торговлю розничного плана оптовой.

Соглашение о розничной купле-продаже представляет собой публичный договор. Для его составления не требуется оформления письменной документации. В данном случае будет достаточно только товарного или кассового чека. В случаях, если покупатель запрашивает у продавца письменный договор, то это будет являться использованием товара в предпринимательских целях.

Вся это говорит о том, что плательщик ЕНВД, при заключении подобного соглашения с покупателем, может попасть под санкции со стороны представителей налоговой инспекции, которые заключаются в начислении дополнительного налогового сбора или штрафа.

Ключевой характеристикой, указывающей на разделение торговли оптового и розничного плана, является конечная цель использования покупателем приобретенной продукции. Даже несмотря на то, что продавец не обязан отслеживать характер дальнейшего использования товара, необходимо учитывать, что существует целый ряд товаров, который может использоваться покупателем в дальнейшей предпринимательской деятельности.

Сведения о продаже товаров организациями оптовой и розничной торговли содержаться в положениях статьи 246.26 действующего Налогового Кодекса РФ.

Кроме того, в данном нормативном акте приводится полный перечень товаров, продажа которых не попадает под характеристики розничной торговли, разрешенной на единой системе налогообложения:

- некоторая подакцизная продукция, включая легковые транспортные средства, мотоциклы с мощностью более 150 лошадиных сил и топливо;

- алкогольные напитки в точках общественного питания;

- специальный транспорт и прицепы;

- товары по образцам вне стационарной торговой точки – например, почтовые каталоги.

Заявление на налоговый вычет через работодателя сэкономит работнику время.

Заявление на налоговый вычет через работодателя сэкономит работнику время.Как правильно составить форму Т-60 — расскажем тут.

Если среди покупателей товара у организации присутствуют не только физические лица, то рекомендуется перейти на УСН. В данном случае будет значительно снижен риск получения перерасчета налоговых сборов по общей системе.

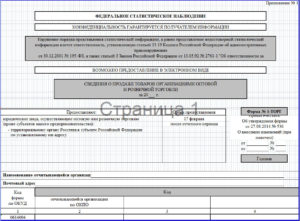

Кто обязан заполнять форму 1-Торг

Действующее законодательство устанавливает форму товарного отчета. Форма №1-ТОРГ применяется только в магазинах и прочих торговых точках неторговых организаций. Соответствующая документация включает в себя приходную и расходную часть. Сразу после заполнения адресной части происходит заполнение самого товарного отчета.

Прежде всего бухгалтерия предприятия или индивидуальный предприниматель должны позаботится о заполнении остатка на начало конкретного отчетного периода. Стоит отметить, что соответствующий показатель должен в обязательном порядке соответствовать остатку, актуальному на конец прошлого периода.

Учет продукции в рамках товарных отчетов осуществляется с применением тех же цен, что и при учете товаров на предприятии. Бухгалтер предприятия должен в самостоятельном порядке проверять товарную отчетность, поступающую в бухгалтерию, вместе с приложенной к ней первичной документацией. Проверка проводится по двум направлениям – формальному и арифметическому.

Скачать форму ТОРГ-1

Скачать заполненный образец формы ТОРГ-1

Важно особенно учитывать факт того, что срок формирования товарной отчетности составляет от 1 до 10 рабочих дней. Актуальные временные рамки в каждом конкретном случае определяются руководством организации. В случаях, если в процессе составления отчетности на предприятии проводится инвентаризация, то необходимо формирование двух дополнительных отчетов – до и после инвентаризации.

Соответствующая операция обладает собственной кодификацией по ОКУД (КОД 0309012). Если отчетная документация формируется с первое по десятое число месяца, а процедура инвентаризации осуществлялась в середине данного отрезка времени, то ответственный исполнитель должен составить отчеты с первое по пятое и с шестого по десятое число месяца.

Форма 1-ТОРГ предоставляется в контролирующие органы всеми юридическими лицами, которые занимаются розничной или оптовой торговлей независимо от формы собственности и количества обособленных подразделений. В качестве исключения могут быть выделены только субъекты малого предпринимательства.

Что касается организаций, занимающихся техническим обслуживанием автомобилей и прочих транспортных средств, а также ремонтом бытовой техники, то они не должны заниматься подготовкой соответствующей отчетности.

В адресной части документа прописывается полное наименование предприятия на основе информации, содержащейся в учредительной документации. После этого в скобках указывается краткое название. В строке с почтовым адресом четко прописывается наименование субъекта РФ, на территории которого находится организация, а также актуальный юридический адрес с почтовым индексом.

Что касается кодовой части, то в ней указываются сведения из государственного классификатора организаций. Данный документ должен в обязательном порядке содержать в себе все необходимые сведения. В противном случае контролирующие инстанции могут наложить на организацию определенный штраф.

Куда нужно подавать документ

Юридические лица указывают информацию в рассматриваемом документе по всем подразделениям, включая филиалы, кроме обособленных подразделений, располагающихся на территории других субъектов федерации. Обособленные отделения должны предоставлять сведения о продаже товаров организациями оптовой и розничной торговли в территориальные статистические органы по месту своего фактического расположения.

В тех случаях, если обособленные представительства не обладают полным перечнем информации для заполнения формы, то данные по каждому отделению заполняются в формате отдельного бланка представителями головного офиса. После оформления такой документации она направляется в конкретное обособленное подразделение для последующего предоставления по месту нахождения в установленные контролирующими инстанциями сроки.

Исходя их этого, головной офис должен в обязательном порядке подготовить отчетную документацию для последующего предоставления в ИФНС и статистические территориальные инспекции по месту регистрации юридического лица.

Как заполнять сведения о продаже товаров организациями оптовой и розничной торговли

Предприятия, занимающиеся оптовой торговлей и реализующие свою продукцию по комиссионным соглашениям, а также по поручениям или агентским договорам, должны отражать актуальные реализационные объемы товарной продукции в разделе отчета №1, в которую включается вся информация о продажах и запасах товаров по видам.

Если в оптовой торговле участвуют комиссионеры или сторонние агенты, то происходит заполнение только второго раздела по строкам 155-156 с отражением полной суммы вознаграждения. Вся кодификация указывается по ОКВЭД.

Организации, которые проводят торговые сделки в рамках реализации розничной продукции на основе поручительных соглашений или договоров с агентами должны в обязательном порядке полностью заполнить первые два раздела. Стоимость продукции, которая была реализована в пользу покупателя, отражается в разделе 1 в графах 9-10 и в разделе 2 в строках 157-162.

Что касается доверителей или принципалов, которые выступают в качестве непосредственных собственников продукции, то в рамках формы 1-ТОРГ выручка от их реализационной деятельности не отражается. Данное условие в полной мере обуславливается фактом того, что соответствующие данные вносятся в документ организацией, которая непосредственно осуществляет продажу продукции в пользу населения.

Заявление иностранной организации на возврат налогов необходимо оформлять в конце отчетного периода в НС по месту регистрации.

Заявление иностранной организации на возврат налогов необходимо оформлять в конце отчетного периода в НС по месту регистрации.

Как заполняются сведения по форме КНД 1150045 — расскажем далее.

Отсюда вы сможете подробнее узнать о заполнении заявления об уточнении платежа в ПФР.