Одним из обязательных условий осуществления деятельности, связанной с импортом товаров из стран ЕАЭС, является оформление заявления о ввозе товаров, а также уплате НДС. Правильность заполнения данного документа имеет огромную значимость и для импортеров, и для импортеров, так как это непосредственным образом влияет на размер их налоговых обязательств.

Налоговые органы государств, входящих в ЕАЭС, осуществляют обмен информацией относительно сумм непрямых налогов, которые были перечислены в госбюджеты. Нюансы этого обмена регулируются специальным Протоколом об информационном обмене, которым и устанавливается форма вышеобозначенного заявления.

Оформлением заявления занимается товароимпортер с целью подтверждения самого факта импорта и вычета у него НДС за ввоз. Экспортеру же это дает возможность применять нулевую ставку НДС.

- Главные нюансы

- Отсылка на законодательство

- Сервис ЕАЭС

- На что стоит опираться

- Особенности разделов для заявления о ввозе товаров и уплате косвенных налогов

- Построчные рекомендации

- Детальные оговорки

- Условия отметки в бумагах

- Если допущены ошибки в заявлении

- Дополнительные документы

- Бумажный или электронный формат

- Особые случаи оформления бланка

- Детали расчета

- Установленные сроки

- Возможные причины отказа

Главные нюансы

Отсылка на законодательство

Обязательство импортера по предоставлению заявления вместе с налоговой декларацией прописано в Протоколе, регулирующем порядок взимания косвенных налогов и механизм контроля за тем, как они уплачиваются.

Согласно указанным в этом протоколе правилам импортер также должен направить составленное заявление вместе с подтверждением уплаты непрямых налогов, полученным от налогового органа, экспортеру.

Сервис ЕАЭС

В письме от 18 июня 2020 года ФНС дала разъяснение относительно порядка подтверждения того, что применение нулевой НДС-ставки при экспортных операциях товаров в ЕАЭС является обоснованным.

В соответствии с четвертым пунктом вышеуказанного протокола экспортерам следует предъявить вместе с декларацией о налогах либо Заявление с отметкой налоговой службы страны, в которую товар был отправлен, либо Перечень заявлений по форме в соответствии с приложением №1 к Приказу, в котором содержатся реквизиты Заявлений, данные о которых поступили в российские налоговые органы.

Проверить, поступили ли сведения по Заявлению, достаточно просто, так как для этого предусмотрен специальный сервис, разработанный ФНС, который называется «ЕАЭС: Заявление о ввозе товаров и уплате косвенных налогов».

На что стоит опираться

Основными нормативными актами, на которые следует ориентироваться в данном вопросе, являются соглашение относительно принципов взимания косвенных налогов при экспорте/импорте между странами таможенного союза и соответствующий протокол, регулирующий порядок взимания непрямых налогов и механизм контроля за тем, как происходит их уплата.

Срок подачи налоговой декларации и уплаты НДС — до 20-го числа следующего за моментом принятия учет импортных товаров месяца. Тогда же должно быть подано заявление, оформленное в электронном вида и в четырех экземплярах на бумаге. На протяжении двухнедельного срока налоговым комитетом происходит рассмотрение данного заявления и проставление необходимых отметок.

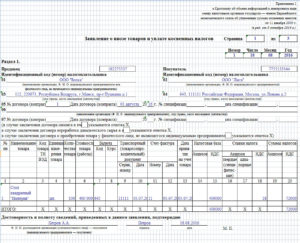

Особенности разделов для заявления о ввозе товаров и уплате косвенных налогов

Заполнение 1-го Раздела осуществляется приобретателем товара. Здесь должны быть указаны сведения и о нем самом, и о том, кто товар продал. Если в качестве продавца выступает физическое, на не юрлицо, то информация о нем также должна присутствовать.

Определение сумм налогов непрямого характера производится на основании данных, занесенных в специальную таблицу.

Заполнение 3-го Раздела требуется в строго оговоренных случаях:

- когда операции, связанные с реализацией покупателю неких товаров продавцом не подлежат обложению косвенными налогами в государстве последнего в связи с тем, что местом продажи этих товаров не считается территория этого государства;

- когда покупатель получает товар посредством агента, комиссионера либо поверенного;

- когда импорт осуществляется между государствами-членами ЕАЭС, но на основании договора между лицами, одно из которых является налогоплательщиком стран данного союза, а другое — налогоплательщиком иной страны, в ЕАЭС не входящей.

Необходимость в заполнении Приложения к заявлению возникают в тех случаях, когда в поставку товара вовлечено свыше трех лиц.

Построчные рекомендации

Заявление о ввозе товаров и уплате косвенных налогов в обязательном порядке должно иметь заполненный первый раздел, а именно следующие его строки:

| «Продавец» | Прописывается идентификационный номер поставщика товара. |

| «Покупатель» | ИНН получателя товара. |

| 1-я и 2-я | Названия товаропоставщика и товарополучателя. |

| 3-я | Код страны с адресом продавца. |

| 4-я | Код 643 с адресом покупателя. |

| 5-я | Дата оформления контракта и его номер. |

| 6-я и 7-я | Подлежат заполнению лишь при покупке с привлечением комиссионера. |

Информация относительно количества и цены товара, который был ввезен, а также исчисленных налогов должна быть внесена в таблицу первого раздела построчно.

В отдельные строки таблицы должны вноситься данные по товарам, для которых предусмотрены различные ставки НДС, и товарам, по отношению к которым используются неодинаковые единицы измерения. Кроме того, разные строки таблицы используются для товаров, которые были ввезены по различным транспортно-сопроводительным документам.

Детальные оговорки

Условия отметки в бумагах

Налоговые органы должны проставлять во втором разделе заявления отметку, которая включает в себя:

- подпись и полное ФИО лица, ответственного за проставление этой отметки;

- дату, когда это было сделано;

- подпись с полным ФИО руководителя налогового органа либо его заместителя;

- печать органа налоговой, на которой непременно указано его название.

Скачать заявление о ввозе товаров и уплате косвенных налогов

Один бланк остается налоговой, а еще три вручается непосредственно налогоплательщику или представляющему его лицу. Далее налогоплательщик-импортер два из этих экземпляров отправляет контрагенту-экспортеру для того, чтобы подтвердить обоснованность применения нулевой НДС-ставки.

Если допущены ошибки в заявлении

Заявление о ввозе товаров и уплате косвенных налогов может быть отозвано налогоплательщиком, если он обнаружил там ошибку. Он должен ее исправить и сдать документ повторно в налоговый комитет, который все перепроверяет и проставляет необходимые отметки.

В том случае, если ошибка была выявлена самой налоговой, то она отказывает налогоплательщику в подтверждении заявления, указывая те ошибки, которые имеют место быть, а также рекомендации относительно их устранения и предоставления нового экземпляра заявления.

Образец пояснений к декларации по НДС помогут оформить документ без ошибок, учитывая счета-фактуры и книги учета.

Образец пояснений к декларации по НДС помогут оформить документ без ошибок, учитывая счета-фактуры и книги учета.

Выдача расчетного листка по заработной плате должна контролироваться директором предприятия. Подробнее здесь.

Дополнительные документы

Помимо собственно заявления, программа для подготовки которого находится на сайте ФНС, налогоплательщиком к декларации в 2020 году должны быть приложены следующие документы:

- выписка из банка, свидетельствующая о том, что была произведена уплата НДС;

- транспортные/товаросопроводительные документы, которые подтверждают факт перемещения товара в Россию из стран ТС;

- счета фактуры, заполнение которых предусмотрено при отгрузке товара;

- договор, служащий основанием для ввоза товара в Россию;

- сообщение товаропоставщика о лице, у которого данный товар был приобретен;

- комиссионные, поручительские или агентские договора, если таковые были заключены;

- договор, необходимостью исполнения которого были приобретены импортируемые товары по одному из вышеперечисленных договоров.

Предоставление документов в оригинале, за исключением заявления, является необязательным, так как достаточно сделать их копии и заверить у руководителя либо главбуха с проставлением печати организации.

Бумажный или электронный формат

Согласно нормам Протокола относительно порядка предоставления заявления, данный документ может быть предоставлен в стандартном бумажном виде и электронном либо же только в электронном.

Во втором случае направление заявления в ФНС осуществляется посредством оператора электронного документооборота через телекоммуникационные каналы связи с обязательным проставлением усиленной электронной подписи заполняющего его лица. В ФНС производят проверку этого документа и тут же отправляют сообщение о том, что документ принят и необходимая отметка проставлена, или же о том, что в проставлении отметки отказано.

Копия самого заявления вместе с сообщением из налоговой относительно проставления отметки направляется экспортеру с целью засвидетельствования факта уплаты непрямых налогов. Сделать это можно как в бумажном, так и в электронном виде.

Иными словами, достаточно просто скачать заполненный вариант заявления и присланное из налоговой сообщение об отметке и отправить его по e-mail экспортеру. Необходимость в распечатывании на бумаге и отправке стандартной почтой отсутствует.

Особые случаи оформления бланка

Действующая форма заявления в полной мере подходит для тех ситуаций, когда количество вовлеченных в товаропоставки налогоплательщиков более двух, а также, когда они располагаются на территориях трех государств, являющихся членами ТС.

Сложность может возникнуть в случае, когда на один товар приходится несколько транспортных документов. Такое положение дел допускается правилами заполнения заявления, однако оно противоречит требованиям протокола об обмене информацией в электронном виде.

В этой связи ФНС рекомендует, заполняя заявление, вносить в него информацию только относительно одного транспортного документа, который имеет прямое отношение к реализуемому товару.

Детали расчета

Отражение ввезены стран ТС товаров в налоговом учете производится в соответствии с общими основаниями. Нюансы возникают в том случае, когда расчет с поставщиками происходит в валюте. Тогда требуется производить перерасчет стоимости в рублевый эквивалент согласно действующему на дату смены права собственности на продукцию курсу.

В случае перечисления поставщику аванса определение стоимости товара производится в соответствие с тем курсом, который был на дату предоплаты. Комбинированная оплата предполагает пересчет цены товара по двум различным курсам.

Установленные сроки

Определение конкретных дат для уплаты НДС зависит непосредственно от той таможенной процедуры, к которой относятся ввозимые товары. В том случае, когда импортируемая продукция предназначена для внутрироссийского потребления, уплачивать налог следует до того, как она покинет территорию таможни.

В ситуации, когда ввозимые товары выпущены с таможни до подачи декларации, перечисление косвенного налога должно быть осуществлено на протяжении первых десяти дней следующего за датой выпуска месяца.

Если ввоз товара временный, то НДС перечисляется вместе с ввозными пошлинами и налогами за период временного ввоза до того, как товар выйдет с таможенной территории.

Возможные причины отказа

Обоснованный отказ в выдаче подтверждения может произойти по следующим причинам:

- если сведения, которые были указаны в заявлении, не отвечают тому, что отражено в декларации, включая различия в суммах подлежащего к уплате НДС;

- если сведения, содержащиеся в заявлении, разнятся со сведениями в поданных согласно 3-му пункту статьи 276-20 НК;

- если данные, внесенные в заявление, поданное в бумажном формате, не являются идентичными тем данным, которые отправляются в налоговую службу в электронном виде;

- если суммы исчисленных и начисленных НДС не были уплачены в полном объеме или же вовсе были не уплачены в предусмотренный для этого временной период;

- если имеет место занижение налоговой базы, на основании которой было произведено исчисление непрямых налогов;

- если численность заявлений, которые были представлены на носителе бумажного типа, не отвечает численности заявлений, которые были отражены в соответствующем реестре заявлений о ввозе товара и уплате непрямых налогов, который представляет собой приложение к декларации по непрямым налогам на импортированные товары.

Если имеет место неуплата либо неполная уплата, а также несвоевременная уплата НДС, то взыскание косвенного налога и пени происходит в соответствии с законодательством того государства, на территорию которого товар был ввезен.

Упрощенная форма бухгалтерского баланса заполняется для небольших предприятий.

Упрощенная форма бухгалтерского баланса заполняется для небольших предприятий.

Как оформляется бланк заявления на возврат товара — расскажем тут.

Как по правилам составить бланк заявления о замене отпуска денежной компенсацией — читайте далее.