Начиная с 2020 года к числу обязанностей большинства бухгалтеров добавилась необходимость заполнения декларации, связанной с подоходным налогом и получившей название 6-НДФЛ.

Это новая форма отчета для работодателей, содержащая в себе информацию относительно людей, которые получили от налогового агента какую-то прибыль, размера этой прибыли, произведенных вычетов, а также высчитанного и удержанного подоходного налога.

Больше всего времени уходит на заполнение раздела 2 в 6-НДФЛ, в котором в обобщенном виде приводятся данные о том, когда и в каком размере была получена прибыль, когда и в каком размере был начислен и удержан налог.

Зачем нужна эта часть

Необходимость в разделе 2 в 6-НДФЛ обусловливается в первую очередь требованием отражения конечной суммы доходов, которую от работодателя получило трудящееся на него лицо. Кроме того, благодаря этой части учитывается налог на доходы физических лиц, подлежащий уплате из заработанных средств. В случае различия между налоговыми ставками по нескольким видам деятельности учет налогов должен производиться разрозненно.

Иными словами, данный раздел предназначен для того, чтобы объективно отражать:

- сумму предусмотренного к удержанию налога;

- дату, когда он был перечислен;

- отведенное на удержание налога время;

- объем действительно полученной работником прибыли;

- день, когда эти средства фактически были человеком получены.

Особенность данного раздела состоит в отображении здесь разрозненной информации. Пример: два различных человека получили одновременно прибыль, соответственно, выходные данные, касающиеся сумм налоговых сумм и дохода, у них будут совпадать.

Общая инструкция по заполнению раздела 2 в 6-НДФЛ

| На ком лежит обязанность по заполнению | На налоговых агентах всех типов. |

| За какой период предусмотрено составление | За год, девять месяцев, полугодичный период и первый квартал года. |

| Сроки и место предоставления | Подача отчетности должна производиться в налоговую инспекцию с соблюдением следующих сроков (на 2020 год с учетом переноса из-за выходных):

|

| Куда должна направляться отчетность, касающаяся отдельно работающего подразделения | По месту, где произведена его регистрация. |

| Куда требуется сдавать документ, если произошла смена месторасположения | В инспекционное отделение, связанное с новым местонахождением. |

| Кто является адресатом расчетов предпринимателей с нанятыми работниками, действующими на ЕНВД и ПСН | Инспекция, где предприниматель поставлен на учет |

| Какова форма предоставления расчета | Преимущественно посредством оператора электронного документооборота через интернет. Возможна бумажная форма при условии выплаты прибыли не более, чем 25 людям |

| Что не допускается при заполнении документа |

|

| Каков порядок нумерации и визирования страниц | Нумерацию следует делать сквозную, начиная с титульного листа. Каждая страница датируется и подписывается непосредственно налоговым агентом либо имеющим соответствующие полномочия лицом. |

| Каковы действия в случае нехватки одной страницы для внесения всех данных | Заполнять можно столько страниц, сколько требуется. |

| Какие чернила пригодны для использования | Черные, синие либо фиолетовые. |

| Каким образом заполняются текстовые и числовые поля | Начиная с левого края поля и продвигаясь вправо либо с первой ячейки слева. В случае отсутствия данных для заполнения на их месте ставится прочерк. |

| Каковы действия при отсутствии суммового значения | Оно заменяется на 0(ноль). |

| Нюансы оформления расчета для последующей распечатки | Надлежит использовать шрифт Courier New с кеглем 16-18. Значение полей может быть выровнено по правому краю. |

| Что принимается за дату представления расчета |

|

| Требуется ли сдача нулевого отчета | В случае отсутствия выплат доходов физлицам сдача отчета не требуется. Это правило касается как предпринимателей и организаций, так и отдельно функционирующие отделения. |

| Каковы действия при обнаружении ошибки за прошедший период |

|

Главные формальности при заполнении за год

Какие данные необходимы

Отчет по форме 6-НДФЛ, в соответствии с требованиями, должен вмещать в себя итоговые данные, касающиеся:

- лиц, которым был уплачен налог от налогового агента;

- всей совокупности произведенных уплат и начислений;

- осуществленных вычетов;

- суммы подоходного налога, которая была подсчитана и удержана.

Заполнение раздела 2 в 6-НДФЛ должно сопровождаться внесением такой информации:

- дата, когда денежные средства, представляющие собой полученную прибыль, были в действительности переданы физлицу;

- время, предусмотренное на осуществление налогового вычета;

- срок, на протяжении которого налог перечисляется;

- объем фактически полученной прибыли;

- размер вычтенной налоговой суммы.

Таблица сроков сдачи 6-НДФЛ в 2020 году нужна каждому бухгалтеру и предпринимателю, чтобы обезопасить себя от штрафов.

Таблица сроков сдачи 6-НДФЛ в 2020 году нужна каждому бухгалтеру и предпринимателю, чтобы обезопасить себя от штрафов.

Как заполняется отчет 6-НДФЛ на бумаге и в чем его отличия — мы поясним.

В случае выплаты одновременно дохода некоторому количеству физлиц предусмотрено суммирование этих показателей с указанием в отчете полученного результата.

Особенности некоторых строк

Второй раздел должен заполняться с учетом таких нюансов:

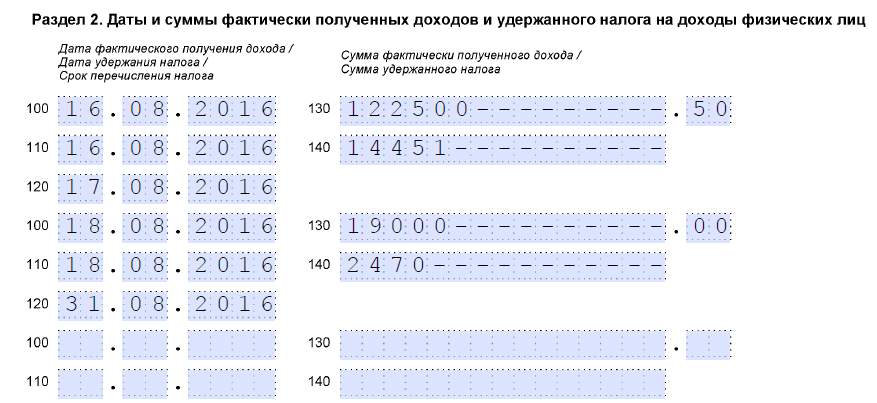

- Внесение данных в строку 100 производится на основании 223-й статьи НК (и для зарплаты, и для командировочных выплат берется последний день месяца);

- Основной для заполнения строки 110 служат положения 4-го и 7-го пунктов 226-й статьи НК (на указываемую тут дату влияет вид дохода, который был выплачен, при этом она должна совпадать дню, когда предусмотрено удержание исчисленного налога);

- Вносимая в строку 120 дата, до которой сумма налога должна быть переведена, соотносится с положениями 6-го и 9-го пунктов 226-й статьи НК. Это может быть или день, который следует за датой получения дохода налогоплательщиком, или последний день месяца, когда имело место получение больничных/отпускных. Если речь идет о получении дивидендов с ценных бумаг, то берется ближайший день, совпадающий с датой завершения налогового периода, окончания срока действия трудового договора, выплаты денег/передачи ценных бумаг.

Совокупная сумма доходов, из которой еще не вычтены суммы НДФЛ, должна вноситься в 130 строку, а собственно сумма подлежащего удержанию налога — в 140 строке.

Статья 223. Дата фактического получения дохода

Статья 226. Особенности исчисления налога налоговыми агентами

В случае различия сроков перечисления налогов с различных, но одновременно полученных, доходов заполнение строк 100-140 должно осуществляться отдельно по каждому из сроков перечисления.

Наиболее частые ошибки

Ошибки при внесении данных в образец формы 6-НДФЛ часто связаны с информацией для строк 100-120 и 140, которая должна получаться из регистра, касающегося расчетов налогоплательщиков с бюджетом по НДФЛ. Строка же 130 должна соотноситься с регистром, касающимся учета доходов для исчисления налога.

Формирование «прихода» должно производиться на основании документа, в соответствии с которым производится начисление зарплаты, расчет отпускных, а также больничного листа.

«Расход» формируется таким перечнем документов:

| «Списание с расчетного счета» | При этом используется операция, подразумевающая перечисление зарплаты работнику либо перечисление зарплаты в соответствии с ведомостью. |

| «Выдача наличных денежных средств» (РКО) | В данном случае имеет место операция, касающаяся выплаты заработанных средств согласно ведомости. |

| «Продвижение зачисления зарплаты» | Формирование документа происходит в авторежиме после того, как загружен банковский документ, полученный в ответ на отправленную ведомость. В отношении тех сотрудников, которым не были начислены средства в полной мере или лишь в определенной части, происходит отмена всего, что прошло регистрацию соответствующей ведомостью. Подтверждения следует загружать из рабочего аккаунта по обмену с банками в связи с зарплатными проектами. |

| «Депонирование зарплаты» | Корректировочная документация может формировать приходную и расходную части. |

Документ, подтверждающий зачисление зарплаты, служит для тех же целей. Что и РКО, но касается исключительно выплат, которые были подтверждены.

Первоначально по каждому отдельному физлицу формируется приход, например, на основе документа о начислении зарплаты. Когда же имеет место выдача в кассе организации либо посредством перечисления на банковскую карточку зарплаты, производятся записи в расходную категорию.

Процесс движения расхода должен выполняться документами выдачи именно зарплаты, а не аванса.

Прочие правила

Налоговый кодекс во 2-м пункте 223-й статьи указывает на дату, когда доход в зарплатном формате должен быть фактически получен. За эту дату принимается завершающий день месяца, за который данный доход был начислен. Обязанностью налогового агента является вычитание из доходов работников налоговых сумм при фактической выдаче средств. Крайним сроком для перечисления налога считается следующий за выдачей зарплаты день.

Производя выплату отпускных и больничных в определенном месяце, следует до его окончания перечислить удержанный налог.

Ряд организаций декабрьскую зарплату перечисляет сотрудникам уже после новогодней праздничной недели. В таком случае, особенно, если средства были выданы после 10-го января, возможны определенные сложности с заполнением формы 6-НДФЛ.

При таких обстоятельствах необходимо учитывать ряд нюансов. В первую очередь это касается первого раздела отчета за первый квартал. В который не требуется внесение суммы налога на доход физлица, которая была удержана и переведена в госказну.

Операция должна найти отражение во втором разделе в соответствии с нижеизложенными правилами. В 100-й строке, касающейся даты, когда доход был фактически получен, должно быть указано последнее число завершенного года.

Строка 110-я, предназначенная для внесения даты, когда налог был удержан, заполняется числом, когда средства были в действительности выплачены. Соответственно в 120-ю строку прописывается следующее за этим число, так как там должен быть прописан срок, когда налог перечислен.

В 130-й и 140-й строках, ориентированных на суммы дохода, который был фактически получен, и налога, который был удержан, вносятся соответствующие суммовые значения.

Суммы по 6-НДФЛ при задержке заработной платы все равно должны быть уплачены в ФСС.

Суммы по 6-НДФЛ при задержке заработной платы все равно должны быть уплачены в ФСС.

Для чего предприниматель оплачивает аванс в расчете 6-НДФЛ — смотрите далее.

Читайте подробнее про перерасчет суммы в 6-НДФЛ, который проводится при помощи камеральной проверки.