При получении кредитов, особенно, когда дело касается значительных сумм, возникает необходимость подтвердить доходы. Для этого в банк предоставляются различные документы, наиболее значимым из которых является справка 2-НДФЛ.

При этом банкам нужно быть уверенными в том, что указанные в справке сведения являются достоверными, а получить официальное подтверждение этому крайне проблематично. Рассмотрение заявки на кредит происходит в значительно более сжатые сроки, чем требуется на обращение в налоговую и обработку такого запроса.

Сложность проверки состоит еще и в том, что информация о доходах является налоговой тайной, разглашение которой без разрешающей документации (например, доверенности на представление интересов) не представляется возможным. Поэтому банковским учреждениям приходится изыскивать иные способы, позволяющие удостовериться в правдивости указанной в справке информации.

Какие данные нужны для контроля

При проверке кредитным инспектором в первую очередь производится сопоставление данных, указанных в справке, с той информацией, которая имеется в анкете и иных предоставленных заемщиком документов:

- полного наименования лица;

- названия организации;

- персонального номера организации, присвоенного в налоговой;

- адресов и номеров телефонов организации;

- юридического адреса организации.

Также проверяется, имеется ли необходимая печать организации и подписи ответственных лиц. Из предъявленной справки берется информация относительно получаемой прибыли (зарплата минус налог на доходы физических лиц), и на основе этого производится расчет потенциальной суммы кредита.

Основные сведения

Оформление кредита и ипотеки без сведений

Многие банковские учреждения готовы выдать кредит даже без наличия документа, выступающего в качестве подтверждения уровня платежеспособности претендента. При этом отсутствие требования о предъявлении справки не означает, что информация о доходах не будет проверяться, просто для этого банками будут использоваться иные каналы информации, например, Отдел судебных приставов или Бюро кредитных историй.

Информация о том, какие банки проверяют справку 2-НДФЛ, а какие нет, как правило, размещена непосредственно на их официальных сайтах в разделах, касающихся кредитования.

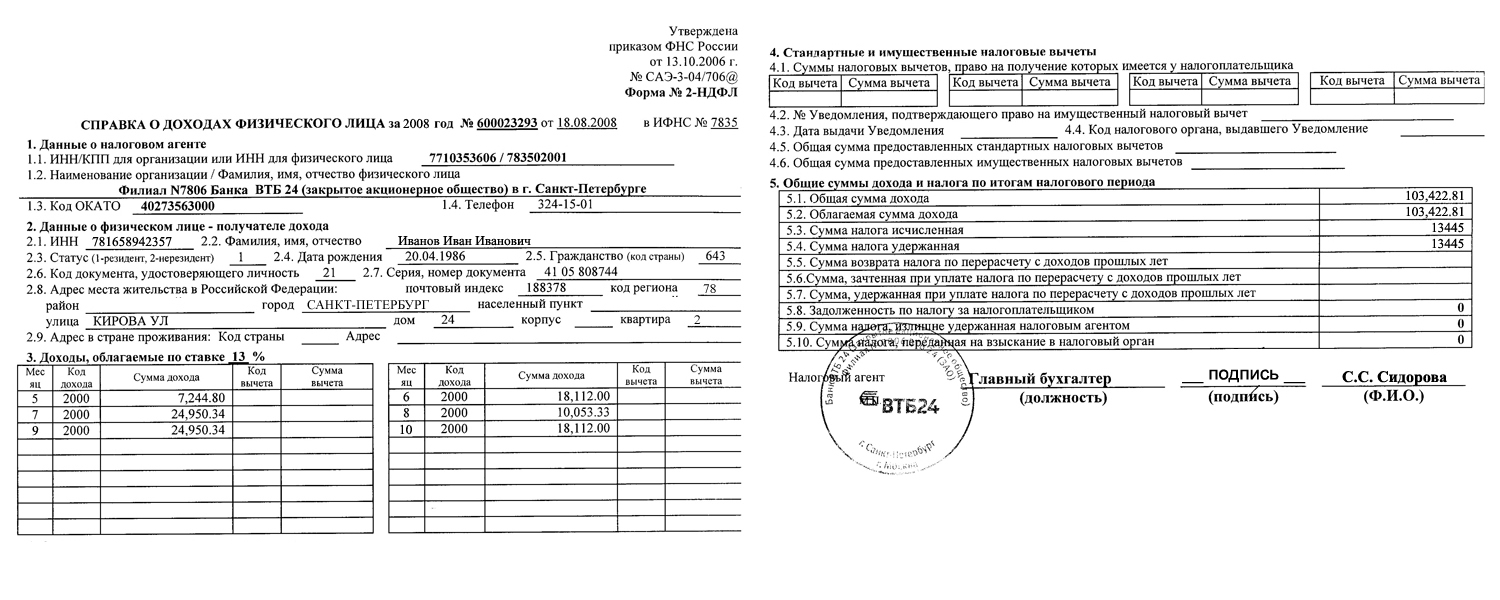

Скачать образец заполнения 2-НДФЛ

При этом важно учитывать, что минимальные требования к предъявляемым документам автоматически отражаются на процентной ставке по кредиту. То есть, если лицо не может или не желает в силу определенных причин предоставлять подтверждение доходов, то ему придется расплачиваться за это более дорогим кредитом.

Доступ и прочие действия

Первоначально сотрудник банка начинает проверку справки с ее визуального осмотра и обнаружения явных признаков, указывающих на то, что она подделана.

На решение кредитного инспектора могут оказать влияние такие факторы:

- несоответствие предъявленной справки официально установленной форме;

- наличие каких-либо ошибок и исправлений;

- несовпадение отмеченных кодов предоставленным вычетам;

- неодинаковый идентификационный номер выдавшей справку организации в различных разделах документов;

- неправильно рассчитанная зарплата с вычетами.

Этих мероприятий обычно бывает достаточно, когда дело касается небольших сумм. Если же оформляется крупный кредит, например, ипотека, то проверкой справки 2-НДФЛ занимается уже специальная служба безопасности банка. Обычно в ее состав входят лица, ранее служившие в силовых структурах либо государственных органах, которые за счет оставшихся личных знакомств получают нужную информацию о заемщике.

Однако это «серые» методы получения информации, которые доступны далеко не всем. Из вполне законных и более распространенных способов используется запрос данных относительно претендента на кредит у его работодателя.

Косвенно проверить правдивость предоставленной информации о заработке можно путем анализа данных о средней по отрасли зарплате. Если имеются серьезные расхождения между этими данными и суммой указанного заявителем дохода, то это вызовет вопросы со стороны проверяющих банковских сотрудников и осложнит получение кредита.

Не стоит рассчитывать на кредитные средства лицам, числящимся в так называемом черном списке какого-либо банка. Обычно банковские учреждения обмениваются друг с другом информацией о такого рода клиентах, поэтому, попав в число недобросовестных заемщиков в одном, в других кредитных учреждениях получить деньги будет также непросто.

С целью упрощения работы по проверке информации о платежеспособности клиентов и минимизации своих рисков банки уже в течение длительного времени пытаются получить доступ к базам данных ФНС и ПФ, однако в 2020 году им пока еще такой доступ предоставлен не был.

Особенности процедуры

Действующее отечественное законодательство относит все данные, касающиеся доходов физлиц и подаваемые последними в различные госорганы, включая налоговую службу и пенсионный фонд, к числу конфиденциальных.

Отсюда следует, что правом на проверку справки обладает исключительно налоговая инспекция, ПФ, а также следственные, дознавательные и судебные органы, но исключительно в тех случаях, которые прямо предполагаются российским законодательством.

Кредитные организации не относятся ни к одному из вышеобозначенных органов, соответственно проверять реальность доходов посредством налоговой или пенсионного фонда они не имеют возможности. В таком случае возникает вопрос, как банки проверяют справку 2-НДФЛ?

Мы расскажем вам, как поступить, если не приняли 2-НДФЛ и обнаружили в ней нарушения.

Мы расскажем вам, как поступить, если не приняли 2-НДФЛ и обнаружили в ней нарушения.Пример справки 2-НДФЛ с нулевым доходом мы предоставили в этой статье.

Популярные схемы

Первый и наиболее простой способ проверки заключается в визуальном осмотре справки на предмет соответствия предъявляемым ФНС требованиям. Проверяются печати, подписи, персональные коды и прочие реквизиты.

Действенным методом является звонок в бухгалтерию, отдел кадров организации, где трудится претендент, или непосредственно его начальнику. Полученная там информация относительно занимаемой должности и размере оклада должна совпадать с указанной в справке 2-НДФЛ.

Более глубокая проверка производится уже службой банковской безопасности посредством официальных запросов в налоговую и пенсионный фонд либо, что более вероятно, с подключением личных связей в этих организациях.

Зачем и как банки проверяют справку 2-НДФЛ

Необходимость подтверждения получаемого заемщиком дохода обусловливается тем, что именно на основании этой суммы производится расчет предельного размера кредита, который может быть предоставлен.

Проверки подвергается буквально все, начиная от внешнего вида справки и соответствия ее общепринятой форме, и заканчивая корректностью внесенных данных и их правдоподобностью. В частности, подозрение кредитного инспектора вызовет существенное отклонение размера зарплаты от средних значений по отрасли, а также резкое ее увеличение в последний месяц-два.

Визуального осмотра, дополненного сверкой информации из общедоступных источников и звонком работодателю, обычно бывает достаточно для выдачи кредитов на небольшие суммы. Если же речь идет о крупных займах, то проверкой достоверности данных о клиенте занимаются более тщательно опытные сотрудники службы безопасности, часто использующие для этого персональные связи в различных госструктурах.

Главные этапы, ответственность и штрафы

Первый этап проверки заключается в сопоставлении информации, указанной в справке 2-НДФЛ, с той, которой содержится в иных предоставленных документах на предмет наличия расхождений. Также детально проверяются все данные и реквизиты организации, в которой трудится заемщик, сличается их соответствие тому, что нанесено на печать.

Обязательно изучается информация о зарплате претендента, правильности ее начисления и отображения, осуществления вычетов из нее в соответствии с выбранной системой налогообложения.

Неотъемлемым этапом проверки является получение информации от работодателя. Идеальный вариант — получение от него документального подтверждения тех данных, которые указаны в справке. Однако на практике работодатели редко готовы разглашать персональную информацию о своих сотрудниках, при этом еще и предоставляя банку собственную отчетность, по которой данные могли бы быть сверены.

Поэтому в большинстве случаев кредитные инспекторы вынуждены ограничиться звонком по месту работы заемщика и получением подтверждения информации о занимаемой им должности и получаемой зарплате в устной форме.

Перед выдачей кредита непременно производится проверка имеющейся о клиенте информации по внутрибанковским каналам с целью выявления проблемных лиц, занесенных другими финучреждениями в черный список.

Выявление недостоверной информации в справке 2-НДФЛ влечет за собой не только отказ в предоставлении кредита, но и наступление административной или уголовной ответственности для лица, которое осуществляло ее подготовку.

Это может выражаться в виде:

- штрафа размером до 80 тысяч рублей или равного зарплате за полугодовой период;

- обязательных работ продолжительностью до 480 часов;

- исправительных, принудительных работ или лишения свободы сроком до 2-х лет;

- ареста на период до 6-ти месяцев.

По отношению к самому заемщику, предъявившему поддельную справку, могут быть применены санкции следующего характера:

- наложение штрафа в размере 120 тысяч рублей или соответствующего сумме зарплаты за годовой период;

- назначение обязательных работ продолжительностью до 260 часов;

- направление на исправительные работы сроком до 1 года;

- ограничение свободы или направление на принудительные работы на период до 2-х лет;

- арест продолжительностью до 4-х месяцев.

Последствия ложных отчетов

Выплата части зарплаты «в конвертах» вынуждает многих заемщиков идти на всевозможные ухищрения при обращении в банк за кредитом, в том числе на предоставление неправдивых справок о доходах.

Однако выявление данного факта может обернуться существенными неприятностями как непосредственно кредитополучателя, так и для тех, кто выдавал или изготавливал поддельную справку.

В частности, если документ был создан вследствие сговора заемщика с бухгалтером или руководителем организации, то обоим грозит уголовная ответственность на основании части 3 статьи 327-й Уголовного кодекса.

Даже в том случае, если уголовного преследования удастся избежать, такой заемщик обязательно будет занесен банком в стоп-лист, и в дальнейшем ему не удастся получить кредит ни в этом, ни, скорее всего, в другом банковском учреждении.

Предоставить в банк отчетность 2-НДФЛ без ИНН возможно.

Предоставить в банк отчетность 2-НДФЛ без ИНН возможно.

Узнайте все особенности реестра справки 2-НДФЛ за 2020 год далее.

Тут Вы узнаете, как получить справку 2-НДФЛ через госуслуги.