Все налоговые агенты сегодня знают о том, что за ними законодательством закреплена необходимость подачи справок 2-НДФЛ, и за несвоевременное предоставление отчетности предусматривается достаточно суровое наказание.

При этом с недавнего времени ввели административную ответственность не только в случае опоздания, но и в случае подачи недостоверной информации при подаче этих справок, и за каждую ошибочную статью придется платить штраф.

В связи с этим многим полезно будет заранее узнать о том, какие действия можно предпринять в том случае, если не приняли 2-НДФЛ, и по каким причинам может произойти такая ситуация.

Самые частные причины

В случае обнаружения каких-либо ошибок в отчетности некоторые компании предпочитают заново отправить в налоговую службу полный комплект необходимой документации, полностью выгружая стандартный файл из программы, но на самом деле это некорректное действие. Зато единственным правильным решением в данном случае будет уточнение только тех справок, в которых были обнаружены ошибки. Другими словами, придется создать отдельный файл, в котором будет писаться уточненная информация, так как в противном случае инспекция просто не примет поданные документы.

Помимо этого, некоторые компании заново проводят нумерацию справок, что также является некорректным, потому что в налоговой службе справки, имеющие один и тот же номер, будут дублироваться. Правильно ставить нумерацию на уточненной документации можно двумя способами.

По тем справкам, которые в принципе не были поданы, нужно продолжать нумерацию, но если компания вносит корректировки в уже сданный документ, то в таком случае нумеровать их нужно через дробь. Другими словами, если, к примеру, какие-либо ошибки были обнаружены в отчетности №20, то в таком случае повторно нужно подавать этот документ под номером №20/1.

Помимо всего прочего, в соответствии с последними изменениями компании имеют право подавать бумажную документацию меньше чем за 25 человек, но некоторые компании считают, что если они сдают менее 25 бумаг, то в таком случае они могут подаваться в бумажном формате, но на самом деле это неверное суждение.

Правила, связанные с электронной подачей справок, распространяются на те компании, которые на протяжении прошлого года выплачивали доход менее чем 25 сотрудникам.

С чем предстоит столкнуться

При обнаружении каких-либо неточностей компания может встретиться с определенными проблемами при подаче отчетности, но при этом не все понимают, что именно может произойти в подобной ситуации.

Отправка корректирующих данных

В случае отправки документов нужно указывать следующую информацию:

- В корректируемых документах в разделе «Номер корректировки» нужно поставить значение, которое будет на единицу больше по сравнению с указанным в прошлой справке. В аннулирующем документе, который будет отослан вместо поданной ранее, в данном разделе уже нужно будет указывать «99», в то время как в первичной документации – «00».

- Отчетность должна включать в себя только те справки, в которые вносились какие-либо корректировки.

- Номера справок, которые должны отправляться вновь, должны полностью совпадать с теми, которые проставлены на ранее принятые документы.

- Если требуется подача только одного документа, то в таком случае в процессе его отправки нужно будет указывать следующий порядковый номер.

Если требуется провести корректировку личной информации, то в таком случае отчетность должна подаваться в соответствии с правилами, прописанными в пунктах 1-3.

Если на такую отчетность из налоговой службы поступит отказ, в котором будет указываться, что указан другой ФИО или другие личные данные, то в таком случае нужно будет подать повторное обращение сотрудникам инспекции и указать о просьбе принять отчетность, игнорируя ранее вынесенные предупреждение.

Помимо этого, можно будет также подать обращение инспектору и указать просьбу об удалении некорректных справок, после чего подать документы с правильной информацией, сохраняя указанную ранее нумерацию.

Разбор сложных моментов

Бывает так, что компания просто не имеет возможности выплачивать своим сотрудникам зарплату в установленные сроки, и в такой ситуации многие бухгалтеры задаются вопросами о том, каким образом должна нужная сумма отражаться в подаваемой отчетности. На самом же деле отражать начисленную зарплату нужно вне зависимости от того, была ли она по факту выплачена сотрудникам.

При этом стоит отметить, что нужно указывать такую сумму заработной платы в соответствии со следующими правилами:

- сумма начисленной зарплаты пишется в разделе 3, после чего рассчитанная сумма будет указываться в итоговом показателе, а также отражаться в разделе 5;

- налог отражается в составе итогового значения в разделе 5 в пункте «Исчисленная сумма налога»;

- не нужно заполнять пункты «Перечисленная сумма налога» и «Удержанная сумма налога» в разделе 5;

- бухгалтер должен самостоятельно заполнить только ту справку, которая имеет признак «1».

Если же зарплата была начислена в одном году, а выплачена в другом, то в таком случае ее также нужно будет указывать, потому что, по мнению сотрудников налоговой службы, справка 2-НДФЛ должна включать в себя любую информацию, связанную с прошлогодней прибылью. Это правило полностью сохраняется и в той ситуации, если налоги с той заработной платы, которая была начислена в прошлом году, перечисляются в новом году. Если же данная справка уже была подана, то в таком случае работодатель должен будет провести корректировку.

Если налог был удержан правильно, но излишне начислен в бюджет, то в таком случае лишняя сумма не относится к категории налогов и, соответственно, ее не обязательно нужно указать в справке.

Случаются ситуации, когда сумма вычетов сотрудника превышает полученные им доходы, и в такой ситуации форма 2-НДФЛ заполняется с некоторыми сложностями. В частности, это связано с ограниченностью используемых программ, которые не позволяют прописывать сумму вычетов, если она превышает прибыль физического лица.

Как правильно заполнить 2-НДФЛ за 2019 год — должен знать каждый бухгалтер.

Как правильно заполнить 2-НДФЛ за 2019 год — должен знать каждый бухгалтер.

Коды доходов и вычетов для 2-НДФЛ за 2019 год представлены в нашей статье.

В такой ситуации нужно в разделе 4 указать сумму вычетов так, чтобы по прописанным кодам она была равной величине дохода, в то время как в разделе 5 указать нули в пунктах «Налоговая база», «Исчисленная сумма налога», а также «Удержанная сумма налога». Подобная справка должна оформляться исключительно с признаком «1».

Исправление ошибок

Действующее законодательство устанавливает достаточно четкие правила того, как должны исправляться ошибки, и в частности, это касается указания соответствующего номера корректировки:

- в процессе оформления первичной справки указывается «00»;

- в процессе оформления корректирующей справки вместо ранее указанного значения указывается на единицу больше;

- в процессе оформления аннулирующей справки нужно ставить значение «99».

Корректирующая форма подается с целью корректировки ошибок в первичной форме, в то время как аннулирующая отправляется с той целью, чтобы отменить информацию, которую в принципе не требуется представлять.

В том случае, если после отправки данной справки в электронной форме налоговый орган ее не принял, потребуется подача не корректировки, а полностью нового документа с аналогичным номером, но только в нем нужно будет указать новую дату отправки. Таким образом, подача корректирующей справки не требуется, потому что по указанному физическому лицу отчетность не была принята и нужно информацию отправлять повторно.

Подсказки в оформлении

Для тех, кто отчитывается по упрощенной системе налогообложения, ей нужно будет подавать отчетность также по форме 2-НДФЛ. При этом, если компания имеет менее 25 человек, то в таком случае все необходимые справки могут ей подаваться в бумажном виде, в то время как для более крупных организаций эта возможность не предусматривается, в связи с чем приходится подавать все нужные сведения в электронном формате. При этом, если справки будут понесены на бумаге или же магнитных носителях, то в таком случае потребуется также заполнение и подача реестра данных о прибыли физических лиц.

На каждого сотрудника должна подаваться только одна справка вне зависимости от того, сколько ставок используется по отношению к заработной плате того или иного сотрудника. В данном случае нужно просто отдельно заполнять разделы 3 и 5 по отношению к каждой отдельной ставке.

Если налог был удержан более положенного, то в таком случае нужно показывать его в справке только в том случае, если излишки на данный момент еще не были возвращены сотруднику в соответствии с действующим законодательством. При этом, соответственно, переплата должна быть возвращена сотруднику, и зачитывать ее в счет удержаний следующего периода запрещено.

На протяжении десяти дней с момента обнаружения ошибки о ней нужно сообщить сотруднику, после чего он напишет заявление с просьбой о возврате средств, и их нужно будет вернуть в течение трех месяцев. При этом стоит отметить тот факт, что данная переплата должна быть возвращена только в безналичной форме, то есть переведена на банковский счет работника.

Если справочник кодов не включает в себя тех или иных видов прибыли, то в таком случае ее нужно относить к категории других выплат, в то время как те виды прибыли, которые в принципе не облагаются налогом на доход физических лиц, в принципе не нужно заносить в справку. Данный перечень полностью указан в нормах статьи 217 Налогового кодекса.

Как действовать, если не приняли 2-НДФЛ

Процедура проверки справки 2-НДФЛ осуществляется в несколько этапов. В первую очередь, документы подвергаются первичной проверки в процессе принятия сотрудниками налоговой службы, когда ответственные лица проводят внимательный осмотр справок. Делается это с той целью, чтобы убедиться в полноценности внесенной в отчетность информации, а также с целью проверки структуры указанной информации. Если все, на первый взгляд, соответствует установленным нормам, налоговая служба принимает справку к проверке.

После этого уже проводится комплексное изучение всей информации, то есть непосредственная проверка содержания документа. Чаще всего обнаружение ошибок происходит именно в этот момент, так как первоначально налоговые служащие определяют только соответствие принятым нормам заполнения, а не указанную информацию по факту.

В процессе проведения проверки поданной документации уполномоченные лица должны в обязательном порядке составить специализированные протоколы приема, в которых указывается полный перечень информации касательно того, какие из сдаваемых справок были полностью отклонены и в чем заключается причина этого решения.

После этого налоговый агент должен будет провести внимательное изучение протокола и определить перечень пунктов, которые должны подвергаться корректировке. Затем уже проводится повторное составление справок со всеми внесенными корректировками, и принятые 2-НДФЛ переписывать не обязательно, так как они уже были поданы в налоговую службу.

Помимо переделанных справок, также придется составлять специализированный реестр, отсутствие которого может стать причиной повторного отказа в приеме документации, а также наложения на уполномоченных лиц штрафа на сумму 200 рублей.

При этом стоит отметить, что бывает и так, что справки отклоняются не сразу, а только через определенный промежуток времени, когда инспекторы обнаруживают некорректное заполнение одного или нескольких отчетных документов. К примеру, при проведении сверки данных может обнаружиться, что ИНН, указанный в отчете, принадлежит не тому лицу, по которому подавалась отчетность о прибыли. В подобной ситуации налоговый агент получает штраф на сумму 500 рублей за каждую поданную справку, и причиной этого наказания является указание недостоверной информации.

Справку 2-НДФЛ через Госуслуги довольно легко сдать и получить.

Справку 2-НДФЛ через Госуслуги довольно легко сдать и получить.

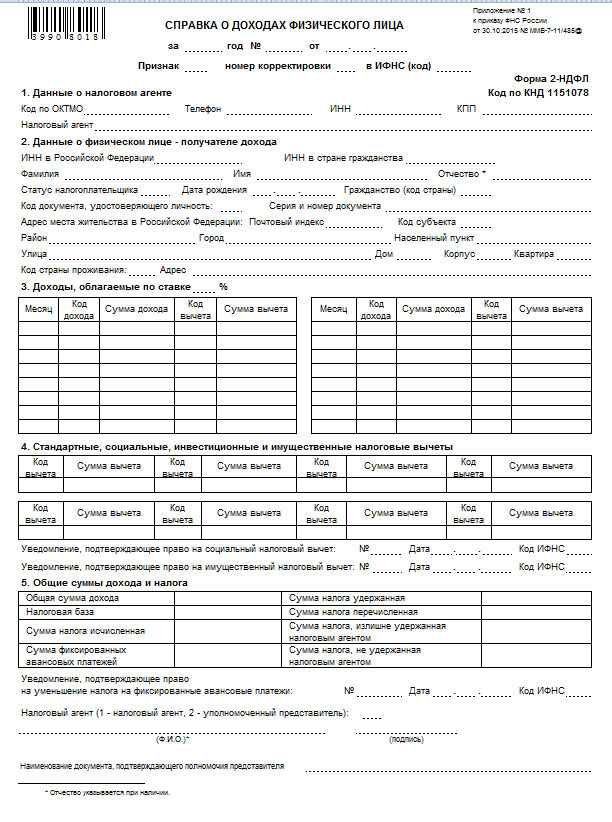

Правильная форма 2-НДФЛ доступна по данной ссылке.

Пример заполнения 2-НДФЛ на иностранного работника можно посмотреть тут.