Справка 2-НДФЛ – отчет, который заполняется и подается всеми работодателями, которые именуются налоговыми агентами. Данная декларация может быть представлена в бумажном виде или с использованием современных технологий на электронном носителе или через Интернет. Первый вариант подачи могут использовать только небольшие организации, в которых работает не больше 10 сотрудников.

Начиная с 2020 года справка 2-НДФЛ заполняется по новым правилам: в форму были внесены некоторые изменения, которые коснулись как заголовка, так и основных разделов документа. В 2020 году должны быть поданы справки за 2020 год. Согласно общему правилу отчет нужно подать не позже 1 апреля.

В справке 2-НДФЛ используются коды, отражающие доходы, которые были получены сотрудниками по гражданско-правовому или трудовому контракту. Найти необходимый код можно в справочнике, который носит название Коды доходов. Следует обратить внимание на то, что в перечень кодов в 2020 году были также внесены нововведения.

Суть документа

Предназначением отчетных документов предприятий является отражение положения дел касательно какого-то аспекта. Чаще всего речь идет о финансовом состоянии организации и суммах уплаченных налогов. Налоговые органы при помощи отчетности контролируют выполнение обязательств по осуществлению выплат в бюджет предпринимателей и юрлиц.

При помощи заполненной формы 2-НДФЛ можно отобразить размер доходов физической особы, которая является работником объекта предпринимательства. То есть данный документ отображает налоговую базу, из которой происходит исчисление налога, также он демонстрирует, в каком размере налог был удержан с человека для последующей передачи данной суммы в бюджет.

Отчёт помогает органам налогового контроля проверять, соблюдают ли налоговые агенты закон, который касается оплаты налога на физ. лиц, получающих от них доход. Если отчетная форма не будет предоставлена в срок, это повлечет за собой штрафные санкции.

Последние изменения в форме

В 2020 году в бланк отчета были внесены определенные изменения, среди них:

| Заголовок | Добавлено новое поле «Номер корректировки». |

| Раздел 2 | Содержит данные про физ. лицо, получающее доходы, введено новое поле ИНН в стране гражданства, в которое нужно вписывать идентификационный номер иностранцев. Также появились новые статусы плательщиков налогов: 4 – для тех работников, которые участвуют в госпрограмме добровольного переселения из другой страны; 5 – для работников со статусом беженца или тех, кто получил временное убежище в России; 6 – для тех иностранных граждан, которые работают на основании патента. |

| Раздел 4 | Касается различных видов налоговых вычетов, добавлена информация про инвестиционный вычет, а также поля для внесения реквизитов уведомительного документа про получение соцвычетов. |

| Раздел 5 | Включает общие суммы дохода и налога, добавлено поле, в котором отображается фиксированный авансовый платеж, и поле для внесения реквизитов документа, который подтверждает право на понижение размера налога на сумму фиксированного платежа. |

Новый формат бланка предполагает заполнение разделов 3-5 для каждой отдельной ставки налога, если доходы, которые выплачивались физлицу, облагались по различным ставкам.

Если речь идет про заполнение аннулирующей бумаги, заполнять нужно заголовок, раздел 1, 2, согласно с данными, которые были внесены в документ, представленный в налоговую ранее. При этом разделы с 3 по 5 заполнять не нужно. В заголовке следует ставить код 99.

Общие моменты

Центральные требования

К оформлению формы 2-НДФЛ выдвигаются следующие требования:

| Кто обязан заполнять | Каждый налоговый агент: организация, индивидуальные предприниматели, адвокаты/нотариусы, а также представительства иностранного происхождения, работающие в России и выплачивающие физлицам заработную плату, дивиденды и др. виды доходов |

| Когда нужно подавать |

|

| Период отчетности | Календарный год. Если от физ. лица поступила просьба про оформление справки за два и более лет, нужно заполнить несколько документов за каждый год. |

| Куда предоставлять и когда | Подается в налоговую службу:

Также может выдаваться физлицу, от которого поступило соответствующее заявление. |

| Куда подают 2-НДФЛ частные предприниматели за своих сотрудников на ПСН или «вмененке» | Сдавать справку про доходы следует в налоговую по месту, где ведет деятельность частный предприниматель. |

| Период, за который должны быть составлены справки в случае ликвидации/реорганизации | Отчет нужно подавать с начала года до момента, когда прекращена деятельность |

| Если физ. лицо получало доходы, которые облагались по различным ставкам | Оформляется единственная справка, но разделы с 3 по 5 заполняются для всех ставок отдельно. |

| Форма, в которой можно подать справку в налоговую |

|

| Если обнаружена ошибка за предыдущий период |

|

| Когда организацией была удержана лишь часть НДФЛ | Следует подавать два отчета:

В случае, когда справки идентичны, чиновники считают, что должно быть подано 2 справки, сначала с признаком 2, а затем второй документ. Судьи же считают, что достаточно представить справку с признаком 2. |

| Что указывать в документе при отсутствии суммового значения | Если отсутствует значение по суммовым показателям, нужно ставить ноль. |

| Справка про доходы, которые выплачены частному предпринимателю | Не должна оформляться, поскольку предприниматель сам платит НДФЛ и должен отчитываться по нему лично. |

| Куда сдаются формы по отдельным подразделениям |

|

| Как выглядит справка, когда вся информация не помещается на одной странице | Заполняется такое количество страниц, в котором есть необходимость. Начиная со второй, вверху нужно нумеровать страницы. Также нужно ставить номер, дату справки и год, за который она составляется. На каждом листе должна быть заполнена информация про налогового агента и стоять подпись. |

Куда относить бланк

Общие правила устанавливают, что отчет по форме 2-НДФЛ должен быть направлен в налоговую инспекцию по месту, где находится организация или зарегистрирован ИП. Нередкой является ситуация, когда компания имеет филиалы, которые поставлены на учет, как отдельные структуры. В данном случае центральный офис сдает справку по месту собственного расположения, а филиалы – по месту регистрации.

Такие же нормы распространяются на работников, которые имеют доход не только в основной компании, но и ее подразделениях. Из этого следует, что обращаться следует к налоговикам по месту получения выплат.

2-НДФЛ при ликвидации и реорганизации все равно подается в общем порядке.

2-НДФЛ при ликвидации и реорганизации все равно подается в общем порядке.

Нужно ли ставить печать на форме 2-НДФЛ — смотрите тут.

Каждое правило имеет свои исключения. В данном случае оно состоит в том, что крупные агенты имеют право самостоятельно решить, куда отправлять справку – по месту расположения материнской организации или по месту, где зарегистрирован филиал. Подобное дозволено в связи с тем, что по подобным компаниям налоговики делятся друг с другом сведениями.

Российским Налоговым кодексом определено несколько способов сдачи справки:

- В бумаге могут сдавать отчет те налоговые агенты, которые осуществляют выплаты не более, чем 10 сотрудникам.

- На электронном носителе. При такой подаче в файл может быть включено не больше 3 тыс. получателей дохода.

- Посредством почты России с уведомлением и описью вложения.

- Онлайн через Интернет.

Необходимые коды

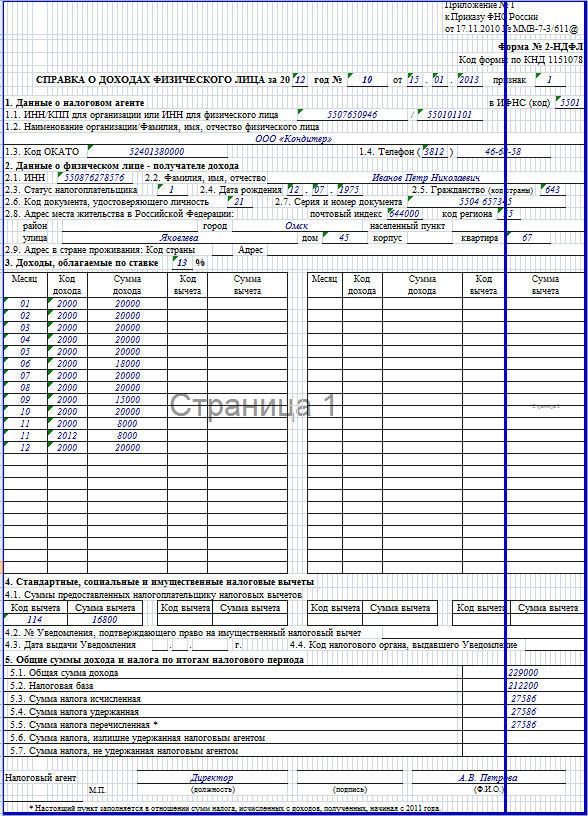

В разделе 3 содержатся сведения про доходы, которые получили работники компании в денежной или же натуральной форме за весь налоговый период. Заголовок этого раздела содержит ставки налога.

В поле Сумма дохода следует прописать суммарную величину дохода, который был получен сотрудником за месяц. Если человек в какой-то период имел право получить профессиональный налоговый вычет и вычет по доходу, который облагается налогом не в полном объеме, указывать нужно код вычета, а также его размер.

Доходы, которые полностью освобождены от уплаты налога, не должны быть включены в справку. Пример – пособие на ребенка, выплата по беременности и родам.

Коды, которые чаще всего используются для заполнения 2-НДФЛ:

| Коды доходов | Коды вычетов |

| 2000 — зарплата | 503 – лимит по материальной помощи, которые не облагается налогом |

| 2012 — отпускные | 114 – на 1-ого ребенка |

| 2760 — матпомощь | 115 — на 2-ого ребенка |

| 2300 – пособие по временной утрате трудоспособности | 311 — имущественный |

В разделе 4 отчета нужно обобщить информацию про вычеты согласно с кодами и указать суммарную величину каждого из вычетов.

Установленные сроки

Если НДФЛ удерживается ежемесячно и перечисляется в налоговую с такой же периодичностью, то отчитываться по форме 2-НДФЛ следует лишь один раз в год, после того, как окончился налоговый период. Законодатель определяет два термина для сдачи справки.

Когда отправляется обычный отчет по налогу, установлен термин до 1 апреля года, следующего за отчетным. Подобный документ получает статус 1. Если же речь идет про НДФЛ, не удержанный агентом из доходов, сдать отчет нужно до 1 марта. Такие отчеты имеют признак 2.

Скачать образец заполнения нулевой формы 2-НДФЛ

Кроме формы 2-НДФЛ работодатели должны каждый квартал подавать отчет 6-НДФЛ, в котором фактически дублируются одни и те же сведения.

Сведения о налогах

В разделе 5 справки отображается итоговый доход и производится расчет НДФЛ, тем самым устанавливается налоговая база. Что касается суммы дохода, то тут отображается цифра, которая зафиксирована в 3-ем разделе. В следующей строке отображается налоговая база, которая является разницей между суммой доходов и размером налоговых вычетов.

В строке Исчисленная сумма налога вписывается произведение налоговой ставки и налоговой базы. После этого нужно заполнить сроки, содержащие данные про сумму удержанного и перечисленного налога, а также налог, который был излишне удержан, и тот, который удержан не был.

Количество заполненных разделов с 3 по 5 будет равняться количеству ставок, которые были использованы для перечисления доходов физ. лицу.

Образец инструкции по заполнению новой формы 2-НДФЛ

Для тех, кто заполняет справку впервые, будет полезна инструкция, которая шаг за шагом разъяснит последовательность действий:

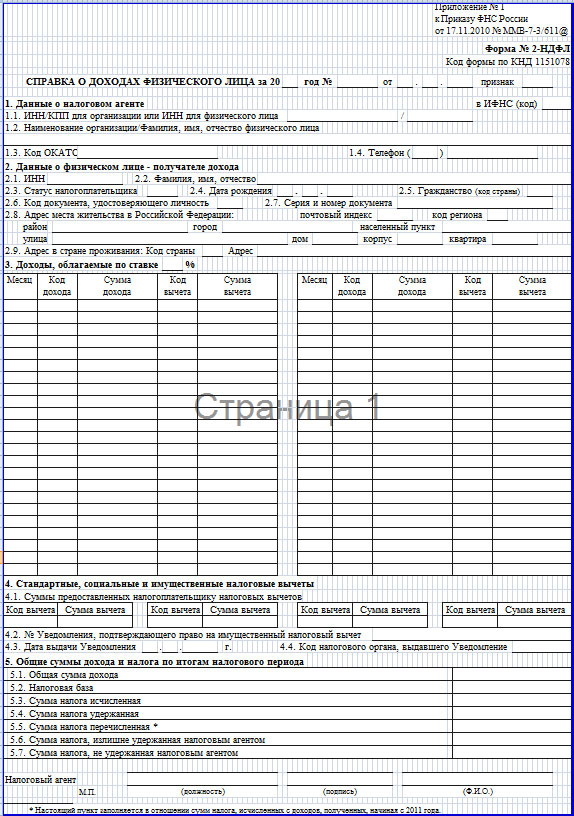

- Заполнение 2-НДФЛ следует начинать с заголовка. После названия в следующем поле ставится год, за который составляют документ, его номер, а также дата, когда он был заполнен.

- В следующей строке ставится признак справки. В этом поле могут стоять такие показатели:

- 1 – обыкновенная справка, все налоги были удержаны;

- 2 – удержать налог было невозможно, поскольку зарплата выдавалась в натуральном виде или идет речь про выдачу призов/подарков.

- Новое поле, появившееся не так давно — Номер корректировки, в которое заносится:

- 00 – для справки, которая подается впервые;

- 01 — 98 – номера корректирующих справок по возрастанию;

- 99 – отчет, который аннулирует все предыдущие документы.

- Тут же нужно заполнить поле с кодом инспекции, в которую подается бумага.

- В разделе 1 содержатся данные про налогового агента: коды ИНН, ОКТМО, КПП, контактный телефон, название организации.

- В раздел 2 вносятся данные про физ. лиц, которые получают доход. Если работник является иностранцем, для него заполняется дополнительное поле с кодом ИНН, присвоенного страной, гражданином которой он является. Для остальных сотрудников вносится ИНН, присвоенный в России. Для всех сотрудников следует указать ФИО, в случае смены фамилии, в форме следует указывать новую фамилию и прикладывать документ, который подтверждает ее смену. Имя иностранца может быть внесено латинскими буквами.

Поле «Статус налогоплательщика» может содержать такие значения:

- если речь идет про резидента;

- для тех, кто резидентами не является;

- работник с высоким уровнем квалификации (иностранцы, опыт которых позволяет им получать заработную плату в размере, превышающем 2 млн. рублей ежегодно);

- добровольная программа переселения из-за границы;

- люди со статусом беженцы;

- иностранные граждане, работающие по патенту.

После этого вносятся информация по даты рождения, паспортные данные, гражданство, адрес проживания (может указываться, как российский адрес, так и адрес проживания в другой стране). При указании российского адреса – это должно быть место постоянной, а не временной регистрации.

В разделе 3 следует указать налоговую ставку, которая для резидентов составляет 13%, а для нерезидентов – 30%. В данном разделе содержится таблица, в сроки которой заносят показатели полученных доходов и вычетов.

Первый столбец содержит месяц, второй – код дохода и сумму, которые соответствуют конкретному месяцу. В случае получения дохода по нескольким видам в одном месяце, строк с определенным месяцев будет две и более.

Столбцы Код вычета и Сумма вычета содержат профессиональные вычеты или другие, предусмотренные кодексом.

В раздел 4 заносятся коды и суммы тех вычетов, которыми пользовался работник в отчетном периоде.

В разделе 5 подводится итог по тем показателям, которые были внесены в предыдущие 2 раздела. Строка, которая содержит сумму фиксированных авансовых платежей, заполняется исключительно для иностранных граждан, которые работают по патенту. При наличии уведомления, которое разрешает уменьшить величину налога на авансовый платеж, реквизиты такого документа следует зафиксировать под таблицей.

Следующий раздел содержит подписи. Если подписывает представитель, а не сам налоговый агент, важно указать реквизиты доверенности, которая позволяет ему выполнять подобные операции.

Штрафы и прочие нюансы

Законодатель предусмотрел наказание для налогового агента, который не предоставил форму 2-НДФЛ вовсе или подал ее с нарушением граничных сроков подачи. В таких случаях придется заплатить штраф в размере 200 рублей за каждый отчет.

Может показаться, что это небольшая сумма, но нужно понимать, что она насчитывается на каждый документ, который не был подан в срок. Если будет нарушен порядок заполнения отчета, это также будет расценено, как не сдача справки.

В 2020 году был введен новый штраф – за включение в справку недостоверных данных. Каждая ошибка в документе обойдется компании в 500 рублей. Ответственность может быть снята, если неточности будут выявлены самим налоговым агентом.

Заполнение 2-НДФЛ имеет следующие особенности:

- справки по физическим особам, с которых не удерживался налог, агенту следует подавать дважды – до 1 марта, а затем еще раз до 1 апреля;

- при заполнении бумаги можно использовать только коды, которые установлены законодательством;

- нужно отмечать, что налог за декабрь оплачен, даже в том случае, если он был перечислен в январе следующего года (если же оплата прошла позже, то значение строк сумма перечисленного и удержанного налога будет отличаться: первая сумма будет меньше второй).

Налоговые службы на общих условиях принимают справки 2-НДФЛ без ИНН от сотрудников.

Налоговые службы на общих условиях принимают справки 2-НДФЛ без ИНН от сотрудников.

Читайте в этой статье, как расшифровывается 2-НДФЛ.

Отсюда вы узнаете, как получить справку 2-НДФЛ через сайт Госуслуг.