С вопросами налогообложения сталкивается практически каждый человек в нашей стране. И если по налогам сложности возникают довольно редко, то вот в случае с обязательными страховыми отчислениями нередко пользователей ожидают разнообразные проблемы. Особенно это актуально в 2020 году, так как система в очередной раз была реформирована, и теперь администрирование страховых сборов передано в ведение налоговой службы.

В соответствии с действующими основами законодательства, обязанностью любого юридического лица, у которого имеется определенный штат наемных работников, является своевременное перечисление всех страховых платежей.

Законодательно утверждено, что для расчета суммы отчислений необходимо принимать во внимание все выплаты, которые были совершены в пользу наемного служащего (зарплата, премии и разнообразные вознаграждения). И по каждому факту перечисления денег в фонды, работодатель обязан предоставить отчетную документацию.

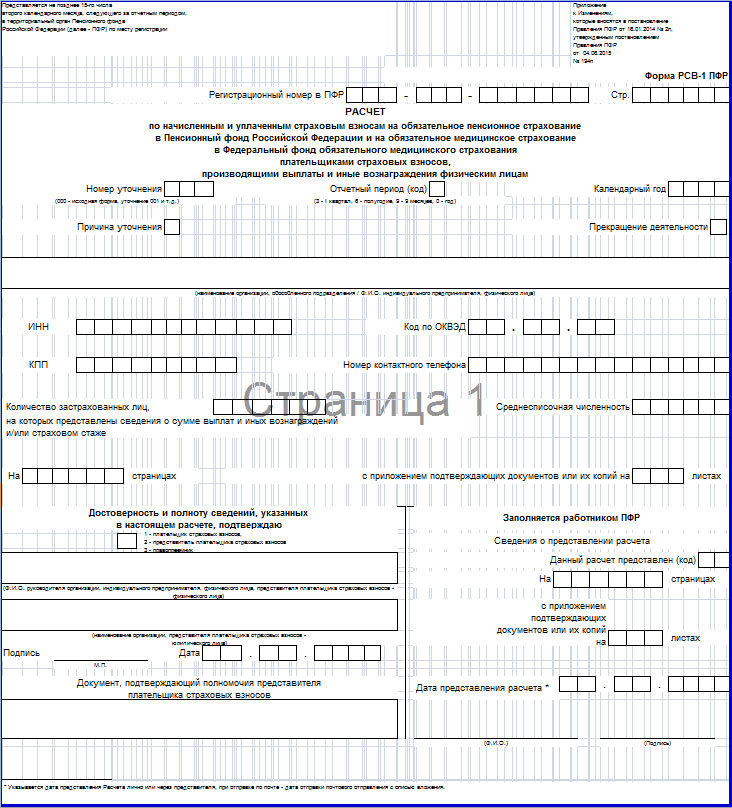

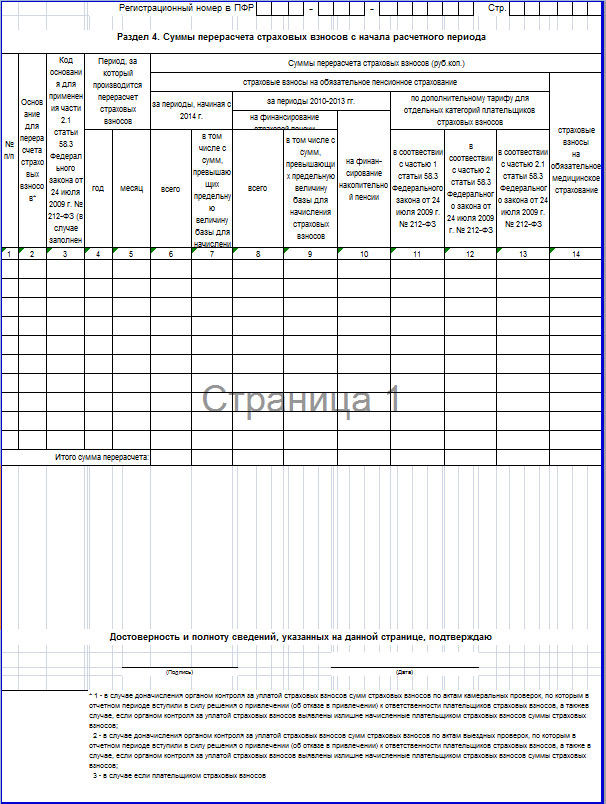

Впрочем, несмотря на то, что все финансовые вопросы теперь будут решаться в ФНС, за минувший год все же необходимо подать отчетность во внебюджетные фонды. Так, в ПФР должен быть передан отчет РСВ-1, в котором будут отображены все показатели относительно отчислений в Пенсионный Фонд за календарный год. Стоит отметить, что в будущем данная форма отчетности более использоваться не будет, и подача РСВ-1 в начале года станет последней.

Расчет страховых взносов

Одной из обязанностей работодателя выступает необходимость совершения страховых выплат за каждого работника, официально зарегистрированного на предприятии. После того, как все платежи совершены, необходимо подать соответствующую отчетную документацию, в которой будут указаны конкретные суммы, уплаченные в фонды, а также подан пример расчета.

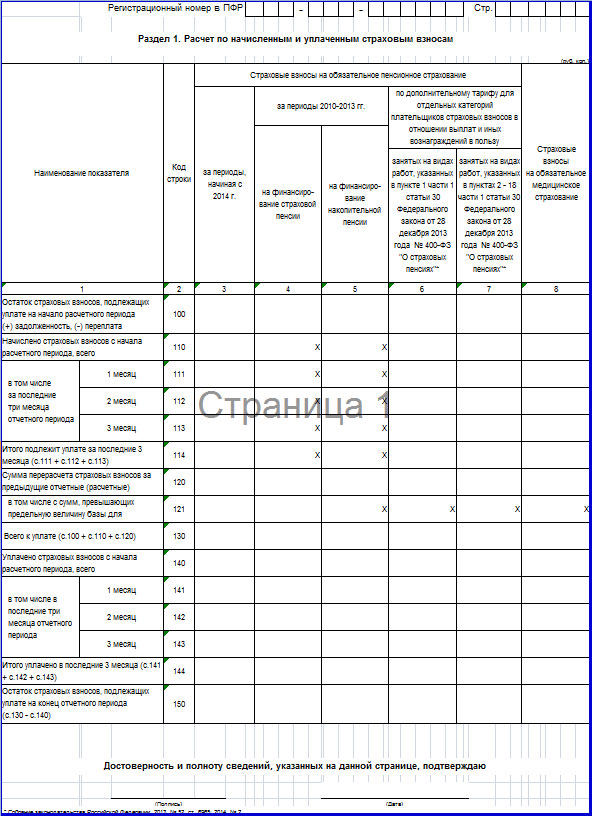

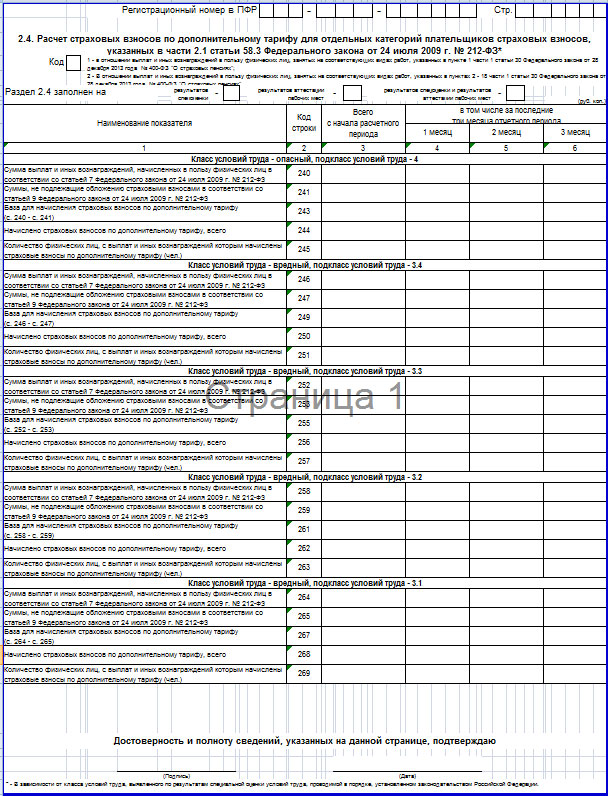

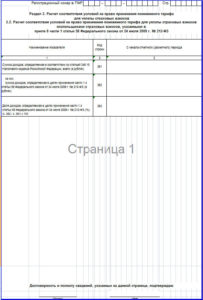

Для подачи отчета в ПФР используется форма РСВ-1, в которой указываются общие и индивидуальные показатели по нарастающей. Отчетность заполняется с оглядкой на законодательные требования, которые утверждены на высшем уровне. В том случае, если в документации будут ошибки или неточности, она будет возвращена на доработку.

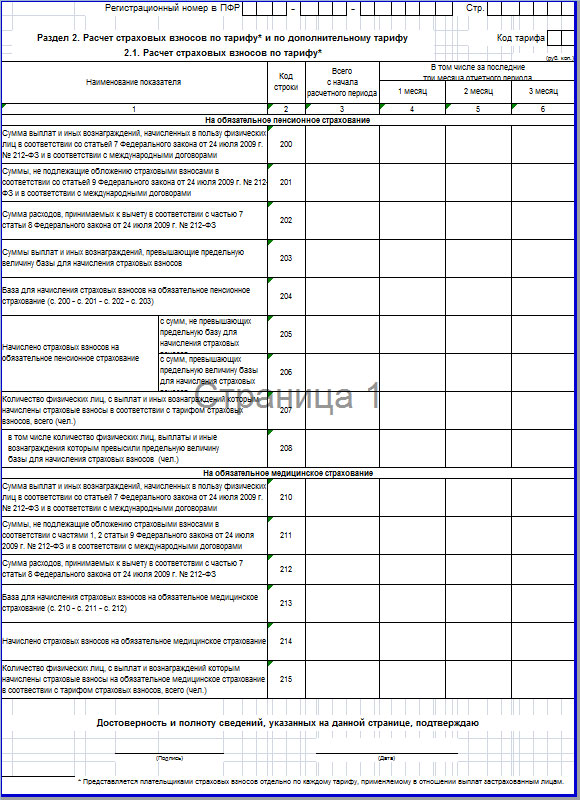

Второй раздел отчета нуждается в особом внимании при заполнении. Дело в том, что в верхней части листа необходимо обозначать конкретные коды тарифов по взносам. А учитывая тот факт, что в 2020 году они были изменены, и стали использоваться новые величины и показатели, ни в коем случае нельзя допускать никаких ошибок.

При внесении данных в отчетность для ПФР, юрлица и ИП могут указывать как общие, так и сниженные тарифы по страховым отчислениям. При этом, для каждого вида деятельности код тарифа в РСВ-1 может быть разным, и на этот момент стоит обратить пристальное внимание.

В соответствии с утвержденными правилами, расчет страховых взносов первым делом включает в себя все данные по выплатам, которые были совершены работодателем в пользу работника. В случае с медицинским страхованием размер отчислений всегда стандартный и составляет 5,1%.

А вот соцстрахование и пенсионные взносы могут иметь разные тарифные сетки. В обоих случаях установлена предельный размер базы налогообложения, при достижении которой взносы в ПФР будут тарифицироваться по ставке 10% (сверх облагаемой нормы), а в ФСС – отменены полностью.

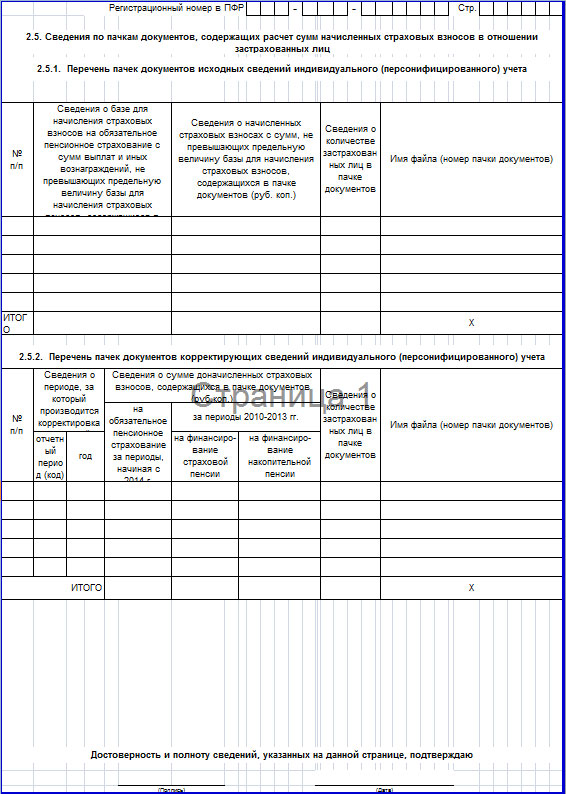

Все указанные величины рассчитываются бухгалтерами и передаются в виде отчетности РСВ-1 в Пенсионный фонд. Отметим, что допускается подача отчетности как в письменной, так и электронной форме. В первом случае документация передается в бумажном формате при условии, что количество зарегистрированных наемных сотрудников меньше 25 человек.

Если же реальная численность рабочих больше указанного предела, допускается заполнение и сдача отчетной документации в электронном виде. Отметим, что форма отчетности предусматривает внесение данных касательно всех наемных работников с указанием их должностей и всех выплат, которые были ими получены за обозначенный отчетный период.

Нововведения в 2020 году

В 2020 году в порядке заполнения отчета РСВ-1 произошли некоторые изменения. Впрочем, сам отчет подается на бланке, который был утвержден еще в 2020 году, однако теперь специалистам, ответственным за заполнение предстоит самостоятельно разбираться со всеми изменениями касательно страховых отчислений.

В единой форме РСВ-1 отображены индивидуальные сведения касательно начисленной суммы отчислений в ПФР и ФФОМС, а также по всей организации в целом. В соответствии с положениями, обозначенными в ФЗ-212, сроки подачи отчетности за 2020 год определены в первом квартале 2020 года.

При этом, конечный срок подачи документа будет зависеть от того, в какой форме он выполнен:

| Если документ передается в контролирующие органы в бумажном виде | Согласно ч.2 ст.10 ФЗ-212 граничный срок подачи составляет 15 число месяца, который следует за отчетным (аналогично для документации за квартал, полугодие, 9 месяцев и год). |

| Если документ подается в электронной форме | В таком случае сроки подачи определены до 20 числа месяца, который наступает после отчетного периода. |

Тут же стоит обозначить, что в том таки ФЗ-212 указано, что бумажная отчетность обязательная для всех юридических лиц, где количественное выражение наемного персонала составляет менее 25 человек за отчетный период. Если же численность рабочих больше обозначенной цифры, то можно передавать документацию в электронной форме, однако при условии, что юрлицо имеет на это право и соблюдает все законодательные предписания касательно электронной подписи.

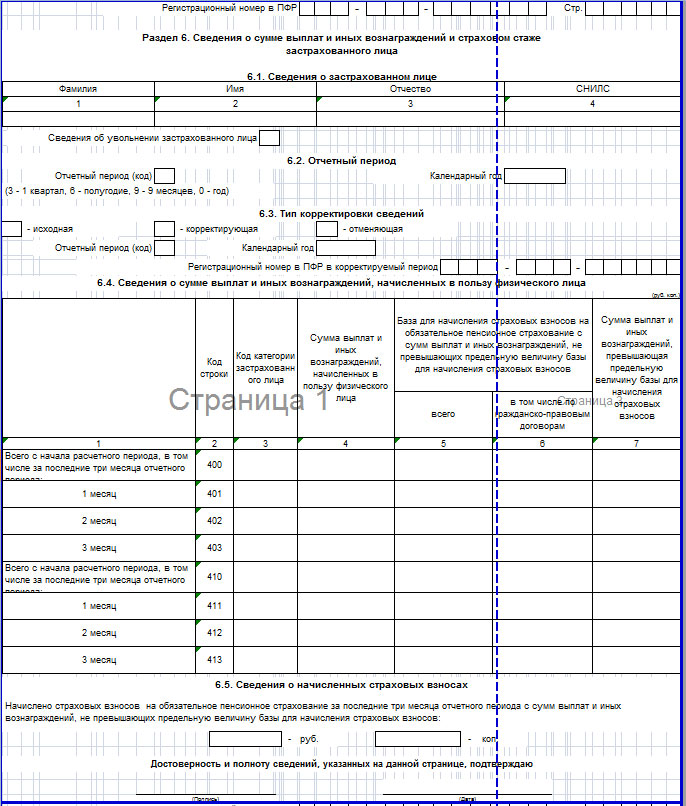

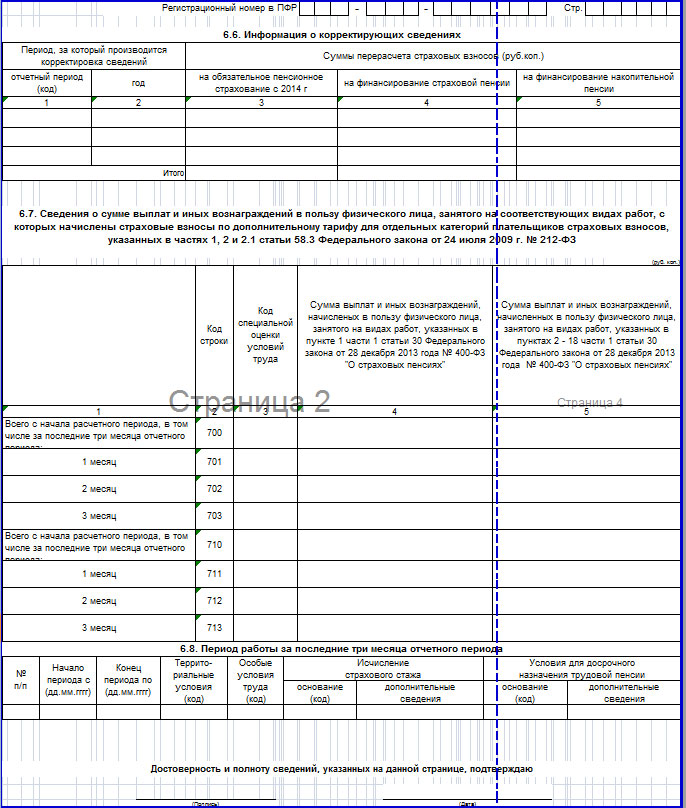

Бланк формы РСВ-1:

Произошли значительные изменения для страховых взносов. При этом возник вопрос, куда платить взносы на травматизм в 2020 году. Взносы от травм на производстве по-прежнему курирует ФСС, он и является получателем средств.

Произошли значительные изменения для страховых взносов. При этом возник вопрос, куда платить взносы на травматизм в 2020 году. Взносы от травм на производстве по-прежнему курирует ФСС, он и является получателем средств.

Узнать код тарифа РСВ-1 УСН можно тут.

Порядок заполнения документа

Изменения в порядке заполнения РСВ-1 затронули множество нюансов.

В частности, речь идет о следующих моментах:

- Была отменена предельная база для ФФОМС, что привело к тому, что в строке 213 теперь должны стоять прочерки.

- Введено правило относительно перечисления взносов в рублях и копейках. Следовательно, в строках 141-143 суммы должны быть указаны в полном эквиваленте, и округления не допускаются.

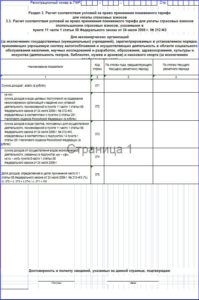

- Раздел 3 заполняется только в том случае, если юрлицо использует льготные тарифы по обязательным отчислениям.

- Отменены тарифы для определенных работодателей, в частности, для общественных организаций инвалидов, компаний, занимающихся изданием периодики и СМИ, производителей сельхоз. продукции, организаций родовых общин и народных промыслов народностей Сибири, Дальнего Востока и Севера, юрлиц, которые используют ЕСХН и пользуются наемным трудом инвалидов.

Кроме того, на 2020 год установлен обновленный код тарифа в РСВ-1, в частности:

| ОСН | 01 |

| УСН | 02 |

| ЕНВД | 03 |

Также в текущем году появилось две категории работодателей, которые получили возможность по использованию льготных тарифов с пониженной ставкой:

| Организации и предприниматели, осуществляющие деятельность в пределах зон опережающего экономического развития | Здесь в отчет будут включены следующие коды застрахованных лиц — ТОР – найм происходил на территории региона, ВЖТР – служащий временно проживает в обозначенной зоне, ВПТР – временно пребывает на территории зоны опережающего развития. |

| Юридические лица, чья деятельность неразрывно связана со статусом участника свободной экономической зоны на территории Республики Крым | В данной ситуации будут использованы следующие коды – КРС, ВЖКС и ВПКС. |

Изменения в размере ставок

После того, как было объявлено о частичной передаче полномочий внебюджетных фондов в пользу ФНС, сразу же появилась информация об изменении кодов тарифов. Также были определены новые величины предельных размеров отчислений, которые составили 755 тыс. рублей (соцстрах) и 876 тыс. рублей (пенсионное страхование).

Тарифные ставки остались в тех же пределах, но по некоторым тарифам были установлены дополнительные ограничения:

| Код тарифа 01 | Здесь налоговая нагрузка составит 30%, что соответствует общему расчету страховых отчислений. |

| Код тарифа 02 | Установленный для плательщиков по УСН. Здесь уровень нагрузки также составит 30%. |

| Код тарифа 03 | Утвержденный для пользователей ЕНВД. Здесь также нет изменений, и ставка тарифа равна 30%. |

Однако, при превышении предельно базы по соцстраху, взносы в ФСС перестанут выплачиваться, и налоговая нагрузка будет равна 27,1%. Если же при всем этом будут достигнуты пределы базы по пенсионному страхованию, то будет использована льготная ставка в 10%, и налоговая нагрузка уменьшиться до 15,1%.

Для отдельных категорий предпринимателей могут быть применены льготные ставки с пониженными тарифами. При этом, взносы на суммы, которые превышают установленные пределы, начисляться не будут.

| 14% (Соцстрах – 2%, медстрах – 4% и Пенсионный взнос – 8%) | Данный тариф будет применен в отношении хозяйствующих субъектов, занимающихся научной деятельностью (код тарифа 04, ХО/ВЖХО/ВПХО), компаний, осуществляющими работу в сфере информационных технологий (код тарифа 06, ОДИТ/ВЖИТ/ВПИТ) и организаций, заключивший соглашение с властными структурами особых экономических зон о развитии туризма и рекреационного потенциала (код тарифа 05, ТВЭЗ/ВЖТЗ/ВПТЗ). |

| 20% | Налоговая нагрузка (полная сумма отчислений в ПФР) будет определена для тех хозяйствующих субъектов, работающих по кодам 08-12. Речь идет о предприятиях, использующих УСН (сумма дохода не больше 79 млн. рублей, ВНЭД/ВЖЭД/ВПЭД), фармацевтических компаниях и аптеках НКО, работающих по УСН в сфере соцобслуживания населения и благотворительных структур(АСБ/ВЖСБ/ВПСБ), частных бизнесменах, использующих патенты (ПНЭД/ВЖЭД/ВПЭД). |

| 14% (взносы в соцстрах и медстрах отсутствуют) | Данный тариф установлен для компания, активно участвующих в проекте Сколково (Код 13, ИЦС/ВЖЦС/ВПЦС). |

| 7,6% (пенсионные отчисления – 6%, соцстрах – 1,5%, медстрах – 0,1%) | Указанная тарифная ставка будет применена для кодов тарифа 14-16, что соответствует компаниям-участникам СЭЗ в Крыму (КРС/ВЖКС/ВПКС), резидентам территорий с опережающим потенциалом (ТОР/ВЖТР/ВПТР) и резидентов морского порта Владивосток. |

Коды тарифов в РСВ-1

В текущем году при заполнении формы РСВ-1 необходимо использовать обновленные коды тарифов, которые отвечают за определенные виды деятельности.

Более детально ознакомиться с ними можно в таблице:

| Код тарифа | Налогообложение |

| 01 | Общие основания |

| 52 | УСН |

| 53 | ЕНВД |

| 18 | Сельхоз производители, указанные в ст.346.2 НК РФ |

| 19 | Национальные промыслы |

| 20 | Семейные структуры коренных народов Севера, Дальнего Востока и Сибири |

| 36 | Особые экономические зоны |

| 03 | Предприятия с наемными служащими-инвалидами |

| 04 | Хозяйствующие субъекты с единым налогом в сельском хозяйстве |

| 06 | Информационные технологии |

| 07 | Упрощенка по нормам п.8 ч.1 ФЗ-212 |

| 08 | Инновационное разработки |

| 09 | СМИ и периодика |

| 10 | Сколково |

| 11 | Фармакология и аптекарское дело |

| 12 | УСН в соцобслуживании (за исключением организаций с бюджетным финансированием) |

| 13 | Благотворительные структуры |

| 15 | Предприятия, производящие расчеты с экипажами суден |

| 16 | Деятельность на основании патента |

https://www.youtube.com/watch?v=kWglMb4K3mY

При УСН, ЕНВД и других системах налогообложения

Если организация использует универсальную систему налогообложения, то в таком случае в отчет РСВ-1 должны быть включены кода тарифов согласно утвержденным правилам:

| УСН | Для данной системы установлено четыре кода – 52 – использующийся компаниями с основной тарифной ставкой по выплатам, 12 – который отвечает деятельности организаций, занимающихся обслуживанием социальных слоев населения (исключение будут составлять те структуры, финансирование которых производится из бюджетных средств или муниципальных отчислений), 07 – для ИП, деятельность которых связана с важными экономическими процессами, обозначенными в ФЗ-212, 13 – структуры, занимающиеся благотворительностью. |

| ЕНВД | Субъекты, применяющие данную систему будут проходить по коду 53 с основной ставкой тарифа по всем обязательствам в отношении каждого наемного служащего. |

| ИП | Предприниматели использующие в своей работе патентные обязательства, и выплачивающие отчисления по данной системе – код 16. Однако тут стоит обратить внимание, что данное правило не будет распространяться на структуры, которые обозначены в ст.19, 45047 ст. 346.43 НК РФ. |

Чтобы не допустить ошибок при заполнении форм, нужно ориентироваться на образец карточки учета страховых взносов в 2020 году. Ведь за неправильно внесенные данные может наступить ответственность.

Чтобы не допустить ошибок при заполнении форм, нужно ориентироваться на образец карточки учета страховых взносов в 2020 году. Ведь за неправильно внесенные данные может наступить ответственность.

Подробная информация про страховые взносы в ПФР КБК в 2020 году находится тут.

Прочитав статью, вы сможете заполнить расчет по страховым взносам 2020 года.