Представители Налоговой службы опубликовали новую форму декларации, которая является теперь обязательной для всех налогоплательщиков, которые ведут свою деятельность на упрощенной системе.

Порядок оформления этого документа, а также формат, который предусматривается для подачи отчетности в электронной форме, прописан в соответствующем приказе Налоговой службы №ММВ-7-3/99@, который был опубликован 26 февраля 2020 года.

При этом стоит отметить, что после введения этого приказа процедура оформления отчетности перетерпела несколько важных изменений, в связи с чем предпринимателям нужно знать о том, как выглядит новая форма декларации по УСН за 2020 год.

Основные нюансы

В первую очередь, предпринимателям, ведущим свою деятельность на упрощенной системе, нужно правильно понимать, как именно изменилось действующее законодательство и какие правила нужно учитывать в процессе оформления этой документации.

Что изменилось

В первую очередь, изменения затронули лимит прибыли, а также стоимость основных средств, в связи с чем воспользоваться упрощенной системой в 2020 уже могут только те частные предприниматели или компании, которые имеют не более 90 миллионов прибыли за последние девять месяцев.

Стоит отметить тот факт, что, начиная с 2020 года, в процессе расчета предельной суммы прибыли для перехода на упрощенную систему нужно учитывать существующие нормы и умножать имеющийся лимит в 45 миллионов на специализированный коэффициент-дефлятор. Таким образом, на протяжении 2020 года можно будет перейти на УСН только в том случае, если прибыль компании составляет менее 59850000 рублей.

Изменения затронули всех предпринимателей, работающих на упрощенной системе, вне зависимости от того, какой именно объект налогообложения ими используется – прибыль минус затраты или же чистый доход. Для первых теперь предусматривается возможность списывать расходы, выделенные для проведения экзаменов по профессиональным стандартам, так как они стали обязательными для некоторых должностей современных компаний.

Для тех же предпринимателей, которые рассчитывают налог с полученной прибыли, предоставляется возможность сокращать сумму налогообложения на все виды страховых взносов, которые они перечисляют за себя, и в частности, это касается взносов по тарифу 1%, который начисляется каждым частным предпринимателем, прибыль которого за год составляет более 300000 рублей.

Помимо этого, было введено массу изменений в книгу учета, и в частности, теперь в ней присутствует новый раздел, куда записывается информация о торговом сборе, а заверять этот документ больше не обязательно. Также была принята и новая форма декларации по УСН, которая действует с 10 апреля 2020 года.

Общие требования к документу

В соответствии со статьей 346.19 Налогового кодекса устанавливаются понятия отчетного и налогового периодов, и если последний представляет собой промежуток времени, за который осуществляется подведение итогов деятельности компании с целью начисления налогов, то отчетный период рассчитывается для того, чтобы установить точную сумму авансовых платежей. Таким образом, налоговый период составляет один календарный год, в то время как отчетность сдается каждый квартал.

Стоит отметить, что требования к документу стали строже только для тех предпринимателей, которые используют в качестве основного налогообложения только полученную прибыль, так как отражение прибыли и затрат выглядит более просто.

В соответствии с положениями статьи 346.17 Налогового кодекса прибыль признается на момент поступления в компанию или частному предпринимателю определенной суммы денежных средств, а также имущества или имущественных прав в виде оплаты. При этом, если компания получает доход из бюджета, то в таком случае его не нужно признавать как прибыль сразу, и делается это на протяжении нескольких налоговых периодов.

Затраты (за исключением тех, которые выделяются для покупки товарной продукции с целью перепродажи), также признаются только тогда, когда они будут оплачиваться, в то время как сделка по закупке продукции относится к расходам исключительно после продажи всех товаров.

За всех сотрудников, которые работают в организации, руководству нужно будет начислять страховые взносы в различные внебюджетные фонды, и эти взносы должны в обязательном порядке отражаться в соответствующей декларации.

Главные правила и сроки

Сдавать отчетность за свою деятельность и перечислить сумму налога по годовому итогу нужно всем предпринимателям, которые ведут деятельность на упрощенной системе, и делать это юридическим лицам нужно до 31 марта 2020 года, в то время как частным предпринимателям предоставляется небольшая отсрочка, в связи с чем они могут перечислять нужную сумму и оформлять отчетность до 30 апреля следующего года.

Отчитаться в установленные сроки должны и те налогоплательщики, которые в принципе не вели какой-либо реальной деятельности, и в таком случае им нужно будет подать нулевую декларацию.

Если же на протяжении года компания или предприниматель добровольно прекращают вести какую-либо деятельность на упрощенной системе, помимо отчетности, также сдается декларация за отработанное время, причем срок сдачи в этом случае – 25-е число того месяца, который идет следом за месяцем, в котором была прекращена деятельность.

Декларация же должна оформляться в соответствии со следующими правилами:

- заполнение всех текстовых полей бланка нужно осуществлять исключительно печатными заглавными символами;

- стоимостные показатели должны указываться в полных рублях в соответствии с правилами округления;

- каждое поле должно включать в себя только одно значение (если это не ставка налога или дата);

- в процессе ручного оформления декларации в полях, в которые нечего записывать, должен ставиться прочерк;

- не предусматривается возможность корректировки ошибок, зачеркиваний или помарок;

- предусматривается возможность только односторонней распечатки документов;

- закрепляется сшивать или объединять между собой страницы;

- на всех страницах должна присутствовать сквозная нумерация, которая начинается с титульного листа, причем нумеровать можно исключительно заполненные страницы.

Бланк новой формы декларации по УСН за 2020 год:

Образец новой формы декларации по УСН за 2020 год

Форма отчетности установлена действующим законодательством и не может корректироваться предпринимателями по своему желанию. При этом стоит отметить, что каждая система имеет собственный набор и перечень разделов, обязательных к заполнению, и те листы, которые относятся к другой системе, не должны включаться в итоговую документацию.

Уменьшение налога УСН на сумму страховых взносов может быть осуществлено компаниями и ИП не более чем до 50%.

Уменьшение налога УСН на сумму страховых взносов может быть осуществлено компаниями и ИП не более чем до 50%.

Что лучше УСН 6 или 15 — узнайте из статьи.

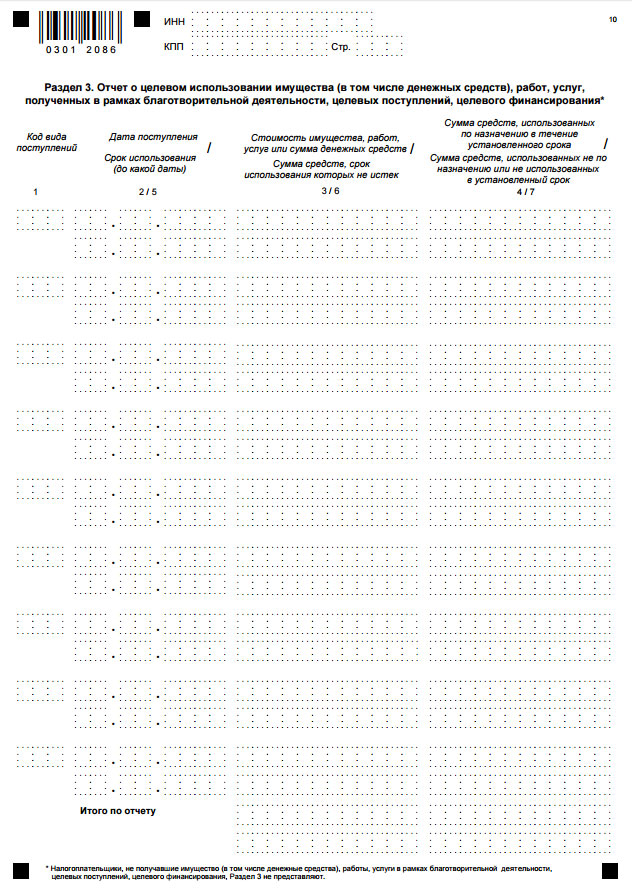

Сам образец должен включать в себя титульный лист, а также два или три дополнительных раздела в зависимости от того, как ведет деятельность предприниматель и какая информация должна им указываться в подаваемой отчетности.

Построчная инструкция

При оформлении декларации по УСН сначала заполняется титульный лист, на котором указывается ИНН компании или предпринимателя, включающий в себя 10 или 12 символов соответственно. Так как в декларации указывается заранее 12 клеток, при составлении отчетности на компанию две пустые клетки нужно будет просто зачеркнуть.

Далее записывается код КПП, который в принципе отсутствует у частных предпринимателей, в связи с чем данная графа полностью зачеркивается. После наименования декларации указывается поле, в котором указывается порядковый номер самой отчетности, и если она подается впервые, достаточно поставить «0», но при подаче корректирующей отчетности в поле уже нужно будет поставить соответствующий номер корректировки.

Далее указывается код того периода, за который подается отчетность, а также заполняется поле «Номер года» соответствующим числом. После этого записывается соответствующий код подачи отчетности, который зависит от того, кто и на каких правах сдает данную документацию.

В следующую графу записывается полное наименование компании или же ФИО частного предпринимателя, а дальше ставится код деятельности, в соответствии с которым используется упрощенная система, и данный номер должен включать в себя как минимум четыре цифры.

Если раньше компания подвергалась преобразованию, то в таком случае в соответствующих пунктах нужно будет указать код проводимой операции, а также новые коды КПП и ИНН, которые были зарегистрированы после ее проведения.

В конечном итоге указывается общее количество листов самой декларации и приложений к ней, контактный номер плательщика, а также записывается лицо, которое подает декларацию, то есть непосредственно сам плательщик или же его уполномоченный представитель.

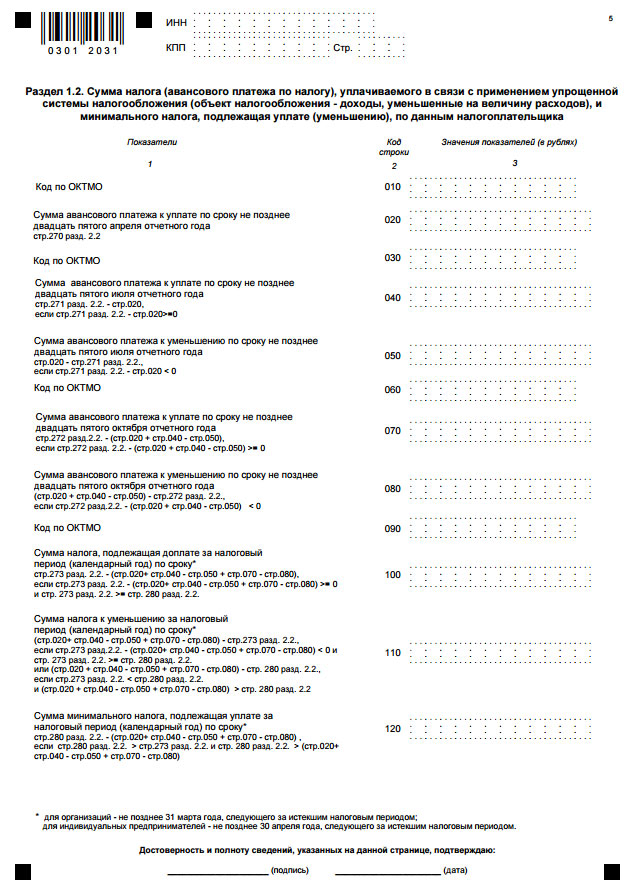

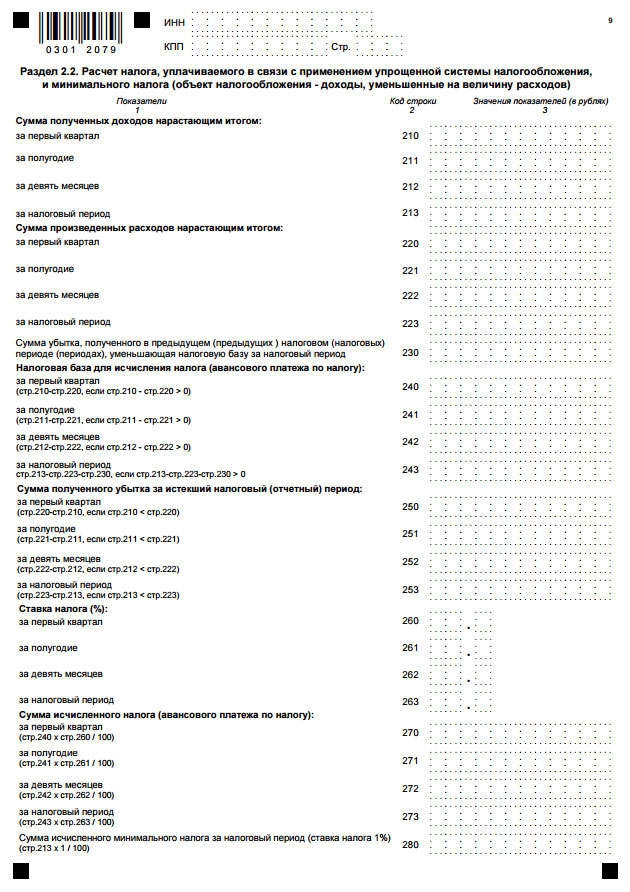

| Раздел 1.1 | Заполняется следующим образом:

|

| Раздел 2.1 | Должен содержать в себе следующую информацию:

|

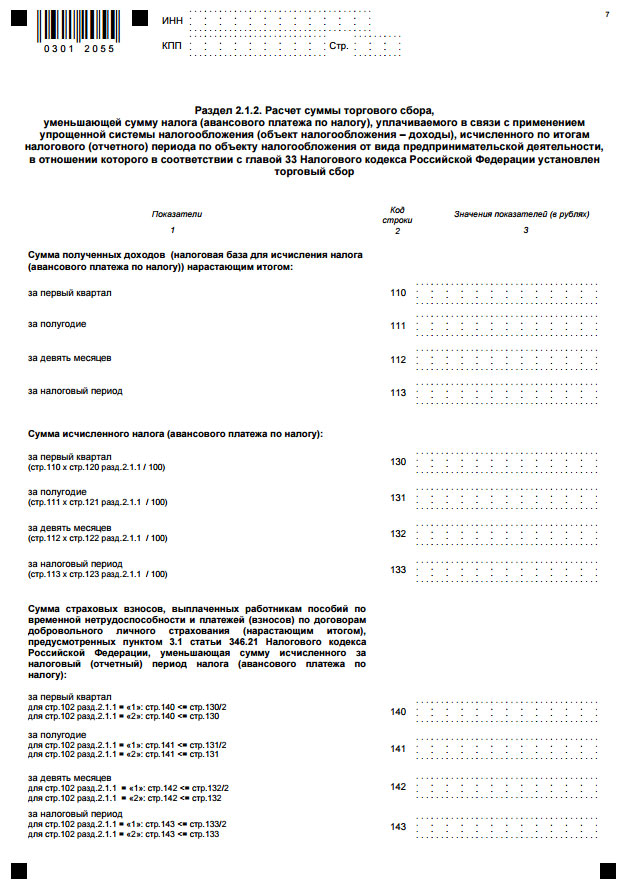

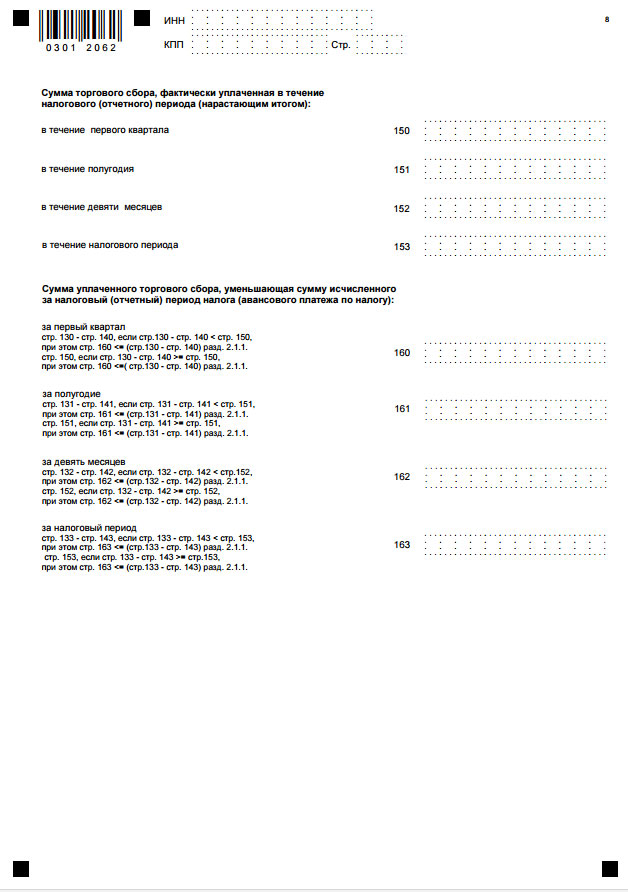

| Раздел 2.1.2 | Должен заполняться аналогичной предыдущему информацией, но в соответствии с данными о начисленном торговом сборе. |

https://www.youtube.com/watch?v=LQ_ADoteO38

Как необходимо подавать

В первую очередь, декларацию можно передать уполномоченным органам самостоятельно, посетив отделение Налоговой службы, получив соответствующий талон в очереди и подав отчетность в бумажной или электронной форме, удостоверив свою личность. Также можно использовать аналогичный способ, но провести саму операцию через представителя, но в таком случае на него нужно будет оформить соответствующую доверенность и заверить ее у нотариуса.

Документы могут быть отправлены и письмом, когда в конверт вкладывается полная опись вложения, в то время как само отправление оформляется как заказное. Для дистанционной отправки документации нужно иметь соответствующий договор с оператором обработки данных или же проводить процедуру через официальный сайт Налоговой службы.

Свежие изменения в УСН в 2020 году: отчетность должна подаваться в соответствии с новой формой декларации 6-НДФЛ.

Свежие изменения в УСН в 2020 году: отчетность должна подаваться в соответствии с новой формой декларации 6-НДФЛ.

Срок уплаты УСН для ИП в 2020 году — смотрите тут.

Таблица КБК по УСН в 2020 году находится по ссылке.