Налоговая служба несколько раз меняла мнение относительно того, какой день является датой получения дохода в виде премии: последний день месяца, за который произведена выплата, или непосредственно день, когда такая выплата была осуществлена. Изначально налоговики придерживались второй версии, о чем свидетельствует письменное разъяснение данное ними в 2020 году.

Однако, это привело к ряду судебных разбирательств и Верховным Судом России было вынесено определение, согласно которому в качестве даты фактического получения подобного рода дохода, был признан заключительный день того месяца, за который доход был начислен работодателем. Налоговая служба согласилась с подобным мнением.

В результате Федеральная Налоговая служба подготовила иное письмо с разъяснениями, которые являются полностью противоположными тем, которые были представлены общественности ранее. Таким образом, в 2020 году заполнять форму 6-НДФЛ нужно согласно последним рекомендациям налоговиков.

Представление в виде дохода

Порядок, по которому должны отражаться даты в отчете 6-НДФЛ, зависит от того, о каком виде премии идет речь.

Когда дата выплаты производственной (текущей) премии налоговый агент определяет в общем порядке, в форме отчета 6-НДФЛ указывается:

- в строчке 100 – число месяца, когда произошла фактическая выплата премиальных;

- такая же дата ставится в строчке под номером 110.

Если премия расценивается как компонент оплаты труда, во втором разделе нужно указать даты в том же порядке, как и при указании в качестве дохода заработной платы:

| Строка под номером 100 | Конечная дата того месяца, за который было выполнено начисление дохода. |

| Строка номер 110 | Число, когда произошла фактическая выплата средств работнику. |

В любом случае в строке под номером 120 отражается дата, которая соответствует тому дню работы, который идет за днем, когда были выплачены премиальные работнику. Нужно учитывать, что при заполнении формы 6-НДФЛ имеет место увязка некоторых показателей, например, строк под номером 020 и 040, с показателями отчета по форме 2-НДФЛ.

Скачать образец формы 2-НДФЛ

Основные моменты

Виды и периодичность

Премии бывают разных видов. В зависимости от того, с какой периодичностью они выплачиваются, выплаты делят на разовые и систематические (месячная, квартальная, годовая). Разовая премия является поощрением, благодарностью или начисляется к какому-то значимому событию, например, юбилею. Второй же вид выдается за выполнение месячного или квартального производственного плана.

Подвох для отражения в формах отчетности различных премий может состоять в том, что премия и оклад могут быть отображены в форме отчета 6-НДФЛ, как равноправные составляющие заработной платы. Но нужно помнить, что датой, когда была получена премия в качестве дохода считается день, когда она была выплачена, а зарплаты – финальный день месяца, за который оклад был выплачен.

Речь идет о премиальных, которые не связаны с зарплатой, поскольку не имеют непосредственного отношения к результатам выполнения трудовых обязанностей.

Касательно же премий, выплаченных по результатам труда, здесь тоже просматривалась некая неоднозначность. Налоговая при подготовке своих разъяснений по данному вопросу не проводила черту между премиями за выполнение обязанностей работником и теми, которые с данным показателем не связаны.

Однако в начале 2020 года ФНС, учтя позицию Верховного суда, дала подтверждение тому факту, что в качестве даты получения сотрудников дохода в виде премиальных за выполнение служебных обязанностей по результатам работы признается крайний день того месяца, когда был издан приказ по организации про выплату работникам премии.

Главные замечания по закону

Налоговая служба России в своем письме от 24 января 2020 года признала в качестве даты получения средств в форме премии не тот день, когда она была выплачена, а финальный день месяца. До этого момента позиция налоговиков была кардинально противоположной. Они говорили о том, что перечисление НДФЛ в подобной ситуации должно происходить по общим правилам, которые установлены статьей 223 Российского Налогового кодекса.

Согласно этой норме дата, когда средства считаются полученными работником, является день, когда они были выплачены. Работодатель должен выполнить удержание налога, когда выдает премию сотруднику, не дожидаясь наступления конца месяца.

Однако в апреле 2020 года Верховный суд указал, что датой получения такого дохода, как премия, за реализацию служебных обязанностей является финальный день того месяца, за который был начислен доход. Федеральная служба с данным выводом согласилась.

Оформление разделов

Отражение премии в 6-НДЛ во втором разделе предполагает внесение:

- чисел месяца, когда произошло получение премии и удержание налога;

- предельного термина, который установлен для произведения перечислений в госбюджет;

- размера дохода, который был получен работником;

- размера удержанного налога.

Зарплата с отпускными отражается в 6НДФЛ вместе со всеми премиальными и отпускными.

Зарплата с отпускными отражается в 6НДФЛ вместе со всеми премиальными и отпускными.

Как сдавать 6-НДФЛ, если последний день месяца — это выходной — мы расскажем далее.

Доходы, полученные физическими лицами, в данном разделе группируются таким образом:

- по тем датам, когда была произведена фактическая выплата;

- по строчкам, когда суммы удержанного налога должны быть перечислены в бюджет.

Подобного рода группировки отображаются в автономных блоках с выполнением таких правил:

| Строка под номером 100 | Должна быть заполнена согласно положениям статьи 223 Российского Налогового кодекса. |

| 110 | Согласно 4 п. 226 ст. и 7 п. 226.1 ст. |

| 120 | 6 п. 226 ст. и 9 п. 226.1 ст.

Статья 226. Особенности исчисления налога налоговыми агентами |

Что касается заполнения первого раздела формы, то в нем отображается совокупный доход, то есть общая начисленная сумма, вычеты, а также суммы налога, который был начислен и впоследствии удержан.

Заполняется данный раздел так называемым нарастающим итогом ежеквартально. Например, в строчке 020 показывается весь доход, полученный сотрудником с самого начала года. Строка 040 предполагает отражение нарастающим итогом суммы налога, начиная с начала года. Говоря другими словами, премиальные отражаются в данном разделе в совокупном размере полученного дохода и налога. Выделять их отдельно не нужно.

Когда речь идет про премиальные выплаты второй раздел отчета должен заполняться построчно следующим образом:

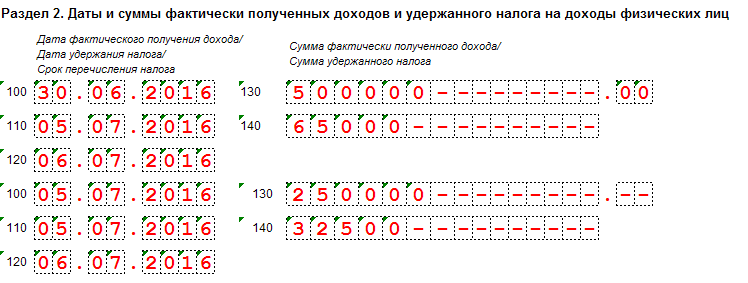

| 100 | Число месяца, когда произошла выплата премии. |

| 110 | Ставится дата из предыдущей строки. |

| 120 | День, который следует за датой, указанной в предыдущей строке. |

| 130 | Денежный эквивалент премиальных. |

| 140 | Размер налога на доходы физ. лиц. |

Отражение премии в 6-НДЛ по приведенному порядку относится ко всем видам премиальных выплат, которые носят стимулирующий характер. Подобным образом при заполнении формы отображаются премии, которые выплачиваются каждый месяц, квартальные, а также годовые. Их следует выделять отдельно от заработной платы и в качестве даты получения проставлять день, когда выплата была произведена. Подобным образом должны демонстрироваться в отчетной форме премии, выданные в натуральном виде.

Следует иметь ввиду, что премии допускается формировать в один блок в том случае, когда они были выданы в одну и ту же дату. Например, если 3 июля 2020 г. работник получил ежемесячную премию за июнь, а также премию за второй квартал, эти выплаты могут быть объединены в один блок второго раздела.

Есть работодатели, которые готовы выплачивать сотрудникам премии каждый месяц, независимо от того, какие итоги работы были ними продемонстрированы. В трудовом контракте нередко можно наткнуться на формулировку, которая определяет размер ежемесячной премии, которая выплачивается особе. При этом соблюдение каких-либо дополнительных факторов не предполагается.

Если такая фраза присутствует в контракте, заключенном с сотрудником, это означает, что работодатель обязан ежемесячно выплачивать человеку премиальные, при этом не будет играть никакой роли результат деятельности человека.

В таком случае подобная выплата относится к фонду оплаты труда (ОТ) и не принадлежит к стимулирующим выплатам. Для тех доходов, которые относятся к ОТ, дата, когда доход был получен особой по факту – это последний день месяца, по результатам которого была начислена заработная плата.

Учитывая это премии ежемесячного характера, которые относятся к ОТ, не должны отдельно выделяться во втором разделе отчетной формы. Если рассмотреть данное правило на примере, получается, что в случае, когда в договоре с работником компания изначально указала, что он ежемесячно получает оклад, размер которого составляет 40 тыс. рублей, и премиальные в размере 20 тыс., его общая сумма, предполагаемая в качестве ОТ, составляет 60 тыс. рублей. Данная сумма не должна разделяться во втором разделе отчетной формы на премию и оклад.

Если же речь идет про квартальную/годовую премию, их во втором разделе формы отчета нужно указывать отдельно. Это связано с тем, что данные выплаты не относятся к заработной плате, которую получает особа.

За месяц, квартал, год или разовая

Премия по итогам деятельности за месяц относится к расходам, которые относятся к оплате труда. В качестве числа, когда возник доход, выступает итоговый день того месяца, за который работодатель произвел его выплату.

Пример заполнения данных про ежемесячную премию: сотрудники компании «Луч» получают премию ежемесячно. Датой выплаты является 9 число месяца, который следует за тем, за который выдаются деньги. Премия за февраль 2020 года была выдана работникам 9 февраля. В данном случае датой, когда возник доход, является 28 февраля, дата удержания налога – 9 февраля, крайний термин выплаты НДФЛ – 10 февраля.

Строка 020 формы отчета должна включать февральскую премию, в строке, код которой 040 и 070, указывается налог на доходы физических лиц, который удержан с премиальных.

Частью ОТ являются также премии, которые выдаются ежеквартально или по итогам всего года, если их руководство выплачивает за успешную работу. В этом случае у бухгалтеров возникает вопрос, к какому месяцу относится выплата премии. Налоговики предлагают исходить из того, в каком месяца был издан приказ про премирование по организации.

Если следовать данному совету, в качестве даты возникновения дохода станет крайний день того месяца, когда была начислена премия. НДФЛ должен быть удержан в день выплаты, а выплачен максимум на следующий день после этого.

В случае выдачи части заработной платы премией (такое возможно, когда сотрудникам оклад и премиальные выплачиваются в качестве процента от продаж), подобные выплаты отражаются, как и квартальные.

Премия будет считаться доходом в последний день того месяца, когда она была начислена на основании приказа. Подобный алгоритм используется, когда нужно отобразить в отчетности любые другие премиальные, которые носят разовый характер.

Заполнение формуляра с отражением премии в 6-НДФЛ

Дата получения физической особой премиальный – это день, когда финансы были выплачены. Выдача средств может производиться непосредственно на руки сотруднику или перечисляться на его безналичный счет. Некоторые компании выдают премии не только в будни, но и в выходные или праздники. При этом в форме отчета 6-НДФЛ не должно быть никаких переносов дат.

В формуляре предусмотрены специальные строки для отображения данных: в строке 100 указывается дата получения премии, а в строке 110 – дата, когда произошло списание налога с суммы поощрения.

Государственная налоговая пошлина из суммы премиальных должна быть удержана в тот день, когда работнику выплачивается поощрение. Не имеет никакого значения, это выходной день или рабочий. Выплату налога работодатель производит не позже следующего за датой выплаты дня. При перечислении средств работнику в выходной или праздничный день, налоговый взнос нужно погасить в день, который является ближайшим рабочим днем, следующим за днем выплаты. Эти сведения отображаются в строчке 120.

Информация о сумме дохода, который получен работником на руки, размещается в строке 130. Цифры, которые внесены в данное поле формы, должны отвечать реально выплаченному размеру выплаченной суммы. Размер налога зависит от схемы, по которой производилось премирование и общей суммы поощрительной выплаты.

Процедура, по которой рассчитывается сумма налога от размера поощрения, регламентирована положениями Налогового и Трудового кодекса. Самая важная информация закреплена в статье 252 Российского НК. Размер перечисленной суммы указывается в строчке 140 формы.

Камеральная проверка по 6-НДФЛ проводится обычно в конце каждого отчетного периода.

Камеральная проверка по 6-НДФЛ проводится обычно в конце каждого отчетного периода.

Образец налогового регистра по 6-НДФЛ мы предоставили здесь.

Образец пояснений в налоговую по 6-НДФЛ вы можете скачать из этой статьи.