Форма СЗВ-М заполняется всеми страхователями, то есть организациями и индивидуальными предпринимателями. В ней указывается информация про всех работников, которые являются застрахованными лицами. Подобная обязанность закреплена законом №385 от 2020 года. Первый отчет по данной форме должен был быть сдан страхователями за апрель 2020 года. Начиная с этого периода, подача СЗВ-М происходит на ежемесячной основе.

Что касается сроков сдачи, то они были изменены, начиная с поточного года. Если в 2020 году на подготовку и подачу отчета нанимателям отводилось 10 календарных дней с момента окончания отчетного периода, то в 2020 году термин подачи был продлен на 5 дней. То есть уже отчет за декабрь 2020 года можно подать до 15 января 2020 года включительно.

При сдаче отчета важно не только соблюдать сроки его предоставления в контролирующую структуру, но и следить за формой, в которой сдается отчет, а также корректностью данных, которые в него вносятся. Так, организации, которые имеют более 25 штатных и внештатных сотрудников, могут подавать отчет исключительно в электронной форме. А неправильно указанные в отчете данные могут стать причиной, по которой он не будет принят.

Кто обязан сдавать отчет

СЗВ-М за декабрь 2020 года обязаны сдавать все наниматели, среди них:

- компании, включая их обособленные подразделения;

- индивидуальные предприниматели, которые используют наемный труд;

- особы, которые занимаются приватной практикой: адвокаты, нотариусы, детективы.

В отчет необходимо включить информацию про всех сотрудников, которые работали в компании по трудовому контракту или предоставляли услуги по договору ГПХ с 1 по 31 декабря. Не обязательно, чтобы человек работал на протяжении всего этого периода, достаточно, чтобы договор с ним действовал хотя бы на протяжении одного единственного дня в декабре.

Также при заполнении отчета неважно, вела ли организация финансово-хозяйственную деятельность и производились ли какие-либо выплаты в пользу физических лиц. СЗВ-М должна быть подана уже в том случае, если работодатель просто заключал трудовые договора в декабре.

Куда подавать документ

В 2020 году произошли существенные изменения и теперь отчеты по выплаченным страховым взносам подаются не в Пенсионный фонд, как это было раньше, а в Федеральную Налоговую инспекцию, которая перебрала на себя функции по осуществлению контроля за размерами начисленных выплат и их своевременной уплатой. Исключение составляют только взносы на травматизм, которые по-прежнему находятся под контролем Фонда социального страхования.

Однако, данные перемены никак не сказались на сдаче отчета СЗВ-М. Несмотря на то, что вопрос страховых взносов с поточного года регулируется не законом №212, а новой главой Налогового кодекса под номером 34, форму, в которую включена информация про застрахованных особ нужно подавать в отделение Пенсионного фонда, в котором зарегистрирован наниматель.

Расчет страховых взносов и основные тарифы в 2020 году останутся прежними. При этом для расчета взносов на ОПС и на ВНиМ снова будут установлены предельные величины базы, при достижении которых будет меняться ставка для начисления взносов.

Расчет страховых взносов и основные тарифы в 2020 году останутся прежними. При этом для расчета взносов на ОПС и на ВНиМ снова будут установлены предельные величины базы, при достижении которых будет меняться ставка для начисления взносов.

Сроки уплаты страховых взносов в ПФР можно посмотреть здесь.

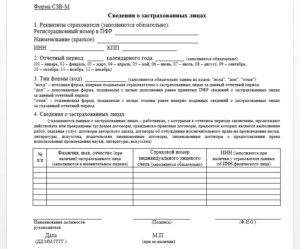

Образец заполнения формы СЗВ-М за декабрь 2020 года

Отчет СЗВ-М несложная форма, которая включает четыре раздела:

| Первый раздел | Содержит реквизиты организации-нанимателя:

|

| Второй раздел | Указывается отчетный период, за который предоставляется отчет. Тут нужно указать месяц и год. Для каждого месяца в бланке приведен цифровой эквивалент, который и нужно использовать при заполнении, это порядковый номер месяца в календарном году: для января – 01, для февраля – 02 и т.д. Соответственно, декабрь будет указан в отчете, как 12, год 2020. |

| Третий раздел | Посвящен информации о том, какой тип формы подается. Есть 3 варианта – исходная, дополняющая и отменяющая. Первая, «исхд», отчетность, которая подготовлена и предоставлена в первый раз за данный отчетный период. Вторая, «доп» — форма, которая подается в дополнение к уже предоставленной ранее исходной форме. Сдается она в том случае, когда нужно внести изменения или дополнения в данные. Чтобы отменить ранее поданный отчет, предоставляется третий вариант, «отмн». |

| Раздел 4 | Сюда вносится информация непосредственно про застрахованных особ.

Данный раздел имеет вид таблицы, которая включает несколько колонок:

|

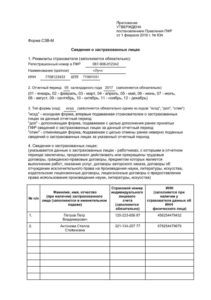

Таким образом, если в организации в декабре числилось 6 сотрудников, информация про них должна быть включена в форму, независимо от того, выплачивалась им заработная плата или иного рода выплаты в этот период или нет. Если же в организации числится всего один человек, который одновременно является учредителем и директором компании, форма должна подаваться на него одного.

Образец заполнения формы СЗВ-М:

Сроки сдачи

Начиная с 1 января поточного года, силы набрали правки, внесенные в Закон про персонифицированный учет, согласно которым установлены новые сроки подачи отчетности по форме СЗВ-М. Теперь подать отчет нужно в течении 15 календарных дней, следующего за отчетным, месяца. До конца 2020 года термин подачи был на 5 дней короче и предоставить отчет следовало до 10 числа следующего месяца включительно.

В связи с подобными изменениями у многих работодателей возникает вопрос, до какого числа следует подавать СЗВ-М за декабрь 2020 года: до 10, как это было ранее, или до 15 января 2020 года. Специалисты по данному поводу дают следующие разъяснения: закон федерального значения под номером 27, который устанавливает срок сдачи отчета, вступает в силу с начала года. Исходя из этого, к отчету за декабрь должны применяться новые правила и подать страхователи его должны до 15 января 2020 года включительно.

В результате, работодатели имеют дополнительные дни на подготовку и сдачу декабрьской отчетности. Но следующий вопрос возникает в связи с тем, что 15 января выпадает на воскресенье, которое является нерабочим днем. На какой день при этом переносится подача СЗВ-М: на пятницу, 13 января, или понедельник, 16 января.

В данном случае нужно руководствоваться положениями статьи 6.1. Российского Налогового кодекса, согласно которым срок сдачи отчета, который выпадает на нерабочий день, переносится на следующий за выходным рабочий день, то есть на понедельник 16 января, если говорить про отчет за декабрь 2020 года. Норма, по которой происходит перенос срока с нерабочего на следующий рабочий день, также закреплена статьей 193 Российского Гражданского кодекса.

Статья 193. Окончание срока в нерабочий день

Что касается преждевременной подачи отчета, то есть его предоставления в контролирующие органы еще до окончания отчетного периода, то законодательно отсутствуют какие-либо ограничения, касающиеся данного вопроса.

Таким образом, теоретически отчет за декабрь 2020 год можно подать еще до окончания декабря. Но в этом случае нужно понимать, что в последние дни месяца в организацию может быть принят новый сотрудник, в результате придется подавать дополняющий отчет, то есть одну и ту же работу бухгалтеру придется выполнить дважды.

Когда могут отказать в приеме

При заполнении формы СЗВ-М может быть допущено ряд ошибок, часть из которых послужит причиной для того, чтобы отчет не был принят сотрудниками Пенсионного фонда.

Среди критичных ошибок можно выделить следующие:

- неправильно указан налоговый номер организации;

- допущена неточность в номере, который присвоен органами ПФР;

- в таблице раздела 4 отсутствует СНИЛС одного или нескольких сотрудников;

- при указании данных работника ФИО написано не полностью (не считается ошибкой, когда в имени иностранного гражданина не указывается отчество, если оно в принципе отсутствует у человека);

- в первый раз за отчетный период в Пенсионный фонд предоставляется не исходная, а дополняющая или отменяющая отчетность;

- форма подается уже не в первый раз, однако тип отчета указан «исхд»;

- в отчете указан отчетный период, который идет ранее апреля 2020 года, при том, что в первый раз данную форму следовало подготовить и предоставить именно за апрель.

Однако, существует ряд ошибок, которые не будут рассматриваться как серьезное нарушение и, несмотря на наличие которых, отчет все равно будет принят.

Среди них:

- при написании фамилии сотрудника была поставлена точка или два дефиса подряд;

- если фамилия двойная, рядом с дефисом поставлен пробел;

- дефис поставлен в конце фамилии особы, ее имени или отчества;

- при написании идентификационного кода перед ним поставлены пробелы;

- вместо ИНН при его отсутствии в соответствующей графе поставлены нули.

Особого внимания заслуживают реквизиты застрахованной особы, которые работодатель должен указывать при заполнении бланка. Если указание ФИО человека и его СНИЛС является обязательным, без этих данных отчет не будет принят, то требования указывать ИНН в обязательном порядке на законодательном уровне нет, данный реквизит должен быть вписан в таблицу исключительно в том случае, если он имеется у человека.

Трудности при сдаче отчета могут возникнуть даже в том случае, если СЗВ-М будет подготовлен не в той форме. Существует две формы данного типа отчетности: бумажная и электронная. Организации-страхователи, которые имеют менее 25 сотрудников, могут выбирать, в каком виде им предоставить отчет в ПФР. Те же, у кого работает более 25 человек, должны подавать отчет исключительно в электронном виде.

Нарушение этих требований может привести к тому, что в принятии СЗВ-М, даже если будут соблюдены сроки подачи и прочие процедурные моменты, будет отказано. В любом случае работодателям не рекомендуется откладывать термин сдачи отчета на самый последний день, поскольку могут возникнуть неожиданные обстоятельства, в результате чего сотрудник ПФР откажется принимать форму. Как результат – наложение штрафных санкций.

Если отчет не будет подан своевременно, работодатель заплатит штраф в размере 500 рублей за каждого сотрудника, по которому не была предоставлена информация. Такое же наказание грозит также в том случае, если форма будет подана с неверными данными о застрахованных особах.

Таким образом, если в штате 50 сотрудников, то неподача отчета в срок грозит уплатой штрафных санкций в размере 25 тыс. рублей за каждый полный и неполный месяц просрочки.

Законами устанавливается и ответственность за несвоевременную выплату, в связи с чем предпринимателям важно знать о том, какой установлен срок уплаты страховых взносов в ПФР и остальные фонды.

Законами устанавливается и ответственность за несвоевременную выплату, в связи с чем предпринимателям важно знать о том, какой установлен срок уплаты страховых взносов в ПФР и остальные фонды.

Куда платить страховые взносы на в 2020 году — читайте далее.

Узнайте из нашей статьи, как оформлять годовой отчет в пенсионный фонд за 2020 год.