Недвижимость постоянно продается и приобретается собственниками. При любой сделке налогоплательщик вправе получить налоговый вычет по уплаченному НДФЛ.

Каждый владелец заранее продумывает размер уплаты налога и способы его возврата. Поэтому важно выяснить особенности при покупке недвижимости в совместную собственность мужем и женой.

Чтобы провести процедуру возврата, необходимо составить заявление о распределении расходов на покупку жилья в совместную собственность. Оно оформляется в предусмотренном законом порядке.

Главные детали

Налогоплательщику для получения вычета необходимо ознакомиться с порядком оформления документа, а также сдачей его для расчета выплаты. Также многих интересует вопрос возможности не составлять заявление и не распределять расходы.

Когда и как оформить, сдача

Купля имущества супругами в совместную собственность (при отсутствии выделения долей) предусматривает распределением между сторонами имущественного вычета. При это порядок получения средств они разрабатывают самостоятельно. Для определения сумм в налоговую службу подается заявление.

Документ требуется не во всех ситуациях. Он обязательно составляется при покупке квартиры, стоимость которой не превышает четыре миллиона рублей.

Согласно Налоговому кодексу РФ вычет рассчитывается, исходя из стоимости недвижимости. Законодательно максимальная сумма ограничена двумя миллионами рублей.

Если стоимость квартиры менее четырех миллионов, то важно определить порядок и размер вычета на каждого супруга. К примеру, при стоимости жилья 3 000 000 рублей возможно получение мужем вычета из 2 500 000 рублей, а женой 500 000 рублей или поровну (по 1 500 000 рублей).

Заявление о распределении расходов на покупку жилья в совместную собственность составляется произвольно. Налоговики не разработали форму документа. Но иногда они предлагают составить бумагу на основании рекомендованного образца.

Как бы ни была составлено заявление, отказать в приеме сотрудники налоговой инспекции не могут. Но лучше использовать при составлении образец, разработанный на основании Письма ФНС РФ № ЕД-4-3/19630, подготовленного 22.11.2012 года. Оно используется всеми налоговыми служба в стране.

Подача заявления осуществляется при личном обращении или почтовым отправлением. Если используется второй вариант, то за дату предоставления документа принимается число и месяц передачи его в почтовое отделение.

В случае личного обращения налогоплательщика готовятся два экземпляра заявления. Первый передается в налоговую службу, а второй остается на руках у заявителя. При этом важным моментом является постановка штампа на экземпляре гражданина о том, что документ был принят в конкретную дату.

Если документ передается почтовым отправлением, корреспонденцию лучше оформить как ценное письмо с описью вложений. Дополнительно нужно приложить уведомление о вручении. Квитанцию нужно сохранить в качестве подтверждения факта отправки.

Чаще всего заявление предоставляется в момент направления декларации 3-НДФЛ за прошедший налоговый период. Дополнительно нужно включить в пакет документов заявление о получении вычета на покупку имущества, а также документы, подтверждающие фактические расходы на приобретение (квитанции, чеки).

Как обойтись без него

В тот момент, когда приобретается имущество, составляется договор купли-продажи. В нем отражен факт полной оплаты недвижимости покупателем. Если налогоплательщик не желает предоставлять расписку или другой платежный документ, без него можно обойтись. Это обусловлено прописанной в документе суммой.

При приобретении жилья до 1 января 2020 года в общую собственность, супруги имеют право на получение вычета до двух миллионов рублей. Они могут разделить расходы, подав заявление в налоговую инспекцию.

Форма 3-НДФЛ за 2020 год

В документе важно отразить процентное соотношение, а не конкретные суммы. Дата проставляется любая после того, как было оформлено свидетельство о праве собственности.

Детали получения

Общая собственность как понятие вводится Гражданским кодексом РФ. При покупке недвижимости она может быть долевой или совместной. Каждый из покупателей становится собственником или совладельцем.

Также совместная собственность определяется Семейным кодексом РФ, в котором отражается определение такого имущества как совместно нажитое в период брачных отношений.

В случае совместного владения имуществом владельцы имеют равные доли. Это является главным отличием такого типа собственности от долевой.

Независимо от характера владения собственностью, порядок получения вычета аналогичен. Также идентичен пакет документов, которые собирается в момент, когда куплена квартира или дом.

Чтобы получить налоговый вычет, собственники (муж и жена) должны собрать определенные бумаги. Законодательно определена сумма в два миллиона, на которую предоставляется возврат НДФЛ каждому из супругов.

Право на получение вычета дается мужу и жене независим от того, кто является собственником квартиры и отражения сведений в платежных документах. Возможно обращение в налоговую службу как одним из владельцев, так и двумя. Второй вариант обязательно предусматривает распределение расходов между сторонами.

Вычет предоставляется на основании заявления, подтверждающего распределение расходов, и платежных документов, отражающих расходы каждой стороны. Для определения размера предоставляется сумма, не превышающая два миллиона рублей.

При покупке имущества в момент нахождения супругов в браке и оформления его на мужа или жену, второй член семьи также может получить вычет.

Важно, чтобы были соблюдены определенные условия:

- заключение брака было произведено до приобретения собственности;

- производилась покупка квартиры, дома, дачи, садового домика;

- регистрационные документы и соглашение о купле-продаже должно содержать сведения только об одном собственнике;

- платежные документы должны отражать сведения о другом собственнике;

- муж или жена, на которых оформлены расходные документы, ранее не должны использовать право на получение вычета.

Размер вычета будет определяться, исходя из заявления супругов об определении расходов.

При покупке недвижимости, оформленной на обоих супругов, вычет полагается как одному из них, так и мужу и жене одновременно.

В этом случае соблюдаются условия:

- заключения брака до покупки;

- приобретение дома, квартиры, комнаты, дачного домика или дачи;

- в договоре купли-продажи и регистрационных документах отражаются оба супруга, один из них и ребенок, а также оба и ребенок (без выделения долей);

- в платежках отражается один из супругов;

- неиспользования вычета ранее ни мужем, ни женой;

- предоставления в ФНС заявления о распределении вычета.

Распределение возможно в любых соотношениях. Если мужу определено 100% вычета, а жене – 0%, то даже при отсутствии перечисления она будет считаться использовавшей свое право на получение вычета.

Товарно-транспортная накладная Т-1 нужна для оприходования товаров и заполнения счетов-фактур.

Товарно-транспортная накладная Т-1 нужна для оприходования товаров и заполнения счетов-фактур.

Читайте также, зачем нужно уведомление об уточнении налоговой декларации.

Особенности заявления о распределении расходов на покупку жилья в совместную собственность

Заявление о распределении расходов составляется произвольно. Оно составляется собственноручно или печатается на компьютере. В шапке обязательно нужно прописать данные руководителя и ФНС по территориальному распределению.

Ориентироваться при составлении можно на образец, которые приводится ниже:

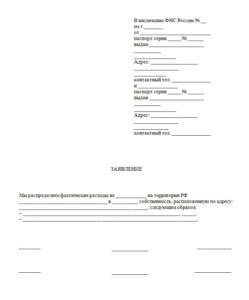

Начальнику ИФНС России №34

по г. Москве

Климченко Л.И.

От Ананникова Олега Сергеевича

проживающего по адресу: 235682 г. Москва

ул. Краснофлотская, д.53/6, кв. 87

паспорт 0710 236945, выданный ОУФМС России

Люблинского района г. Москвы 31.03.2010 года

Телефон: 8-926-456-85-36

ИНН: 354851682366

От Ананниковой Елены Васильевны

проживающей по адресу: 235682 г. Москва

ул. Краснофлотская, д.53/6, кв. 87

паспорт 0712 659253, выданный ОУФМС России

Люблинского района г. Москвы 25.07.2012 года

Телефон: 8-926-368-96-02

ИНН: 354862851689

Заявление

В соответствии с Налоговым кодексом РФ (пп. 2 п. 1 ст. 220) нами распределен имущественный налоговый вычет, определяемый на НФДЛ, при покупке недвижимости: квартиры, которая располагается по адресу: 326851 г. Москва, ул. Краснофлотская, д.58/4, кв. 36 и оплату процентов по ипотечному кредитованию таким образом:

- Ананникову Олегу Сергеевичу в размере 50% – 1 000 000 рублей (один миллион рублей);

- Ананниковой Елене Васильевне в размере 50% – 1 000 000 рублей (один миллион рублей).

28.04.2015 года ________________ /Ананников О.С./

_________________ /Ананникова Е.В./

Условия между супругами

Получить имущественный вычет может каждый из супругов, если они прибрели недвижимость в общее совместное владение. При отсутствии долевого деления он предусматривается в равных частях.

Но муж и жена могут поделить вычет пропорционально каждой стороне, даже определив для одной из 0%. В этом случае в налоговую инспекцию составляется специальное заявление.

Не должен учитываться тот факт, кто оплачивал покупку жилья и в какой пропорции. На основании Семейного кодекса РФ имущество будет все равно считаться совместно нажитым.

Выплачиваемая сумма варьируется в зависимости от стоимости объекта недвижимости и даты покупки. До января 2020 года вычет выдавался на основании имущества в размере не более двух миллионов рублей. Таким образом возврат осуществлялся обоим супругам с одного миллиона.

Скачать заявление о распределении фактических расходов на покупку жилья в совместную собственность

С 1.01.2014 года в закон были внесены изменения, согласно которым предоставление вычета производится конкретному налогоплательщику. Поэтому при покупке квартиры в общую собственность каждый получает вычет на два миллиона рублей.

Важным моментом при покупке ипотечного жилья является не только распределение имущественного вычета при покупке, но и выделение средств по процентам как мужу, так и жене.

Схема для долевого раздела

При приобретении жилья в совместную собственность супруги могут вернуть уплаченный налог на доход физических лиц. Распределить выплату можно на основании индивидуального соглашения сторон. Выделение долей производится в соответствии с заявлением, поданным в налоговую службу.

Составляется документ обоими супругами и заверяется подписями. Законодательно не предусматривается форма заявления, поэтому разрешено самостоятельно оформить его.

При долевом делении объекта недвижимости у каждого из собственников имеется определенная часть имущества. Вычет возможно получить только из части средств конкретно на эту долю.

Скачать пример заполнения заявления о распределении фактических расходов на покупку жилья в совместную собственность

Супруги могут претендовать на вычет по своей доле в любой момент и независимо от желания второй стороны. Выплачиваемая сумма может варьироваться в соответствии с временем покупки и ценой недвижимости.

При приобретении жилья до января 2020 года сумма была ограничена двумя миллионами рублей. В случае стоимости квартиры более, чем это значение, для расчета брали все равно только 2 000 000 рублей.

После этой даты ограничение применяется не к объекту, а собственнику. Каждый из супругов может получить вычет с двух миллионов при стоимости его доли более этого значения. В случае меньшего размера части недвижимости неизрасходованная сумма переносится на следующую покупку.

Распределив расходы на покупку приобретенного в совместную собственность жилья, владельцы могут получить большую сумму вычета. Для правильного составления документа и определения долей можно обратиться к юристу.

Уведомление ИФНС о невозможности удержать НДФЛ подается в инспекцию по месту жительства.

Уведомление ИФНС о невозможности удержать НДФЛ подается в инспекцию по месту жительства.

Как оформляется подтверждение получения бланка СЗВ-М — расскажем здесь.

Как и когда составляется товарно-транспортная накладная 1-Т — мы расскажем в этой публикации.