Единый налог на вмененный доход представляет собой специальный налог, который применяется в адрес представителей малого предпринимательства, разнообразных обществ с ограниченной ответственность и индивидуальных предпринимателей.

Данный налоговый режим позволяет существенно упростить процесс расчета денежной суммы, которая должна поступить на счета налоговой службы. Еще совсем недавно ЕНВД был единственной доступной формой налогообложения для предпринимателей, и даже сейчас, несмотря на многообразие форм, данная система пользуется весьма значительным спросом.

В соответствии с действующими правилами, все субъекты предпринимательства, использующие в качестве расчета с налоговой службой ЕНВД, выплачивают тут сумму, которая определена государством. В данной ситуации на расчет налоговой базы окажет влияние несколько ключевых факторов, в том числе конкретный вид деятельности.

Говоря о видах деятельности, которые попадают под действие базы налогообложения ЕНВД, необходимо отметить, что существуют федеральные и региональные документы (перечень видов работ), в которых обозначено, какие предприниматели могут воспользоваться упрощенной системой налогообложения. В соответствии с Письмом Минфина РФ №03-11-11/11400 от 29.02.2016 года все вопросы по определению налогового бремени для плательщиков ЕНВД должна относиться к компетенции муниципальных органов власти.

Главные нюансы

Основные понятия

ЕНВД являет собой специальный налоговый режим, по правилам которого могут работать как частные предприниматели, так и небольшие компании. Изначально, как только было введено понятие ЕНВД, на данную систему автоматически переводились все субъекты хозяйствования, которые занимались установленными видами деятельности. Со временем данное требование было исключено, и единый налог был подвержен корректировке.

Точно также порядок уплаты и конкретно обозначенные суммы ранее также были включены в Налоговый кодекс. Теперь же ЕНВД являет собой полностью добровольный налоговый режим, перейти на который можно только по желанию собственника бизнеса. Как показывает практика, все чаще предприниматели становятся участниками системы ЕНВД благодаря тому, что тут более лояльные суммы налоговых отчислений, и в целом расчет платежей происходит по более простым методикам.

Изначально предполагалось, что обозначенный принцип будет функционировать до 2020 года. В минувшем году на высшем законодательном уровне были приняты некоторые правки и уточнения, так или иначе затрагивающие ЕНВД. Чтобы понять, какие именно перемены стоит ожидать субъектам хозяйственной деятельности, необходимо изучить их более детально.

Последние изменения

Самое важное изменение, затронувшее вопросы ЕНВД, заключается в продлении срока действия налоговой системы. Теперь она будет действовать до 2021 года. Что же касается конкретных сумм налога, то они будут зависеть напрямую от рода деятельности, который указан в п.2 ст.346.26 НК РФ.

Если на старте внедрения режима предпринимателей переводили на него автоматически, то с 2013 года действует правило, согласно которому осуществить переход можно только на основании добровольного решения предпринимателя.

Тем не менее, использование режима нуждается в наличии некоторых условий, в частности:

- большая часть уставного капитала должна принадлежать собственнику или самой компании (в том случае, если доля вложений от других организаций превысит 25%, ЕНВД использоваться не будет);

- доход плательщика нельзя назвать излишне значительным;

- на предприятии работает не больше 100 человек;

- деятельность компании проводится в пределах того региона, где установлен специальный налоговый режим;

- ЕНВД может использоваться по тем видам деятельности, которые обозначены в НК РФ, или же утверждены муниципальными властными структурами.

В целом же, виды деятельности по ЕНВД в 2020 году изменились по нескольким направлениям:

- Сроки действия программы были продлены до 2021 года. Если раньше налоговый режим должен был прекратить существование в конце 2020 года, то теперь воспользоваться специальным режимом налогообложения можно гораздо дольше.

- Еще одно нововведение заключается в том, что предприниматели смогут уменьшать налог на страховые взносы. Расчет будет происходить на основании утвержденного показателя МРОТ, или же в виде 1% от дохода, если он превышает отметку в 300 тыс. рублей. При этом стоит обратить внимание, что согласно данному изменению, общая сумма ЕНВД не может быть уменьшена больше, чем на половину.

- Утверждена новая форма отчетной декларации. Теперь отчетность будет заполняться в соответствии с новыми требованиями. В частности, в приложение 3 изменили общий принцип и порядок расчета, в приложении №1 были откорректированы штрих-коды и многое другое.

- Несмотря на слухи о возможном увеличении коэффициента дефлятора, было принято решение оставить его на прежнем уровне 1,789.

- С начала 2020 года пользователи льготной системы ЕНВД будут осуществлять свою деятельность на основании измененного перечня кодов бытовых услуг. Более подробно ознакомиться с ним можно в Приказе Правительства РФ №2496-р от 24.11.2016 года. Кроме того, раньше для определения льготного налогового режима использовался Общероссийский классификатор ОКВЭД и ОК 002-93, то с начала текущего года в расчет принимают классификатор ОК 029-2014.

Кто вправе перейти

В соответствии с новыми требованиями к ЕНВД в текущем году, переход на специальный налоговый режим будет осуществляться на добровольном основании, но при этом обязательно должны быть выполнены следующие условия:

- Муниципалитет внедрил спецрежим для того вида деятельности, которым занимается конкретная организация или предприниматель.

- Компания не заключала соглашений о доверительном управлении имуществом и не принимает участие в проектах, связанных с совместной деятельностью нескольких фирм.

- Финансовые вложения в капитал компании в большей степени принадлежат собственнику. Если доля других субъектов превысит 25% от общих показателей капиталовложения, то льготный режим использоваться не будет. Исключение будут составлять структуры, капитал которых состоит из вкладов организаций общественного характера.

В то же время определяются также условия, при которых стать участником программы специального налогового режима невозможно априори.

Так, виды деятельности по ЕНВД в 2020 году предусматривают, что участие в спецрежиме не могут принять:

- Производители продукции сельскохозяйственного назначения, которые реализовывают продукцию посредством розничной торговли или же перепродают ее в заведения общепита. Но тут имеется обязательное условие, заключающееся в том, что субъект оплачивает платежи по ЕСХН.

- Услуги общественного питания в организациях социального характера, здравоохранения и образования, но при условии, что предоставление широкой массе населения подобных услуг является неотъемлемой частью функционирования компании.

- Предприниматели, владеющие земельными участками, которые передают их в аренду другим лицам на установленный срок для размещения торговых объектов. Аналогичное правило действует также для собственников помещений на заправочных станциях.

Критерии и виды деятельности по ЕНВД в 2020 году

Как уже было отмечено неоднократно, с 2020 года специальный режим налогообложения ЕНВД является добровольным, и принятие решения о переходе должно приниматься исключительно самим собственником бизнеса.

Тем не менее, на высшем законодательном уровне устанавливается ряд ограничений, касающихся конкретных видов деятельности, при которых пользователь получит право льготного налогового режима:

- оказание услуг ветеринарного значения и обслуживание домашних животных;

- услуги общепита, но при условии, что площадь заведения не превышает 150 кв. м;

- гостиничный бизнес, площадь которого не больше 5 тыс. квадратов;

- предоставление гражданам услуг бытового назначения (уборка, мойка окон и т.д.);

- помощь в размещении рекламных материалов на щитах и специальных баннерах, а также в машинах и общественном транспорте;

- пассажирские и грузовые перевозки, но с обязательным условием, что в собственности предпринимателя находится не более 20 средств передвижения;

- обслуживание автомобилей;

- пошив и ремонт одежды и обуви, а также изделий из кожи и меха;

- услуги бань, саун и душевых, а кроме того прачечных и химчисток.

Также устанавливается ряд ограничений на конкретную продукцию розничной торговли, наличие которой не позволит принимать участие в льготной системе налогообложения.

Речь идет о:

- транспортные средства повышенной мощности (более 150 лошадиных сил), а также специальные средства (прицепы, полуприцепы и т.д.);

- подакцизная продукция, в частности бензин и нефтепродукты, машинные масла и дизтопливо;

- продукция собственного производства, включая продукты питания;

- осуществление рабочего процесса дистанционно (услуги интернет-магазинов и т.д.);

- лекарственные средства, которые предоставляются потребителям на безоплатной основе при наличии рецепта.

Срок подачи декларации ЕНВД в 2020 году будут установлены 4 раза, первый из которых — отчет за 2020 год.

Срок подачи декларации ЕНВД в 2020 году будут установлены 4 раза, первый из которых — отчет за 2020 год.

Правда ли, что отменят ЕНВД — читайте в этой публикации.

Говоря о конкретных критериях применения спецрежима ЕНВД, то в отношении субъектов хозяйствования будут определенные следующие требования и факторы:

- Численность сотрудников, осуществляющих рабочие процессы на предприятии, не превышает 100 человек. В том случае, если численность будет больше запланированной нормы, предприниматель автоматически будет переведен на общий режим налогообложения.

- Единый налог на временный доход может быть введен при активном участии муниципальных властных структур. Для этого выпускаются специальные постановления, устанавливающие дополнительные условия для участия в льготной программе налогообложения.

- Спецрежим устанавливается для конкретных сфер деятельности, и не может выходить за рамки установленных требований. Исключение будут составлять указы муниципалитетов о добавлении того или иного вида деятельности в зависимости от специфики региона.

Дополнительные советы

Порядок отчета

Налоговая служба определяет, что при режиме ЕНВД предприниматель будет обязан в любом случае выплатить определенную сумму. Даже если по итогам деятельности у него будет отсутствовать прибыль, это не освободит его от налоговых отчислений. Исключение составит лишь тот случай, при котором предприниматель будет снят с льготного режима.

Начиная с 2020 года все субъекты, работающие по спецрежиму, могут воспользоваться возможностью уменьшения налога на уплаченные взносы.

Это предопределено в НК РФ и осуществляется:

- за счет работающего персонала;

- в расчете по МРОТ в отношении собственника бизнеса;

- по ставке в 1% при уровне дохода, превышающим 300 тыс. рублей.

Отчетность субъекта хозяйствования по «вмененке» довольно простая, что выступает в роли одного из важнейших преимущественных характеристик. В данной ситуации отчет для ИП будет ограничиваться исключительно декларацией по вмененному доходу. С текущего года она претерпела некоторые изменения, и потому необходимо их учитывать при подаче нового образца декларации.

Налоговая служба также устанавливает довольно жесткие сроки для подачи отчетности. Так, декларация должна быть подана до 20 числа следующего месяца. А вот налог, обозначенный в декларации, должен быть уплачен до 25 числа месяца, следующего за концом отчетного квартала.

Применение коэффициентов

С учетом всех внесенных изменений и корректировок, уже в ближайшей перспективе может произойти повышение ЕНВД. Как обычно, это будет происходить за счет повышения коэффициента дефлятора. Так, согласно представленным данным, в течении ближайших трех лет коэффициент будет постепенно расти.

В целом же, дефлятор на протяжении периода существования льготного режима изменялся следующим образом:

| Период установления дефлятора | Размер коэффициента |

| 2003 | 1 |

| 2004 | 1,133 |

| 2005 | 1,104 |

| 2006 | 1,132 |

| 2007 | 1,096 |

| 2008 | 1,081 |

| 2009 | 1,148 |

| 2010 | 1,295 |

| 2011 | 1,372 |

| 2012 | 1,4942 |

| 2013 | 1,569 |

| 2014 | 1,672 |

| 2015 | 1,798 |

| 2016 | 1,798 |

| 2017 | 1,798 |

| 2018 | 1,891 |

| 2019 | 1,982 |

| 2020 | 2,063 |

Кроме дефлятора, при расчетных операциях по вмененному налогу также активно используется коэффициент корректировки. П.4 ст. 346.29 НК РФ устанавливает, что данный показатель применяется для корректировки базовой доходности, что дает возможность учитывать все внешние и внутренние факторы, которые могут повлиять на формирование окончательной суммы.

Зачастую коэффициент К2 применяется на местном уровне и определяется в соответствии с документами, которые утверждают муниципальные властные структуры для внутреннего использования. Данный показатель может иметь самые разные значения, и потому, для уточнения информации необходимо обратится к представителям налоговой службы по месту нахождения бизнеса.

Расчет и уменьшение

Одним из факторов, благодаря которому стремительно растет спрос на переход на режим ЕНВД, является возможность уменьшения налоговой нагрузки. Учитывая тот факт, что данный режим затрагивает исключительно субъекты малого предпринимательства, даже незначительное уменьшение нагрузки может положительно сказаться на дальнейшей работе компании.

Существует несколько важных правил, которые отображены в налоговом законодательстве по данному вопросу:

- бизнесмены, у которых отсутствует наемный персонал, имеют право снизить 100% показатель налоговых взносов на указанный промежуток времени;

- все субъекты хозяйствования, которые работают по ЕНВД и ранее переведенные на льготный режим, могут получить 50% скидку по отношении к налоговым отчислениям за наемных работников.

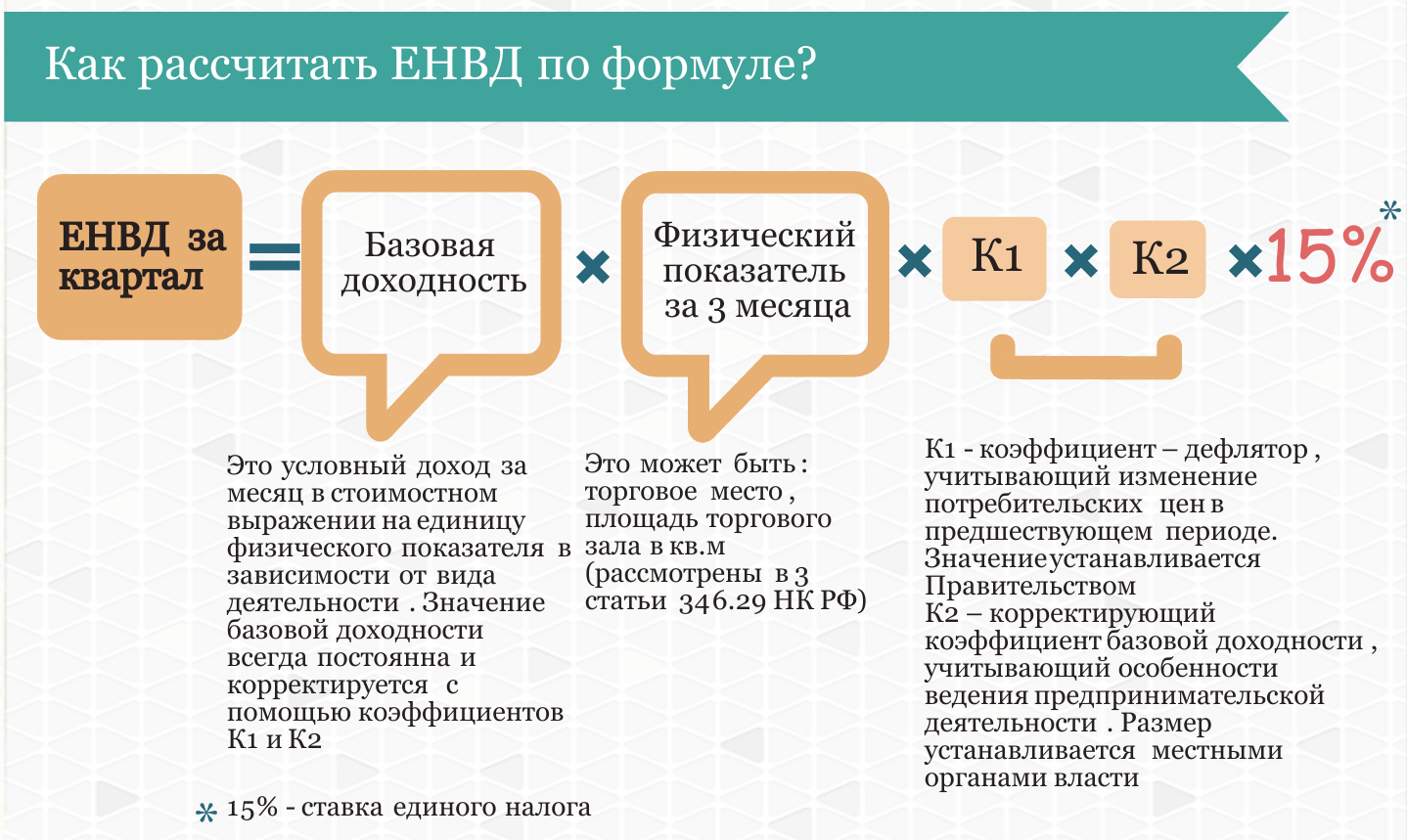

Расчет налоговой базы происходит определяется за счет нескольких показателей, таких как базовая прибыльность предприятия, коэффициенты корректировки и дефлятор, а также реальный показатель.

Последний показатель являет собой численность наемного персонала, или же площадь объекта хозяйствования. Также он известен пользователям как физический. С коэффициентами все несложно. Дефлятор устанавливается на каждый год и не может быть откорректирован, а вот коэффициент корректировки зависит от муниципальных властей, которые могут в любой момент принять решение об уменьшении налоговой нагрузки на субъекты малого бизнеса.

Таким образом, формула расчета будет иметь следующий вид:

ЕНВД = базовая прибыль х реальный (физический) показатель х К1 х К2 х 15%

Детали для ИП

Для того, чтобы иметь возможность контролировать предпринимателей, законодательство установило, что с 2020 года в силу вступит новое правило, призванное сократить количество операций с наличными деньгами. Использование кассовой аппаратуры поможет более тщательно контролировать деятельность хозяйствующего субъекта и поможет установить и предотвратить мошеннические операции.

Аналитики подсчитали, что применение ККМ для некоторых субъектов будет нецелесообразно. Это было принято при учете всех нововведений, и учтено при составлении новых правил и требований.

В частности, от применения ККМ будут освобождены:

- объекты розничной торговли, осуществляющие продажу лотерейных билетов, газет и прочей периодики, мороженного и прохладительных безалкогольных напитков на разлив, сезонные торговцы овощами и фруктами;

- разносная торговля с ручных тележек, прием стеклотары и металла от населения, ремонт обуви и изготовление мелких изделий из металла;

- услуги по присмотру за детьми и больными, помощь носильщиков на транспортных узлах и аэровокзалах;

- передача помещений и земельных наделов в аренду под размещение торговых объектов.

Кроме того, Правительство РФ предоставило муниципалитетам возможность самостоятельно решать вопрос по ККМ в отношении некоторых категорий предпринимателей. В частности, речь идет о торговли в отдаленных местах, аптечные пункты в сельских населенных пунктах, торговля в религиозных центрах, церквях, синагогах и мечетях.

В целом же, особых различий для ИП в отношении ЕНВД по сравнению с минувшими отчетными периодами не произошло. Некоторые моменты, которые были откорректированы, лишь помогут сделать процесс расчета налоговой базы более простым и понятным, и дадут малому бизнесу необходимые гарантии безопасности.

Изменения в ЕНВД в 2020 году связаны с коэффициентами и базовой доходностью.

Изменения в ЕНВД в 2020 году связаны с коэффициентами и базовой доходностью.

Размер ставки ЕНВД вы можете увидеть тут.

Скачать образец декларации ЕНВД за 3 квартал 2020 года вы можете здесь.