Необходимость в написании акта ОС-4 возникает в случае наличия объектов, которые нуждаются в списании (снятии с учёта). Речь идёт об объектах, пришедших в непригодность из-за поломки, и не подлежащих к дальнейшему восстановлению по причине сильного износа.

Акт о списании объекта основных средств не составляется детали, которые ещё можно отремонтировать. В этом случае заполняется документ о приёме-сдаче по иной форме. Чтобы доказать непригодность объекта, необходимо создать специальную комиссию, которая после проверки составит и подпишет акт ОС-4, подтвердив необходимость в снятии с учёта.

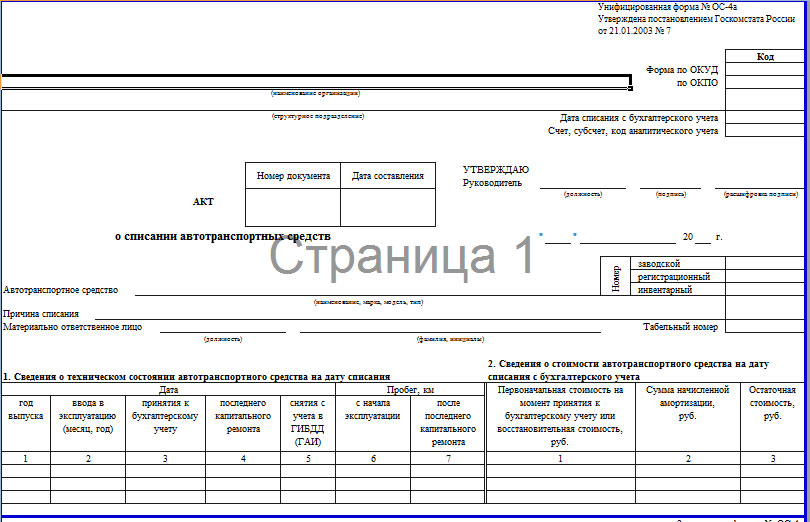

Оформление документа о списании оборудования имеет свои нюансы и сложности. Кроме того, есть несколько форм ОС-4, предназначающихся для конкретных объектов. Так, к примеру, для группы неисправных объектов необходимо использовать бланк ОС-4а, если речь идёт о транспортном средстве, то понадобиться ОС-4б.

Назначение документа

Документ на списание средств является первичной бумагой, в которой подробно фиксируется непригодность объекта и детализируется начало процесса выбытия ОС.

Именно отталкиваясь от предоставленной в акте информации, осуществляются следующие действия:

- вносятся соответствующие записи в инвентарную карточку снимающего с учёта объекта;

- в бухгалтерском учёте составляются проводки касательно списания ОС;

- фиксируются все внереализационные расходы и доходы в налоговом отчёте.

Под списанием основных средств подразумевается изъятие из бухгалтерского учёта средств в размере стоимости имущества, пришедшего в непригодность и подлежащего к ликвидации. Так, если предприятие не приносит владельцу экономической выгоды либо наносит финансовый ущерб, то он вправе прибегнуть к процессу списания ОС.

По закону РФ все имеющиеся у предприятия средства, находящиеся на основном балансе, облагаются налоговым сбором. Налог вычитается вне зависимости от того, приносит объект доход либо нет.

Бланк формы ОС-4:

Акт о списании объекта основных средств создаётся с целью уменьшения налога на имущество, потерявшее свою пригодность. Если этого не сделать, то из-за постоянных налоговых вычетов на недействующие объекты предприятию грозит полная ликвидация по причине банкротства.

Основанием для списания средств с баланса учреждения является их непригодность, к примеру, оговариваемая сумма устарела, выбыла либо была ликвидирована. Причиной этому может быть стихийное бедствие, произошедшая авария либо чрезвычайное происшествие. Исключением являются автотранспортные средства.

Для доказательства существующего основания для списания необходимо прилагать вместе с ОС-4 справки из соответствующих структур, к примеру, если объект вышел из строя по причине стихийного бедствия либо прочего происшествия, то подтверждение выдаёт МЧС.

Инструкция по заполнению акта и списании объекта основных средств

Форма документа для снятия оборудования с баланса предприятия заполняется специально назначенной комиссией для проверки и подтверждения непригодности предприятия. Бланк имеет ряд пунктов, составление которых является обязательным. Важно избегать правок и ошибок, в противном случае документ будет признан непригодным.

Инструкция по заполнению акта касательно процесса снятия оборудования с баланса имеет следующий вид:

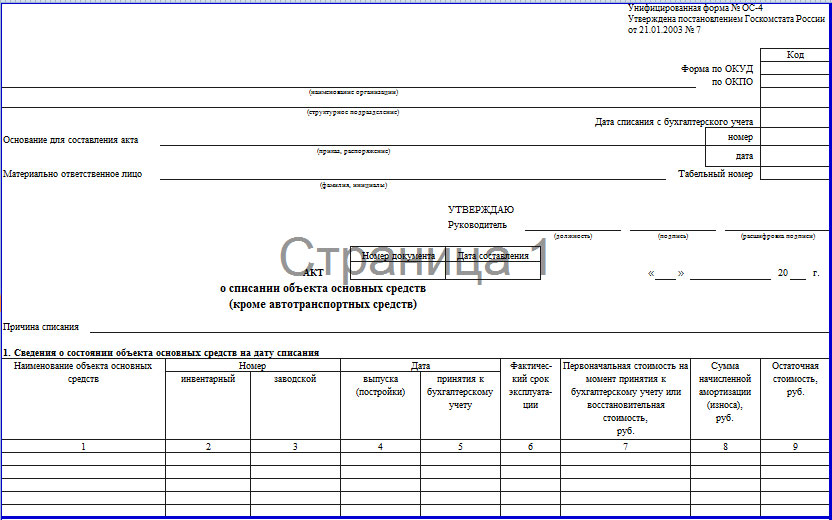

- В шапке указывается полное наименование объекта, ОКПО.

- Название подразделения, за которы

- м числится оговариваемое предприятие.

- Далее, номер приказа и дата заполнения.

- Следующим шагом является описание основания для списания средств с баланса бухгалтерского учёта ОС (приказ руководителя).

- Данные лица, отвечающего за сохранность средств, а также его табельный номер.

После заполнения шапки следует таблица, содержащая сведения о состоянии объекта на момент проведения экспертной оценки, в неё следует вносить такую информацию:

- Наименование предмета, по которому необходимо произвести процедуру списания денег (к примеру, станок).

- Инвентарный номер инструмента.

- Заводской номер.

- Дата выпуска и постановки на бухгалтерский учёт.

- Период эксплуатации на момент начала процесса по списанию средств (к примеру, 34 месяца).

- Базовая стоимость оборудования на момент принятия его на баланс предприятия.

- Информация касательно амортизации (сумма износа записывается в рублях).

- Итоговая стоимость объекта после эксплуатации.

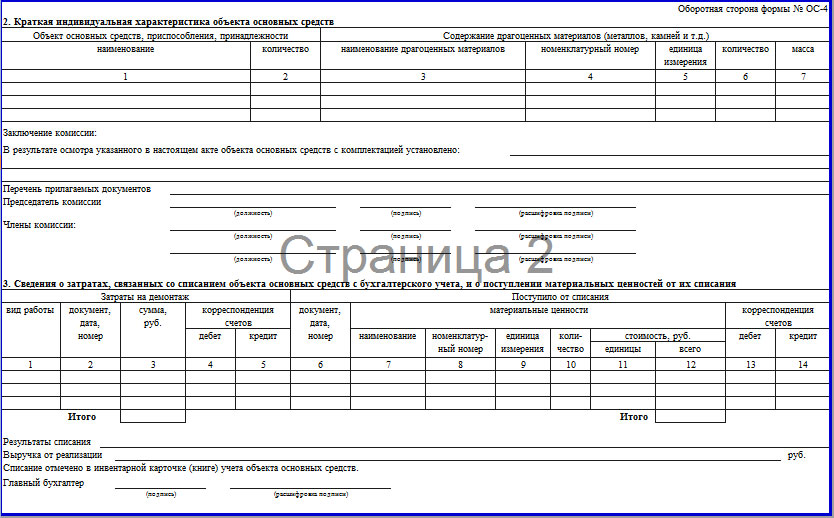

В графе о характеристике оборудования вносится информация относительно личностных особенностей списываемых средств, например, содержание металлов, ценного происхождения. Ниже записывается подробное заключение руководителя проверочной группы о необходимости удаления оборудования с бухучёта, которое закрепляется их подписями.

Бланк формы ОС-4а:

Бланк формы ОС-4б:

Последним разделом в акте является таблица по затратам на списание и поступления от списания.

В затратах указываются следующие данные:

- виды выполненных работ;

- бумага, которая послужила основанием для их проведения;

- полная сумма расходов;

- информация из бухгалтерской проводки по списанию средств на проводимые работы.

Унифицированная форма Т-11 считается документом, который не нужно подавать в налоговую службу в связи с его первичностью.

Унифицированная форма Т-11 считается документом, который не нужно подавать в налоговую службу в связи с его первичностью.

Правила составления формы №ПД-4сб на перечисление транспортного налога указаны здесь.

В графе о поступлениях от снятия оборудования с баланса оговаривается следующая информация:

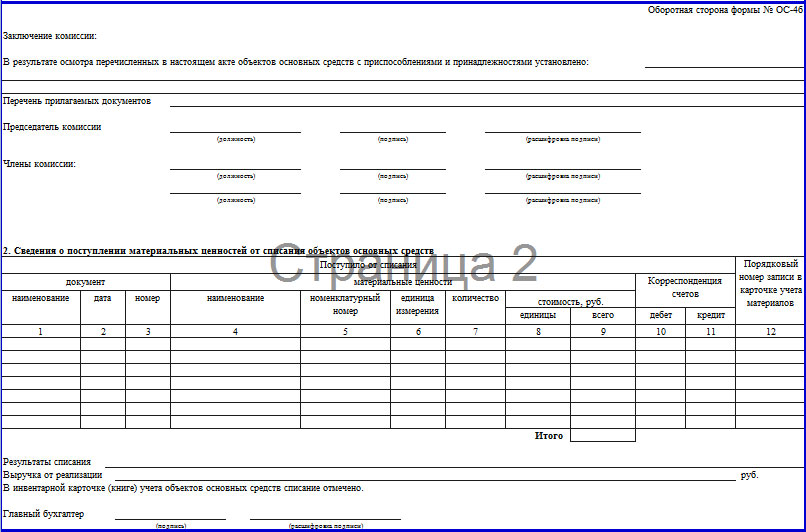

- номер приходного ордера, послужившим основанием для принятия на учёт средств либо иных материальных ценностей;

- дата данного ордена;

- наименования ценностей, поступивших на баланс предприятия;

- количество и их полная стоимость;

- заключение по бухгалтерской проводке касательно оприходования (Д10 К91/1).

По завершении работы комиссии выводятся результаты всей процедуры списания изношенного оборудования. Итоговая сумма, подлежащая к снятию с основного баланса предприятия, является разницей расходов и приходов от оприходования.

В случае если объект после списания был реализован третьему лицу, то в акт ОС-4 необходимо внести сумму выручки.

После составления и заверения акта членами комиссии, его следует передать на окончательное утверждение главному руководителю. Соответственная запись ставится в правом углу бланка о списании: дата, данные руководителя и его должность.

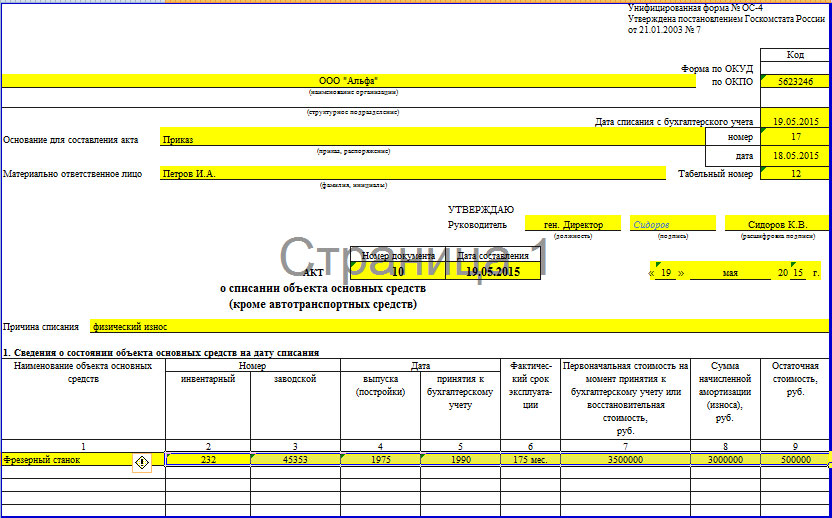

Образец заполнения формы ОС-4

Акт списания непригодного ОС состоит из трёх разделов в виде таблиц, заполнение которых осуществляется комиссией, назначенной руководителем предприятия.

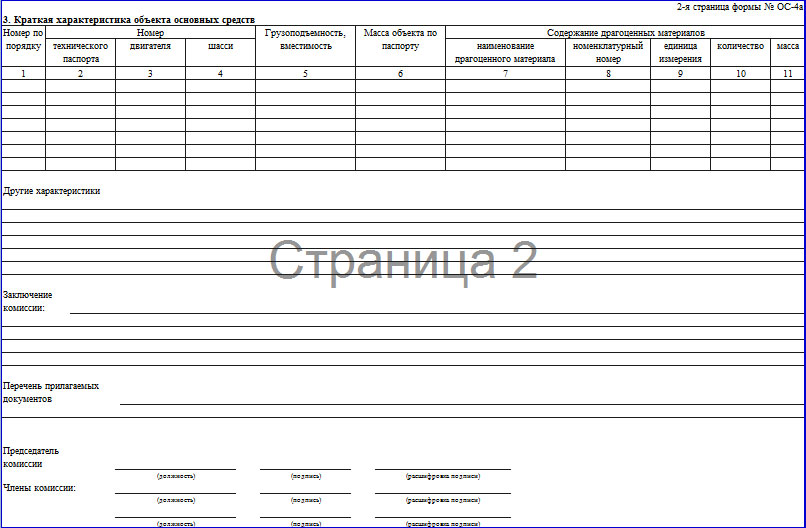

В первой таблице вносятся данные о списываемом предмете, сроке его эксплуатации и начислений амортизации. Вторая, содержит сведения об особенностях объекта, а также имеющееся содержание в нём драгоценных металлов.

В третьей таблице заполняется информация о затратах на проведённые ремонтные работы и демонтаж, которые понадобились при проведении процедуры списания.

Образец акта ОС-4 с двумя таблицами приведён ниже:

Унифицированная форма № ОС-4

Утверждена постановлением

Госкомстата России от 21.01.2003 №7

Форма по ОКУД__________

Наименование организации: _________________________ __________

____________________________________________________________

Основания для составления акта __________________________________ номер и дата ______

Материально ответственное лицо _____________________________ табельный номер ________

Утверждаю

Руководитель _______Ф. И. О. ______ подпись ______

дата: 28 мая 2020 г.

| Номер документа | Дата заполнения |

| 14 | 28.05.2016 |

АКТ о списании объекта основных средств

(кроме автотранспортных средств)

Причина списания ______________________________________________________ (например, устарел)

- Сведения о состоянии объекта на дату списания

- Личная краткая характеристика объекта, подлежащего к списыванию

| Объект, принадлежности, приспособления | Наличие драгоценных материалов | |||||

| наименование | количество | наименование | номер | единица измерения | кол-во | масса |

| Станок | 3 | 3 | 4 | 6 | 4 | 8 |

Результат осмотра комиссии:

По результатам осмотра оговариваемого объекта и его комплектующих, установлено следующее: объект подлежит к списанию в связи с полным физическим износом

________________________________________________________________

Перечень имеющихся справок и документов:_____________________________________________________

Глава комиссии:_____________

Остальные члены: _____________

Информация о расходах, связанных со снятием объекта с бухгалтерского баланса, а также данные о поступлениях материальных ценностей от его списания, заполняются аналогично второй таблице. Первым делом указывается вид работ, на которые ушли средства, например, демонтаж. После следует внести название и номер документа (акт приёма-сдачи выполненных работ) и дату его подписания.

Так же как и во второй таблице указывается наименование материальных ценностей и их номенклатурный номер. Кроме того, следует внести единицу измерения материала, его количество и стоимость в рублях.

В конце таблицы подбивается итог сумм затрат и поступлений. Далее приводятся результаты списания, где указывается полная сумма убытка и выручки, полученной от списания либо после него, к примеру, сдача объекта под реализацию.

Бланк декларации по ЕНВД заполняется в соответствии с Налоговым кодексом.

Бланк декларации по ЕНВД заполняется в соответствии с Налоговым кодексом.

Как правильно составить акт приема передачи оборудования в монтаж — экономисты расскажут в этой статье.

Функции карточки учета объектов основных средств описаны далее.