Основные средства (ОС) имеют свойство выходить из строя и изнашиваться. Для возобновления эксплуатации их можно отремонтировать, реконструировать или модернизировать. Ремонт способствует устранению поломок и дефектов, что позволяет вновь использовать ОС по назначению. Модернизация и реконструкция улучшают свойства объекта и его производственные показатели.

Восстановление и наладка ОС может производиться самостоятельно или с помощью сторонней организации.

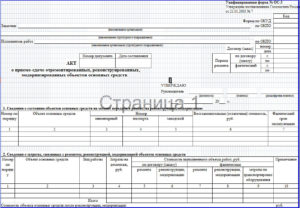

Акт о приеме-сдаче отремонтированных объектов основных средств (форма ОС-3) оформляется при сдаче объекта по окончании ремонта, восстановления или улучшения. Форма заполняется в день получения восстановленного объекта. Документ следует составлять своевременно, т. к. без него нельзя учесть издержки на ремонт.

Особенности выбранной формы

Форма ОС-3 и рекомендации по ее оформлению утвердил Госкомстат РФ в Постановлении № 7 от 21.01.03 (далее — Постановление № 7). Необязательно применять данный бланк в работе, можно пользоваться документом, разработанным самостоятельно.

Акт оформляется при приеме и вводе в эксплуатацию ОС после их ремонта, восстановления, модернизации. Документ состоит из двух разделов: информации о состоянии объекта до передачи его в ремонт и сведений о расходах на восстановительные работы.

Унифицированная форма ОС-3 (бланк)

На обороте бланка составляется заключение комиссии по приему ОС и приводятся данные о вводе налаженного объекта в эксплуатацию.

Специально созданная комиссия принимает модернизированные объекты.

Уполномоченные лица должны:

- проверить полноту выполненных работ;

- оформить прием-передачу основных фондов;

- проконтролировать изменения основных свойств объекта;

- наблюдать за испытаниями ОС после получения их из ремонта.

Документ подписывают члены комиссии или уполномоченное на прием лицо и представитель организации-исполнителя. Затем акт утверждает руководитель и сдает его в бухгалтерию.

На основании документа бухгалтер вносит данные в инвентарную карточку ОС-6 и делает проводки по учету расходов на техобслуживание.

Бланк формы ОС-3:

Юридические условия содержания

В соответствии с Постановлением №7 форма ОС-3 разработана для применения организациями любых форм собственности, работающими на территории России.

Согласно Порядку применения утвержденных форм первичных документов, установленному Госкомстатом России в Постановлении № 20 от 24.03.99, юридические лица вправе вносить в них корректировки. Однако наличие утвержденных Госкомстатом реквизитов является обязательным.

Вносимые поправки должны закрепляться в организационно-распорядительном документе предприятия.

Формат бланка носит рекомендательный характер и может изменяться. При изготовлении бланка на основе утвержденной формы ОС-3 разрешается сужать столбцы, добавлять строки, если это необходимо для размещения и обработки данных.

Рекомендации по заполнению акта о приеме-сдаче отремонтированных объектов основных средств

Бланк заполняют с соблюдением правил оформления актов приема-передачи.

При ремонте собственными силами оформляется один бланк, который сдается в бухгалтерию и там же хранится. Если объект налажен сторонней организацией, она составляет 2 экземпляра документа: один — заказчику, второй — исполнителю работ. Иногда требуется подготовить 3 копии.

Пример. Организация заключила соглашение с подрядчиком. Для перевозки ОС использовались услуги транспортной фирмы. При этом по отдельному экземпляру получают заказчик, перевозчик и исполнитель работ.

Документ состоит из нескольких частей:

| Шапка | Она включает следующие реквизиты:

|

| Раздел 1 | Представляет собой таблицу.

В ней отражается информация о состоянии ОС перед ремонтом:

Информацию для заполнения первого раздела можно взять из акта приема-передачи объекта ОС-1 или из учетных данных. |

| Раздел 2 | Это таблица, включающая данные о затратах компании на ремонт фондов.

Сюда вписывают следующие сведения:

Стоимость ОС после ремонта будет равняться сумме остаточной стоимости (таблица 1), расходов на демонтаж и фактических затрат на починку (таблица 2). |

| Заключение комиссии | На второй странице документа специальная рабочая группа, назначенная приказом директора, вносит итоговые данные. |

Для засвидетельствования техсостояния и возможности дальнейшего использования комиссия тщательно осматривает и проверяет реконструированные объекты.

Заполненную форму подписывают:

- члены комиссии;

- лица, отвечающие за прием и передачу ОС;

- главбух;

- руководитель.

Акт заверяется печатью организации-заказчика. Если клиент и исполнитель являются структурными единицами одного предприятия, то печать не ставится.

На основании формы ОС-3 делаются соответствующие изменения в инвентарной карточке объекта. При заполнении формы удобно использовать образец word или excel., которые можно найти в интернете.

Правильное заполнение декларации по транспортному налогу регламентирует приказ налоговой службы России от 20 февраля 2012 года № ММВ-7-11/99.

Правильное заполнение декларации по транспортному налогу регламентирует приказ налоговой службы России от 20 февраля 2012 года № ММВ-7-11/99.

Скачать новую форму декларации по УСН можно здесь.

Прочие моменты и подтверждение

Юридические лица должны вести бухучет, основанием для этого служат первичные документы. С их помощью оформляют хозяйственные операции.

Приказ Минфина № 26н от 30.03.01 утвердил ПБУ 6/01 «Учет основных средств». Оно регламентирует формирование в бухучете информации об ОС организаций.

Приказом Минфина № 91н от 13.10.03 приняты Методические рекомендации (далее — Рекомендации № 91н) по учету ОС, которые должны применять в своей деятельности хозяйствующие субъекты. В п. 7 данного документа определено, что операции по движению ОС должны подтверждаться первичной документацией.

Приказ Минфина № 91н

В качестве первички могут применяться формы, утвержденные Постановлением № 7. В п. 2 этого нормативного акта сказано, что унифицированные образцы созданы для использования их юрлицами, независимо от формы собственности, работающими на территории РФ. Исключением являются кредитные организации и бюджетники.

Постановление № 7 утвердило акт о приеме-сдаче отремонтированных объектов основных средств для оформления и фиксации приема-передачи восстановленных и готовых к дальнейшей эксплуатации ОС.

В соответствии с п. 67 Рекомендаций № 91н издержки на ремонт ОС показывают в учете на основании данных первички по учету операций на отпуск ТМЦ, начисления зарплаты и прочих затрат.

Согласно п. 6 ПБУ 6/01 единица учета ОС — инвентарный объект, которому присваивается индивидуальный инвентарный номер. При приеме объекта на него заводится инвентарная карточка ОС-6 или книга ОС-6а, в которую заносится вся информация о нем.

Инвентарная карточка группового учета объектов основных средств. Форма ОС-6а

Образец заполнения формы ОС-3:

В организациях с большой номенклатурой основных фондов карточки ОС-6 группируются по амортизационным группам ОС. Соответствующий Классификатор утвержден Правительством РФ в Постановлении № 1 от 01.01.02. Эта группировка применяется для налогообложения прибыли и бухучета в целом.

Внутри разделов происходит разбивка карточек по местам эксплуатации фондов.

В соответствии с п. 68 Рекомендаций № 91н для контроля над получением ОС из ремонта в надлежащие сроки соответствующие карточки переносят в группу «ОС в ремонте». По завершении работ карточку возвращают на прежнее место.

Пунктом 41 Рекомендаций № 91н установлено, что стоимость основных фондов, по которой они поставлены на учет, не изменяется. Исключением является восстановление ОС.

Изменение начальной стоимости возможно в следующих случаях:

- достройка;

- дооснащение;

- реконструкция и модернизация;

- частичная ликвидация;

- переоценка.

По окончании восстановительных работ произведенные организацией расходы могут увеличить первоначальную стоимость ОС либо отражаться обособленно на счете 01. В последнем варианте на сумму издержек заводится отдельная карточка ОС-6.

Если реконструированные объекты имеют лучшие, чем до ремонта, функциональные характеристики, организация вправе пересмотреть срок их использования. Об этом говорится в п. 60 Рекомендаций № 91н.

Если основное средство состоит из нескольких частей, каждая из которых в учете отражена как отдельный объект со своим сроком службы, замена такой части при реконструкции отражается как выбытие или приобретение самостоятельного ОС.

Организации-плательщики налога на прибыль должны, помимо бухгалтерского, вести налоговый учет. Он обобщает данные для исчисления базы по налогу на основе информации из первички.

Сведения налогового учета подтверждают:

- первичные бумаги, в т. ч. справки бухгалтера;

- регистры аналитического учета;

- исчисление базы по налогу.

Первичкой налогового учета являются копии первички бухгалтерского. Ее отсутствие может привести к разногласиям с налоговиками в вопросе правомерности отнесения к уменьшающим базу затратам тех или иных расходов компании. Такие споры обычно решаются через суд.

В связи с этим издержки на ремонт ОС организация может включить в расходы при исчислении налога на прибыль при наличии правильно и своевременно заполненного акта ОС-3.

Итак, для оформления и учета отремонтированных основных фондов предприятия должны использовать форму ОС-3. На основании акта бухгалтер заносит информацию в инвентарную карточку ОС-6, списывает затраты на восстановление объекта и вправе увеличить его первоначальную стоимость после модернизации.

Заполнение отчета о движении денежных средств по форме 4 является обязательным для всех организаций, которые ведут бухгалтерский учет

Заполнение отчета о движении денежных средств по форме 4 является обязательным для всех организаций, которые ведут бухгалтерский учет

Образец договора на оказание услуг с физическим лицом на 2020 можно посмотреть на этой странице.

О правилах оформления формы единой упрощенной налоговой декларации за 2020 специалисты могут рассказать по ссылке.