В соответствии с положениями действующего налогового законодательства все индивидуальные предприниматели или организации могут в рамках налогового учета не применять установленные декларации, а использовать единую и упрощенную документацию. Форма единой налоговой декларации позволяет заинтересованным лицам объединять несколько отчетов.

В подавляющем большинстве случаев такой документ применяется в ООО или ИП, которые осуществляют свою деятельность в рамках общей системы налогообложения. Стоит отметить, что при желании использовать декларацию могут и предприятия, работающие в формате УСН.

Для понимания основных особенностей документа необходимо ознакомиться с регламентированными условиями, сроками подачи в контролирующие инстанции, с порядком заполнения формы, а также с возможными штрафными санкциями.

Кто имеет право подавать данный вид отчетности?

Форма единой налоговой декларации может быть подана следующими категориями лиц или организаций:

- плательщиками налогов, которые в отчетный период не осуществляли операции, связанными с движением денежных средств в кассах и на расчетных счетах в финансовых организациях;

- плательщиками тех налогов, по которым отсутствуют объекты, попадающие под налогообложение – реализация продукции и специализированных услуг или доходы;

- плательщиками, которые не обладают объектами недвижимого имущества.

Стоит отметить факт того, что выполнение указанных условий говорит о том, что организация находится только на начальной стадии организации рабочего процесса или о том, что производственная или реализационная деятельность вовсе не проводится.

Скачать упрощенную декларацию (КНД 1151085) может каждое заинтересованное лицо на официальном сайте Федеральной Налоговой Службы.

Сроки

Упрощенная декларация должна быть в обязательном порядке подана организацией в контролирующие органы по истечению определенного периода, например, квартала или полугодия. Важным обстоятельством является то, что документы в каждом конкретном случае подаются не позднее 20 числа месяца, который следует сразу за отчетным.

Индивидуальные предприниматели подают декларацию в налоговую инспекцию, которая располагается по месту фактической регистрации лица. Что касается компаний или предприятий, то в данном случае документ передается по месту расположения, указанному в учредительных свидетельствах.

Сроки могут быть в некоторых случаях изменены. Связано это, в первую очередь, с возможной инициацией разбирательства в высших судебных инстанциях. Также подобное обстоятельство может быть обусловлено неисправностью оборудования у операторов при передаче документации сотрудникам налоговой службы.

Способы сдачи

Единая декларация может быть подана с помощью трех способов:

| В бумажном формате | Документ подготавливается в двух экземплярах, один из которых остается в налоговой инспекции, а второй, с соответствующей пометкой, передается обратно организации или ИП (подпись уполномоченного сотрудника проставляется на экземпляре для подтверждения факта приема). |

| По почте с описью вложения | В данном случае обязательна должна быть опись вложения, с указанием пересылаемого документа, а также квитанция с датой сдачи декларации. |

| В электронном формате в режиме онлайн | Документация передается через специализированного оператора ЭДО или посредством сервиса, который каждое заинтересованное лицо сможет найти на официальном сайте ФНС РФ. |

Важно: для передачи соответствующей документации в руки сотрудников контролирующих органов через официального представителя необходимо в нотариальном порядке оформить доверенность. Это актуально только для индивидуальных предпринимателей. Организации могут выписать доверенность в простом письменном виде. Главное – указать подпись руководителя и проставить организационный оттиск печати.

Нужно обратить особое внимание на факт того, что при передаче декларации, оформленной в бумажном формате, некоторые территориальные налоговые службы могут потребовать следующее:

- приложения электронного файла декларации в формате xml,

- печати специального штрих-кода на документе, который будет автоматически дублировать сведения, включенные в декларацию;

- следования нормам налогового законодательства при подаче соответствующего документа.

В некоторых случаях на индивидуальных предпринимателей или на юридические лица могут быть наложены определенные штрафные санкции за пропуск установленных сроков подачи.

Уведомление о начале отпуска работника – это документ, посредством которого работодатель доводит до сотрудника сведения, касаемые ежегодного оплачиваемого отпуска.

Уведомление о начале отпуска работника – это документ, посредством которого работодатель доводит до сотрудника сведения, касаемые ежегодного оплачиваемого отпуска.

Скачать образец формы № П-4 в формате Excel можно здесь.

Заполнение формы единой налоговой декларации

Заполнение формы единой декларации осуществляется по определенному алгоритму. В каждом конкретном случае ручного составления документ оформляется с использованием шариковой ручки черного или синего цвета. Если при проверке декларации обнаруживается факт ошибки, то исправление с помощью специальных канцелярских средств, например, замазки, не допускаются.

Исправления осуществляются следующим образом:

- неверное значение зачеркивается;

- новые данные вносятся с указанием даты совершения изменения;

- происходит заверение факта исправления с помощью подписи уполномоченного лица.

В верхнем секторе каждого листа должны быть в обязательном порядке записаны реквизиты по ИНН и КПП. В случае, если налоговый номер содержит в себе только 10 символов, то в первых двух окнах проставляются нули.

При оформлении графы «Вид документа» указываются следующие показатели: 1, если происходит подача первичной отчетной документации и 3, если в налоговую инспекцию подается декларация с внесенными исправлениями.

Далее происходит указание актуального отчетного периода, на основании которого и оформляется декларация, а также полное наименование налоговой инспекции, в которую подается документ. Код каждого подразделения состоит из четырех цифр.

В поле, отведенном под сведения об ОКАТО, необходимо вписать код ОКТМО. В соответствии с изменениями, которые вступили в законную силу 1 января 2020 года, соответствующая операция по вводу должна быть проведена обязательно. Что касается графы ОКВЭД, то в ней прописывается четырехзначная кодификация, которую каждое заинтересованное лицо может найти в регистрационной документации.

Пример оформления каждый гражданин может найти на информационном стенде в территориальном отделении налоговой службы или обратившись к уполномоченному сотруднику организации, который предоставит всю консультативную информацию.

Образец для ИП

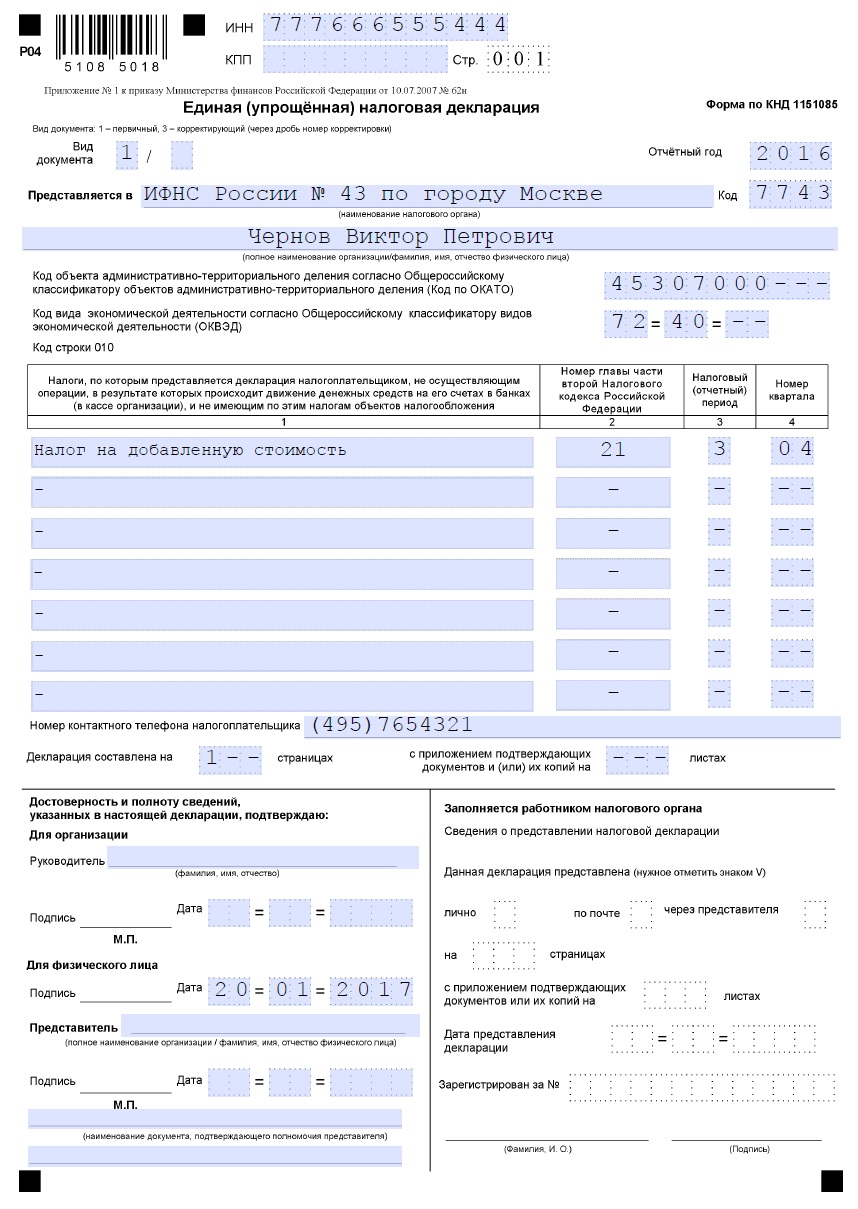

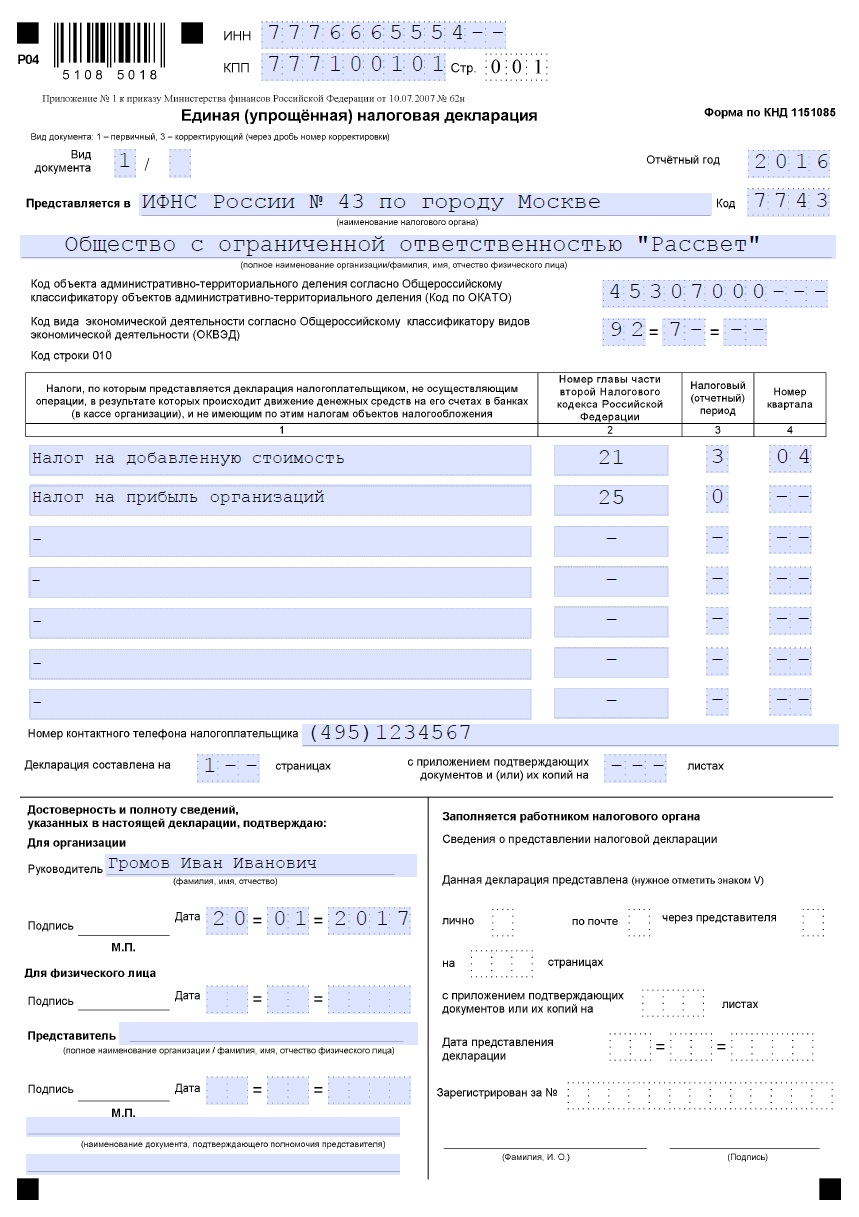

Практика показывает, что в подавляющем большинстве случаев рассматриваемая декларация подается предприятиями или индивидуальными предпринимателями, осуществляющими свою постоянную деятельность в соответствии с условиями общей системы налогового обложения.

Образец единой упрощенной декларации для ИП включает в себя:

- кодификация объекта территориального или административного деления в соответствии с Общероссийским классификатором объектов административно-территориального деления (код по ОКАТО);

- кодификация формы деятельности экономического характера согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД);

- налоги, по которым представляется декларация налогоплательщиком, не осуществляющим операции, в результате которых проводится движение финансовых ресурсов на его счетах в банках (в кассе организации), и не имеющим по этим налогам объектов налогообложения;

- контактный телефонный номер плательщика налогов и так далее.

Возможные штрафы

Стоит отметить, что в настоящий момент позиция представителей налоговой службы по вопросу выставления штрафных санкций неоднозначная. Ответственность может быть наложена на предпринимателя или организацию непосредственно за пропуск установленных сроков сдачи документации.

Новая форма декларации может быть передана в налоговую инспекцию как в рукописном оформлении, так и в электронном. Важно при этом не допускать помарок, которые могут привести к искажению представленной информации, а, как следствие, и к назначению штрафов.

В соответствии с одной из позиций ответственность за нарушение может наступить на основании положений статьи 119 действующего Налогового Кодекса РФ. В таком случае штраф накладывается в размере 1000 рублей. При этом санкция оформляется не на саму декларацию, а на каждый вид налогового сбора, которые, в свою очередь, указываются в документе.

Если в рамках упрощенной отчетности отражается два налога, то штраф выплачивается, в обязательном порядке, в двойном размере. Важно обратить особое внимание на факт того, что положения указанного нормативного акта, которые указывают на размер штрафа в виде 5% от отраженной в отчете суммы, не могут быть применены к упрощенным декларациям. Это обуславливается тем, что документ не содержит информацию о полученном доходе.

В соответствии со второй позицией, которая подкрепляется специальным письмом от Министерства Финансов РФ, оформленным 3.07.08, за несвоевременную передачу соответствующей документации в территориальные отделения налоговых органов ИП или организации могут быть привлечены к ответственности только по статье 126 Налогового Кодекса. Штраф назначается в размере 200 рублей за одну декларацию.

Стоит отметить, что, если плательщик по налогам не имел законных оснований для подготовки и последующего предоставления налоговой декларации, но все равно подал документ, то ему грозит наказание по факту непредставления информации по всем налоговым сборам, которые он должен обязательно оплатить.

Действующий бланк декларации по налогу на прибыль, как и правила заполнения данного отчета, утверждены приказом ФНС России от 26 ноября 2020 г. № ММВ-7-3/600@.

Действующий бланк декларации по налогу на прибыль, как и правила заполнения данного отчета, утверждены приказом ФНС России от 26 ноября 2020 г. № ММВ-7-3/600@.

Инструкцию по заполнению налоговой декларации УСН для ИП с объектом «доходы» можно найти на этой странице.

В каких случаях составляется акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма ОС-3) — рассказываем здесь.