Действующее законодательство устанавливает четкие правила того, как нужно подавать отчетность по форме 4-ФСС, причем они постоянно меняются, в связи с чем уполномоченным сотрудникам различных организаций важно отслеживать все эти изменения.

В частности, законы указывают не только то, как должна правильно подаваться любая отчетность, но еще и то, какие предусматриваются возможные санкции в случае нарушения установленных правил. В частности, это касается возможного наложения административных штрафов как на саму организацию, так и на уполномоченное лицо, занимающееся оформлением такой отчетности.

Именно поэтому важно правильно понимать, как правильно указывается ОКВЭД в 4-ФСС и какие изменения в правилах произошли за 2020 год.

Замена старой формы на новую

Начиная с 11 июля 2020 года, налоговые органы начали пользоваться новыми кодами различных видов деятельности, в связи с чем подача ОКВЭД в 4-ФСС также перетерпела определенные изменения.

| Правовой документ | Внесенные изменения |

| ЕГРЮЛ | Те, кто регистрировался с использованием старых кодов, не должны ничего менять в инспекции, так как уполномоченные представители налоговых органов заявили о том, что автоматически проведут изменение старых кодов на новые.

Если же компания открывалась позднее 11 июля, то в таком случае в заявлении обязательно нужно указывать новые коды, так как в противном случае документы на регистрацию не будут приняты. |

| Устав | Самостоятельное изменение старых кодов на новые нужно только в уставе, и только в том случае, если в данном документе виды деятельности сразу указывались с соответствующими кодами.

До 01.01.17 действовали оба вида редакции ОКВЭД, в связи с чем до конца 2020 года можно было не вносить никакие корректировки в устав организации, но после этого соответствующие изменения уже должны быть внесены. |

| Декларации | В декларациях, к примеру, по налогу на прибыль и на добавленную стоимость, коды видов деятельности указываются в специальных полях.

До конца 2020 года в отчетности могли указываться коды из любого классификатора, но сейчас уже – только по новому. |

| Отчеты по взносам | В процессе заполнения 4-ФСС также нужно указывать обновленные коды. |

Главные условия

Для того, чтобы заполнять отчетность по страховым взносам в полном соответствии с нормами действующего законодательства, нужно учитывать несколько важных нюансов.

Нюансы заполнения отчета за 9 месяцев

В первую очередь, стоит отметить тот факт, что в 2020 году была введена новая таблица 6.1, которую нужно заполнять не всем страхователям, а только тем организациям, которые временно направляют своих работников трудиться в каких-либо других организациях. Данная таблица включает в себя основную информацию о принимающей стороне, так как она берет на себя обязательство по выплате страховых взносов за указанное лицо.

Также стоит отметить тот факт, что появились новые участники пилотного проекта, и начиная с июля 2020 года сюда входят Республика Мордовия, а также Калужская, Брянская, Калининградская, Ульяновская и Липецкая области. Таким образом, на сегодняшний день участие в данном проекте принимают 20 разных регионов.

Для компаний, которые работают в любом из шести новых регионов, предусмотрен переходный порядок.

Требования к содержанию разделов

Первый раздел включает в себя две основные таблицы:

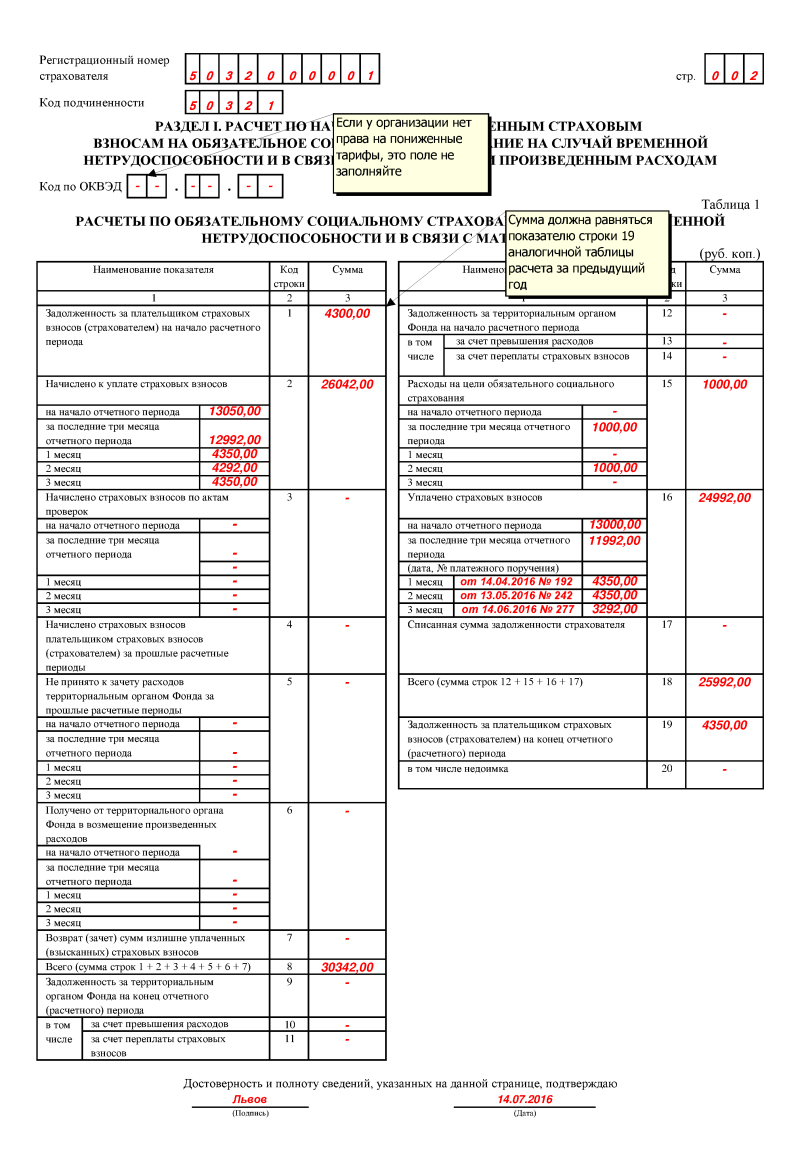

| Таблица 1 | Сюда нужно занести информацию по всем рассчитанным и выплаченным взносам за указанный отчетный период. Также здесь обязательно нужно указать данные о наличии задолженности на начало года и конец данного периода. В строке 19 указывается наличие задолженности на конец каждого отчетного периода. |

| Таблица 2 | В ней показывается полная сумма выплаченных пособий своим сотрудникам по разным причинам, причем название каждой отдельной строчки должно конкретно указывать на определенный вид пособия, по которому требуется занесение данных в реестр. Стоит отметить, что в связи с последними законодательными изменениями строки 1 и 3 заполняются иначе, и в первой строке страхователям нужно будет указать пособия, выплачиваемые не только гражданам РФ, но еще и гражданам стран ЕАЭС. |

| Таблица 3 | Включает в себя информацию о налогооблагаемой базе, то есть о зарплате и других выплатах, которые облагаются страховыми взносами. В данном случае нужно отразить выплаты нарастающим итогом в графе 3, в то время как с 4 по 6 графы указать выплаты за отчетный период. |

| Таблица 3.1 | При наличии сотрудников, не являющихся гражданами России, нужно будет заполнить таблицу 3.1 с указанием всей необходимой информации об этих лицах. Также и таблицы 4-4.3 нужно будет заполнять только тем страхователям, которые имеют право на использование пониженных тарифов. |

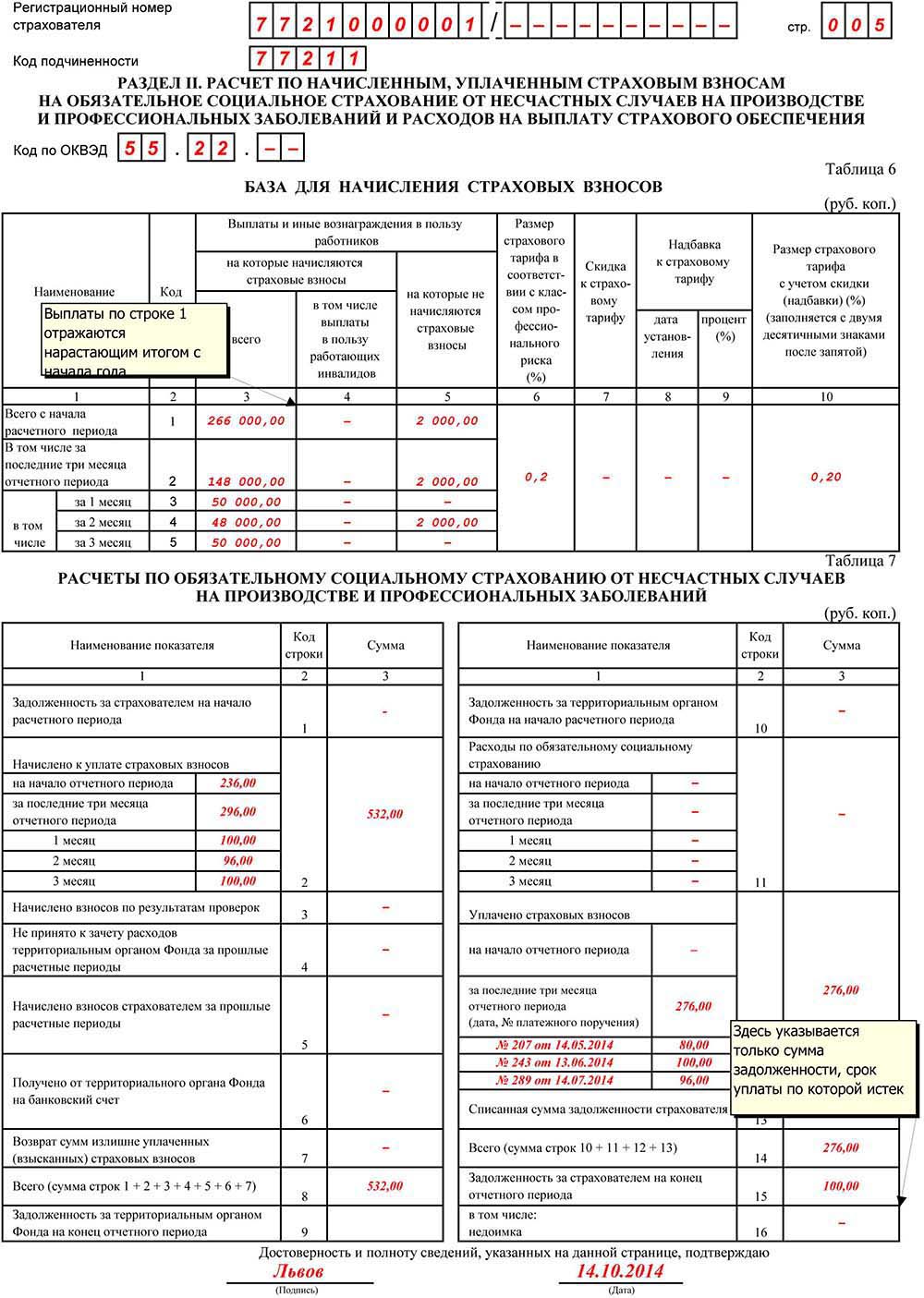

| Таблица 5 | Включает в себя данные о пособиях и других выплатах, которые предоставляются определенным категориям лиц из федерального бюджета. В отличие от первого раздела во втором коды ОКВЭД должны указывать все плательщики. Сам по себе раздел включает в себя полную информацию по всем страховым взносам, предусмотренным в случае производственных травм или профессиональных заболеваний. |

| Таблица 6 | В строке 5 уполномоченное лицо должно поставить сумму страхового тарифа, определенного Фондом социального страхования в соответствии с типом профессионального риска. Если есть какие-то обособленные подразделения, у которых класс риска отличается от остальных, по каждому из них нужно будет заполнить второй раздел отдельно. |

| Таблица 7 | Заполняется точно так же, как и первая, указывая задолженность, а также рассчитанные и уплаченные страховые взносы. |

| Таблица 8 | Ее заполнение требуется только в том случае, если на протяжении отчетного периода выплачивались больничные по причине производственных травм и профессиональных заболеваний или же проводилась профилактика подобных случаев. |

| Таблица 9 | Заполняется при наличии несчастных случаев на предприятии. |

Десятая таблица заполняется в обязательном порядке любой организацией, и включает в себя информацию о проведенной специальной оценке условий труда, а также обязательных медицинских осмотрах.

Утверждена новая форма 4-ФСС за 1 квартал 2020 года, бланк которой можно найти на страницах сайта.

Утверждена новая форма 4-ФСС за 1 квартал 2020 года, бланк которой можно найти на страницах сайта.

О сроках сдачи формы 4-ФСС за 2020 год можно узнать здесь.

Что стоит помнить перед сдачей

Сроки сдачи зависят от того, как именно сдает отчетность данная организация. Если в компании работает больше 25 человек, ей можно сдавать отчетность в электронном виде, в то время как при меньшей численности сотрудников предусматривается возможность оформления отчетов на бумажном носителе.

В данном случае, если информация предоставляется на бумажном носителе, ее нужно подать до 20 числа того месяца, который идет за отчетным периодом, в то время как в электронном виде подача предусматривается до 25 числа.

Если документы не будут предоставлены в установленные сроки, законодательством предусматривается штрафная санкция, которая будет возрастать за каждый просроченный месяц, включая неполные.

Сумма данной санкции составляет 5% от общего размера взносов за отчетный квартал, но в общей сумме не может составлять более 30% от данной суммы. Минимальный же штраф составляет 1000 рублей, и накладывается он в любом случае дважды за каждый тип страховых выплат.

https://www.youtube.com/watch?v=ljbccoIp_m8

Заполнение формы 4-ФСС с кодами ОКВЭД

Как говорилось выше, главной особенностью заполнения формы в данном случае является правильное написание таблицы 6.1, которая заполняется при передаче своих сотрудников другим организациям для временного трудоустройства.

В частности, от принявшей работников стороны страхователь должен будет получить следующие данные:

- Регистрационный номер ФСС, ИНН, ОКВЭД. Стоит отметить тот факт, что ОКВЭД в данном случае может меняться в случае изменения самого типа деятельности данной организации.

- Разбитые по нескольким месяцам отчетного периода суммах фактически переданных зарплат, из которых удерживаются взносы в пользу работников-инвалидов. В данном случае полезной для контроля являются информация об общей сумме прибыли, которая была указана в виде нарастающего итога.

- Сумма применяемой стороной тарифа, установленного на «несчастные» случаи, которая может меняться точно так же, как и в случае с ОКВЭД.

- Наличие всевозможных скидок или добавок к используемому тарифу.

Какой ставить за 4 квартал в 2020 году

В первую очередь, код основного вида экономической деятельности может указываться в первом разделе, но в данном случае его нужно заполнять только тем компаниям, которые на протяжении 2020 года пользовались пониженными тарифами взносов. Если же они не применялись, достаточно поставить прочерки.

Во втором разделе перед шестой таблицей нужно указывать данный код всем организациям, причем в данном случае нужно будет указывать основной код вида деятельности. Также, как говорилось выше, он указывается в таблице 6.1, но только в том случае, если компания отправляет своих сотрудников в другие организации на основании договора о передаче персонала.

Если компания была зарегистрирована еще до 11.07.2016, то в таком случае ей можно еще указывать старые коды ОКВЭД, но за 2020 год уже в любом случае придется писать новые вне зависимости от обстоятельств. Если же речь идет об организации, созданной уже после этой даты, то в таком случае ей нужно будет указывать код по новым правилам.

Где можно проверить

Проверить коды можно на официальном сайте налоговой службы. Достаточно просто зайти в «Электронные сервисы», и затем перейти в раздел «Предоставление информации из ЕГРЮЛ/ЕГРИП о юридическом лице или частном предпринимателе».

После этого нужно будет сформировать собственный запрос в налоговую службу с обязательным указанием идентификационного кода или ОГРН компании. Теперь нужно будет получить бесплатно электронную выписку из ЕГРЮЛ, которая подписывается усиленной электронной подписью. Далее уже может быть три разных варианта.

В первую очередь, выписка из ЕГРЮЛ может включать в себя старые коды, так как налоговые органы еще не успели перевести их в новые. В такой ситуации нужно будет дождаться появления в реестре новых кодов, и потом уже провести их сравнение.

Если же в выписке содержатся новые коды, а компания прописала свои виды деятельности в уставе, его нужно будет привести в полном соответствие с информацией, занесенной в ЕГРЮЛ.

Стоит отметить, что никаких изменений не стоит вносить только в той ситуации, когда тип деятельности компании в ее уставе указывается без цифрового значения кода ОКВЭД, но при этом наименование кода не менялось. Если же были внесены изменения в наименование кода или его цифровую часть, в устав нужно будет внести соответствующие корректировки.

Помимо всего прочего, бывают и такие ситуации, когда полученная выписка из ЕГРЮЛ в принципе не включает в себя никаких кодов ОКВЭД.

Если компания была зарегистрирована только недавно, то в таком случае коды в ЕГРЮЛ будут показаны с некоторым опозданием. На сегодняшний день налоговики выдают листы записи в дополнение к стандартным свидетельствам о государственной регистрации без кодов, в то время как за листами с кодами предлагают обратиться немного позже.

Заполняется новая форма 4-ФСС с 2020 года согласно утвержденной инструкции.

Заполняется новая форма 4-ФСС с 2020 года согласно утвержденной инструкции.

Все сроки сдачи формы 4-ФСС подробно изложены в этой статье.

Как правильно заполнить форму 4-ФСС за 9 месяцев 2020 года — можно узнать здесь.