Под актом взаимозачета следует понимать документ, предназначенный для урегулирования встречных претензий, которые возникли в результате проведения двух и более сделок. Его применяют при возникновении взаимных денежных обязательств, которые выгоднее погасить, не перечисляя средства друг другу.

Порядок применения акта взаимозачетов прописан в статье 410 Гражданского кодекса РФ. На практике организациями составляется документ установленного образца за подписью всех сторон сделки. Перед тем как его подписать, проводиться сверка всех расчетов и взаимных обязательств. Преимуществом акта взаимозачета является его способность нивелировать возражения другой стороны.

Согласно законодательству, в акт необходимо включить: дату составления, реквизиты участников сделки, основные требования, указание на погашение взаимных обязательств зачетом, печать и подписи сторон. Правильно составленный подобный документ может стать средством оптимизации платежной системы обоих предприятий.

Главные уточнения

Общие моменты

Акт взаимозачета применяется в случае возникновения необходимости сверить общие обязательства одной компании с другой. В договор включаются все долги или только их часть за определенный период времени. Унифицированного образца подобного документа законодательством РФ не утверждено. Юристы все же советуют придерживаться структуры, которая сложилась за время практического применения данного инструмента взаимозачетов.

Нельзя использовать акт взаимного зачета задолженности в следующих ситуациях:

- расходы на пожизненное содержание граждан;

- уплата алиментов;

- компенсация за нанесенный вред здоровью человека;

- одна сторона взаимозачетов проходит по делу ее банкротства.

Подобный документ составляется в двух экземплярах: первый остается в организации, которая инициировала сделку, второй — передается контрагенту. Если в акте были ссылки на сопутствующие документы, например, договора, счета-фактуры, к нему необходимо приложить их копии.

Правила проведения

С помощью анализа дебиторской и кредиторской задолженности, специалисты предприятия выявляют наличие возможных взаимных требований с организациями – партнерами. Осуществить взаимозачёт возможно по заявлению одной стороны. На практике, как правило, решение принимают все участники будущей сделки.

Правила проведения взаимозачетов следующие:

- Данную операцию могут проводить организации, между которыми есть два и более обязательства;

- Требования от обеих организаций должны иметь одинаковые единицы измерения, например, денежные средства;

- Документально засвидетельствованный факт возникновения взаимных обязательств.

После проведения сверки сумм задолженностей, стороны принимают решение о подписании акта взаимозачетов. Завершающая проводка в бухгалтерском учете является важным правилом в зачетах обязательств.

Цель документа

Главной целью документа является упростить процедуру оплаты счетов предприятия после окончания действия основного договора между двумя компаниями.

Положительные стороны акта взаимозачета:

- значительная экономия денег;

- сокращение общих издержек;

- способствует погашению задолженности, которая существует уже длительное время.

Данным документом можно урегулировать обязательства между двумя, тремя и более организациями не использую при этом денежных средств. Такая операция не только поможет сократить время на перечисление денег с одного счета на другой, но и сэкономит деньги на банковскую комиссию. Акт взаимозачетов применяют при дефиците оборотных средств, а также для погашения задолженности, которая тянется уже много лет.

Порядок и пример применения

Порядок применения данного инструмента взаиморасчетов достаточно прост. Для начала стороны договариваются о взаимной сверке обязательств. Каждая сторона выставляет свои требования, например, в денежном выражении. Далее подписывается документ установленного образца, где обе стороны четко прописали суммы, на которые они готовы списать долги друг другу. На основании этого бухгалтера контрагентов списывают свою задолженность, а также уменьшают сумму своей ожидаемой прибыли от партнёрской организации.

Все этапы взаимозачетов должны быть подкреплены сопроводительными письмами, оформлены необходимые документы с подписями и печатями. Например, необходимо списать обязательства между организациями «А» и «Б». «А» направляет официальное письмо «Б» с актами сверки взаимных обязательств. Компания «Б» проверяет, пишет ответ: согласны. Юристы подготавливают договор, руководители подписывают, а бухгалтеры отображают эту проводку в учете.

Как узнать регистрационный номер страхователя в ФСС — подробно опишем в этой статье.

Необходимые формальности

Документация

Для оформления соглашения о списании взаимных требований можно использовать два документа:

| Акт о взаимозачете | Его можно считать первичным документом для расчета. Основной текст должен содержать подробный расчет задолженности и окончательную сумму претензии. Отдельно выделяется размер налогов, которые необходимо уплатить обеим организациям. Особое внимание следует уделить датам и указать время отгрузки товара и срок наступление обязательств. |

| Заявление о проведении взаимозачета | Такой документ оформляется в одностороннем порядке и направляется партнерам. В дальнейшем он все ровно оформляется как акт взаимозачета. Если обязательств не много, подойдет текстовый вариант документа. Большое количество требований следует оформить в виде таблицы. |

Где найти такие документы и как заполнить подскажут на специальных форумах практикующих бухгалтеров.

Основные требования

Основные требования к использованию подобных документов как инструмента платежа за оказанные услуги прописаны в Гражданском кодексе РФ. Важным моментом при этом есть срок совершения сделки, который прописывается в акте. Подобным способом могут быть списаны обязательства, оплата по которым предусмотрена по истечению определенного срока в будущем или уже в прошлом.

Зачитываются только взаимные, однородные обязательства: я должен тебе, ты должен мне денег за товары или услуги в одинаковом размере. Не может быть закрыта таким способом задолженность сторон где, например, одна сторона должна деньги за поставленный товар, а другая, по договору, сделать ремонтные работы.

Существует перечень требований, которые запрещено удовлетворять с помощью актов взаимозачёта (ст.411 ГК РФ).

Статья 411. Случаи недопустимости зачета

Заполнение

Законодательством не утвержден единый образец для акта взаимозачета. Форма документа может быть разной. Тем не менее, на бухгалтерских или юридических сайтах легко найти и скачать бланк для заполнения. Ценность таких образцов еще и в том, что ими поделились практикующие специалисты, которые используют такие документы в своей профессиональной деятельности.

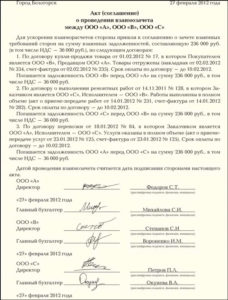

Образец акта взаимозачета по договору

Структура стандартная:

- Реквизиты сторон.

- Ссылки на документы, которые послужили основанием для возникновения обязательств.

- Описание сути и количества требований.

- Расчет всех необходимых налогов (выписывается отдельной строкой).

- Подписи ответственных лиц.

Результаты соглашения отражаются в бухгалтерском учете обеих организаций, а также в 1С 8.2 и 8.3. Если одна сторона не согласна сделать зачет требований, организация – инициатор имеет право обратиться в суд.

Оговорки об налогах и НДС

Расчет НДС производиться на основании сумм задолженностей обеих организаций, которые будут списаны. В договоре прописывается отдельной строкой. Несоблюдение этого требования влечет за собой разбирательства с налоговой службой. Определяется размер данного налога исходя из рыночной стоимости зачтенных услуг или товаров.

Те, кто использует кассовый метод, в налоговой отчетности отражают доход, который равняется сумме списанной задолженности. Основанием будет акт или заявление о взаимных зачетах. Одновременно отображается расход, равный списанной задолженности налогоплательщика перед партнером. Размер доходов и расходов в этом случае будет одинаковым.

Налогоплательщики, которые считываю прибыль с помощью метода начисления, отображают доходы, а также расходы в отчетности еще до проведения взаимных зачетов. Поэтому они признаются в момент совершения отгрузки товара со склада. Если акт о списании обязательств был составлен позже, бухгалтеру в будущем необходимо будет сделать корректировку сумм в отчетности.

В договоре следует указывать и другие вид налогов, только писать их отдельной строкой. Необходимо внимательно изучить перечень налогов и сборов, которые необходимо перечислять в казну государства в 2020 году.

Особенности оформления актов взаимозачета

Трехсторонний

Законодательством допускается проведение взаимозачетов несколькими партнерами. Для этого оформляется трехсторонний акт. Задолженность трех сторон прописывается в договоре и погашается в соответствии с согласованной структурой. При этом такой акт создаст абсолютно новые или значительно изменит уже существующие взаимные обязательства всех партнеров (ст. 420, 421 ГК РФ).

В отличие от обычного договора, трехсторонний должен содержать дополнительные пункты: точную дату проведения операции, акты сверки между всеми сторонами, перечень круговой задолженности трех сторон. Скачать пример можно на бухгалтерских сайтах.

Статья 421. Свобода договора

Односторонний

Зачет взаимных обязательств может быть произведен по заявлению одной стороны. Законодательством это не запрещено. Особых требований к данному виду документов нет. Достаточно будет соблюдения основных требований, которые выставляются к первичным документам. Отдельной строкой выделяется НДС по каждому обязательству. Это обезопасит от ошибок бухгалтера.

Таким образом, погасить встречные обязательства возможно в одностороннем порядке. Для этого партнера необходимо известить в письменном виде. Инициатор взаиморасчетов должен направить контрагенту заказное письмо с уведомлением для того, чтоб иметь подтверждение о получении письма.

https://www.youtube.com/watch?v=eXfiKtKvk50

Инструкция по оформлению

Процедура проведения взаимозачетов состоит из нескольких этапов. На первом этапе стороны должны выявить общие задолженности. Лучше всего это сделать при личной встрече ответственных лиц. Такое общение позволит выявить спорные моменты, согласовать их и составить качественный документ за кратчайший срок.

На втором этапе проходят все официальные процедуры по подписанию договора взаимозачетов, где прописаны все требования с указанием финальных сумм и размера НДС. При одностороннем взаимном зачете задолженностей направляется официальное письмо.

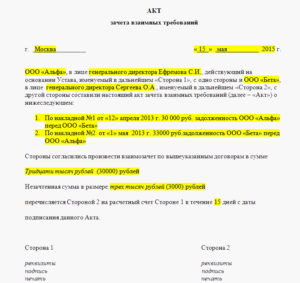

Скачать бланк акта зачета взаимных требований

Алгоритм составления взаимных зачетов следующий:

- Сначала необходимо сделать сверку общих расчетов по всей взаимной задолженности. Рациональней совершить подобные сверки по всем договорам и вывести итоговую сумму.

- Обменяться с партнерскими компаниями актами сверки. Документы обязательно подписываются официальными лицами: главный бухгалтер и директор и заверяются печатью предприятия.

- Отправить письмо другой стороне о своих планах произвести зачет. Обязательства списываются в меньшем количестве, когда суммы общих задолженностей не одинаковые.

- Если случай сложный, следует заключить договор о завершении выполнения взаимных обязательств путем составления зачета встречных требований.

- Денежные обязательства могут быть выражены в разных валютах. Для удобства их следует перевести в одинаковые денежные единицы.

- Завершают процесс взаимозачетов бухгалтерские проводки. После этого взаимные обязательства считаются завершёнными.

Провести взаимное списание задолженности возможно только при наличии обязательств одной стороны перед другой и наоборот. Общая сумма обязательств может не совпадать. В этом случае зачитывается меньшая сумма задолженности. Акт взаимозачета оформляется после истечения сроков по основному договору между компаниями.

Коэффициент абсолютной ликвидности помогает определить, можно ли определить процент обязательств, который фирма готова погасить за счет имеющихся средств.

Коэффициент абсолютной ликвидности помогает определить, можно ли определить процент обязательств, который фирма готова погасить за счет имеющихся средств.

Мы опишем срок представления бумажного РСВ-1 за 2020 год здесь.

С особенностями перехода с УСН на ОСНО в 2020 год ознакомьтесь на этой странице.