Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Все имущественные объекты с течением времени изнашиваются, амортизируются: часть их стоимости переносится на себестоимость. Амортизация производится на всем периоде их полезного использования.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2020 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Главные нюансы

По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ). Они определяются по Классификатору ОС (таблица).

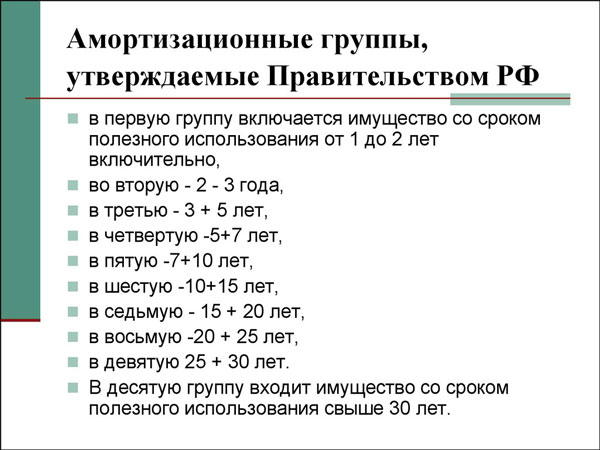

Группировка ОС по Классификатору:

| Амортизационная группа | СПИ, годы |

| Первая | 1-2 |

| Вторая | 2-3 |

| Третья | 3-5 |

| Четвертая | 5-7 |

| Пятая | 7-10 |

| Шестая | 10-15 |

| Седьмая | 15-20 |

| Восьмая | 20-25 |

| Девятая | 25-30 |

| Десятая | более 30 |

Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него.

Последние изменения

Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ. С 2020 года новая кодировка представляет собой вид ХХХ.ХХ.ХХ.ХХ.ХХХ. Такие изменения значительно преобразовали структуру ОКОФ.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2017 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Одновременно классификатор ОФ содержит новые объекты, аналогов которым в ранее действовавшей версии не было. К ним относится и оборудование, которого не существовало в прошлом веке.

В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе. Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете.

Новшества применяются только к ОС, вводимым в действие с 1 января 2020 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный). ОКОФ-1994 и 2020 имеются в приказе Росстандарта № 458 от 2020 года. Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов. С его помощью просто подбирается новая кодировка.

Важные замечания

Какового назначение

Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

Основные задачи, которые позволяет решить классификатор ОС:

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

Классификационные признаки

Цель бухгалтерского учета заключается не только в отражении наличия, состояния и движения ОС фирмы, но и в правильном распределении амортизационных отчислений по затратным статьям. Для ее достижения используются разные способы классификации основных средств.

Наиболее укрупненные классификации:

- по функциональному назначению;

- по степени задействованности в работе;

- по имущественно правовой принадлежности;

- по способам воздействия на предметы труда.

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Постановка на учёт

Ставить на учет основные средства следует пошагово в определенной последовательности.

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ). При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования. После этого можно осуществлять его списание через амортизацию.

На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации. Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ. В первую очередь определятся код вида основного средства, состоящий из 9 цифр. Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

Про онлайн кассы с 1 февраля 2020 года читайте далее.

Основные средства, имеющиеся в Классификаторе:

| ОС | Группа | Срок службы, годы | Куда относится |

| Принтер | II | 2-3 | Электронно-вычислительная техника |

| Персональный компьютер, ноутбук | II | 2-3 | |

| МФУ печатающее | III | 3-5 | Средства светокопирования |

| Музыкальный центр, плазменный TV | IV | 5-7 | Теле- и радиоприемная аппаратура |

| Офисная мебель | IV | 5-7 | Мебель для полиграфии, торговли, бытового обслуживания |

| Легковой автомобиль | III | 3-5 | Легковые автомобили |

| Грузовой автомобиль | III | 3-5 | Грузовые автомобили грузоподъемностью до 0,5 т |

Следующим шагом будет установление срока полезного использования ОС. Допускается выбор любого числа лет в установленных пределах. Для имущества стоимостью более 100 тысяч рублей желательно установить одинаковый срок в налоговом и бухгалтерском учете во избежание расхождений.

Иногда необходимого средства не имеется ни в Классификаторе, но в ОКОФ. В таком случае его определить можно по рекомендациям изготовителя или техническим документам. Другие варианты – направление запроса производителю или обращение к разъяснениям Минэкономразвития.

На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку. При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Классификация ОС согласно ОКОФ:

| ОС | Группа | Срок службы, годы | Куда относится |

| ККТ | IV | 5 – 7 | Счетные машины, кассовые билетные аппараты |

| Кондиционер | III | 3 — 5 | Бытовые кондиционеры, электровоздухоохладители |

| Кофемашина | Электрокофеварки, электрочайники, электросамовары | ||

| Поломоечная машина | Электрополомойки | ||

| Жалюзи | Швейные текстильные изделия (кроме одежды) | ||

| Увлажнитель воздуха | Увлажнители воздуха |

Алгоритм установления

Для правильного отнесения имущественного объекта к ОС необходимо проверить, имеются ли у него признаки:

- способность принесения собственнику экономической выгоды в будущей деятельности;

- фирма не планирует его дальнейшую перепродажу;

- возможно длительное использование (более 12 месяцев).

При соответствии имущества всем обозначенным признакам оно принимается в учет в качестве основного средства.

Все ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности.

В бухгалтерском и налоговом учете используется Классификация ОС. Стоимость уже учтенного имущества, использование которого продолжается, в текущем году не пересматривается.

Как определить срок полезного использования

Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп. Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2020 года).

Расшифровка групп имеется в ОКОФ. Он используется при отсутствии имущества в Классификаторе ОС. Поиск осуществляются одним из двух способов: по кодировке подкласса и по коду класса имущества.

При отсутствии объекта и в Классификаторе ОС, и в ОКОФ, срок определяется по техническим документам или рекомендациям изготовителя (п. 6 ст. 258 НК РФ, письмо МФ РФ № 03-03-06/1/36323 от 2020 года).

Особенности включения в амортизационные группы

Основные средства распределяются по 10 амортизационным группам в зависимости от срока их службы: от 1 года. Первая группа включает недолговечные объекты сроком эксплуатации 1-2 года. Далее идет имущество, эксплуатируемое 2-3 года (вторая группа), 3-5 лет (третья группа), 5-7 лет (четвертая группа), 7-10 лет (пятая группа). Остальные группы отличаются пятилетним сроком полезного использования.

Классификацию ОС, подлежащих включению в амортизационные группы, утверждает Правительство РФ. Для учета амортизируемые основные средства принимаются по первоначальной стоимости.

Приметы имущества по ОКОФ

ОКОФ основан на признаке натурально-имущественной принадлежности имущества и объединяет ОС по следующим группам:

- Здания – промышленные и административные строения, корпуса, склады, где ведется хозяйственная деятельность.

- Сооружения – инженерно-строительные конструкции для выполнения технологических и технических функций: туннели, мосты, очистные сооружения, скважины, шахты и т.д.

- Передаточные устройства – предназначены для передачи различных энергетических ресурсов, транспортировки газа, жидкостей: продуктопроводы, тепло- и электросети.

- Машины и оборудование – оборудование и станочно-приборный парк (силовые и рабочие машины, регулирующие и измерительные риборы, вычислительная техника). Это самая крупная группа.

- Транспортные средства.

- Инструмент.

- Инвентарь и принадлежности.

- Прочие ОФ – входят категории имущества, не включаемые в другие группы.

Каждая группа ОКОФ детализирована и раскрывает конструктивные особенности внутригруппового имущества. Классификация построена иерархическим способом до уровня подкласса ОС.

Как восстановить пенсионное страховое свидетельство — нужно обратиться в ту организацию, которая его выдала. Главное — все действия по восстановлению документа необходимо предпринимать в течение месяца с момента потери.

Как восстановить пенсионное страховое свидетельство — нужно обратиться в ту организацию, которая его выдала. Главное — все действия по восстановлению документа необходимо предпринимать в течение месяца с момента потери.

Форму расчета суммы экологического сбора смотрите тут.

Нормативы накладных расходов по видам работ указаны здесь.